2024-07-15 15:30 | 來源:覽富財經 | 作者:俠名 | [產業] 字號變大| 字號變小

7月15日,西子潔能(002534.SZ)高開低走,其股價未能延續此前的強勢表現。上周五,西子潔能發布了2024年半年度業績預告,公司預計上半年實現歸母凈利潤3億元至3.8億元,同...

7月15日,西子潔能(002534.SZ)高開低走,其股價未能延續此前的強勢表現。

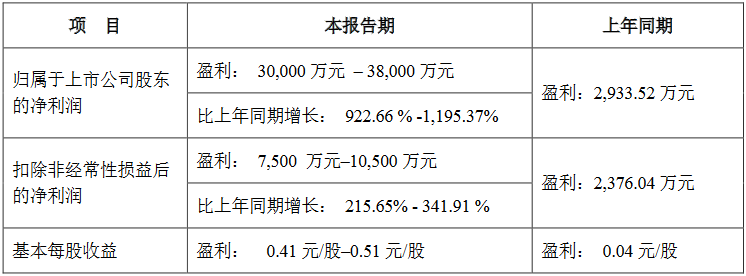

上周五,西子潔能發布了2024年半年度業績預告,公司預計上半年實現歸母凈利潤3億元至3.8億元,同比增長922.66%至1195.37%。令人意想不到的是,西子節能的凈利潤增長主要是公司出售可勝技術部分股權確認收益2.32億元。

覽富財經網發現,西子潔能轉型清潔能源之路并非一帆風順,公司的經營壓力陡然增加。對于西子潔能來說,今年上半年訂單量有所增長是個好現象,接下來如何保持并持續開拓新業務,尋找新的增長點,就成為重中之重。

凈利大幅預增,西子有“絕招”?

7月12日,西子潔能強勢漲停,或因公司業績預告大幅增長。根據公司披露,西子節能在2024年上半年實現歸母凈利潤3億元至3.8億元,同比增長922.66%至1195.37%;預計實現扣非歸母凈利潤0.75億元至1.05億元,同比增長215.65%至341.91%。

預計業績增長的原因,西子潔能表示,主要是本期處置長期股權投資收益,以及提升產品交付毛利率影響所致,其中2024年3月公司出售可勝技術部分股權確認收益2.32億元,屬于非經常性損益。

事實上,此前西子潔能曾連續兩年出售可勝技術的股權。據了解,可勝技術是一家太陽能熱發電技術研發商,主要從事塔式光熱發電與熔鹽儲能的技術研發與產業化推廣。

2022年12月,西子潔能通過協議轉讓的方式轉讓持有的可勝技術3%股權,交易對價約1.14億元。2023年12月,西子潔能再次通過協議轉讓的方式轉讓持有的可勝技術約4.30%股權,交易對價合計為1.83億元。此次股權轉讓完成后,西子潔能持有可勝技術約3.25%的股權。

在2022年的股權轉讓中,可勝技術每股交易價格為14元,對應整體估值約38億元。在2023年的交易中,可勝技術每股交易價格為14.7元,對應整體估值為42.53億元,一年內增加約4.53億元。

并且,這兩筆資產出售都對西子潔能的業績貢獻良多。根據披露,2022年的股權轉讓將增加公司2022年凈利潤約7400萬元,而2023年的交易將增加凈利潤2.48億元。

值得注意的是,2024年3月,西子潔能再次帶來相同的戲碼,通過出售可勝技術部分股權獲得2.32億元收益。在獲取股權投資收益這條捷徑上,西子潔能絕對算得上是一把好手。

7月12日,公布業績后的西子潔能收獲漲停,但隨后一個交易日(7月15日)便迎來大跌,截至中午收盤,西子潔能跌5.46%,報10.21元/股。

轉型清潔能源,經營壓力卻陡增

不僅是可勝技術,西子潔能去年還處置了多項資產。包括對外出售浙江中光新能源科技有限公司22.23%股權、杭州眾能光電科技有限公司3%股權,控股子公司杭州新世紀能源環保工程股份有限公司擬出售杭州臨安綠能環保發電有限公司51%股權。

此外,西子潔能還注銷了西子運達(海南)清潔能源科技有限公司、浙江杭勝鍋爐有限公司、杭州鍋爐廠工程物資有限公司等子公司。

除了獲得可觀的投資收益外,持續優化資產結構、進一步聚焦主業,或是西子潔能出售資產的重要原因之一。

西子潔能此前表示,股權轉讓是對公司資產和投資結構進行調整優化,有利于增強資產的流動性,提升公司內部管理和資金運營效益,進一步促進主營業務的發展。

公開資料顯示,西子潔能成立于1955年,公司的前身是主營鍋爐產品的杭鍋股份,2011年登陸A股市場。2015年以來,杭鍋股份先后籌劃收購良運環保、寧波江南、工業鍋爐等多家公司。

除了原有的鍋爐裝備業務,杭鍋股份積極拓展整體解決方案、新能源及儲能業務、EPC等多種業務模式,并確定“新能源+儲能”發展戰略,進一步聚焦清潔能源領域。2022年初,杭鍋股份正式更名為西子潔能。

不過持續推進清潔能源轉型的西子潔能,經營業績的壓力卻越來越大。2021年至2023年,受原材料漲價、鍋爐行業競爭激烈等因素的影響,西子潔能分別實現營收65.78億元、73.44億元、80.79億元,同比分別增長22.83%、11.64%、;歸母凈利潤分別為4.2億元、2.04億元、5458.19萬元,同比分別減少18.47%、51.5%、73.23%。

值得注意的是,西子潔能2023年第四季度出現了近年來單季度虧損的情況。對于2023年的業績表現,西子潔能坦承,近年來鍋爐行業競爭激烈,訂單毛利率下降,影響公司2023年交付產品轉銷毛利。去年的合同資產余額增長,導致減值損失有所上升。

訂單量有所提升,未來機會在哪?

盡管經營壓力不斷加大,但西子潔能持續發力清潔能源領域,還是收到了一定的效果,主要體現在訂單量的提升。

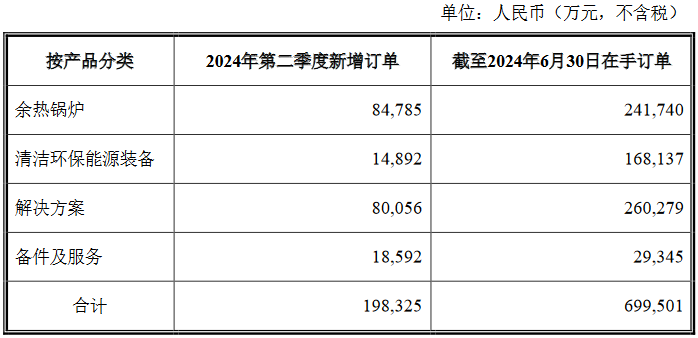

根據公司披露,2024年第二季度,西子潔能新增訂單合計19.83億元。2024年上半年,西子潔能在手訂單合計69.95億元。

西子潔能在業績預增公告中指出,公司訂單質量持續提升,不斷推進內部降本增效等舉措收到一定效果,產品交付毛利率得到顯著提升。

需要說明的是,目前西子潔能的毛利率仍然處在修復期。2021年以前,西子潔能的毛利率基本保持在20%以上。隨著原材料價格的上漲和鍋爐行業的激烈競爭,2022年和2023年公司的毛利率下滑明顯,分別為15.53%、16.46%,不及同期同行業的海陸重工(002255.SZ)、華光環能(600475.SH)、東方電氣(600875.SH)的毛利率水平。

談及未來發展,西子潔能表示,公司將在穩固傳統余熱鍋爐現有市場占有率的基礎上,拓展清潔能源領域業務向火電廠靈活性改造、風光儲能、零碳工廠、零碳園區等多種場景應用作為發展重點。同時,公司將緊抓2024年出海的機會,大力拓展海外市場訂單,尋找新的主營業務增長點,提升公司整體訂單質量。

整體來看,西子潔能轉型清潔能源的道路并非一帆風順,公司近年來的經營壓力也在不斷加大,公司需要進一步提升清潔能源的訂單量和毛利率水平。接下來,公司能否順利打開海外市場,也是觀察其成長性的重要依據。

《電鰻快報》

熱門

手機版

手機版

相關新聞