2024-03-20 11:01 | 來源:新浪證券 | 作者:未知 | [IPO] 字號變大| 字號變小

公司在前三份招股書僅提示了兩名實際控制人持股比例較高可能產生的不當控制風險,未提及二人配偶亦持有公司股份

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:在一股獨大的公司治理結構下,聯綱光電此次IPO對實控人配偶持股披露似乎“諱莫如深”。在監管一再追問下,公司才補充完整,公司信披是否充分?公司4%本科學歷及以上學歷員工,卻有超11%的研發人員占比,公司是否涉嫌為上市拼湊相關指標?以境外收入為主出現較大第三方回款,且業績增長出現失速等情形,在監管重申IPO公司質量下大背景下,聯綱光電又是否可能闖關成功?

近日,中信證券(20.800,-0.03,-0.14%)保薦的聯綱光電因一股獨大問題引發熱議。

聯綱光電股權過度集中。據公開資料顯示,公司股權結構屬于典型的家族控股型,其中實際控制人家族控制公司表決權比例高達98.00%。

公司對于公司實控人具體持股信披疑似并不充分,在監管追問下才進行完整披露。值得注意的是,公司通過例舉近年股權集中也成功上市發行回復交易所質詢,這甚至被市場解讀為硬剛監管。

在監管重申嚴把IPO入口關的大背景下,監管將同步加大對擬上市企業的隨機抽取和問題導向現場檢查力度,大幅提升現場檢查比例,形成充分發現、有效查實、嚴肅處置的監管鏈條,有力震懾財務造假。此次聯綱光電沖刺IPO質地究竟幾何?未來是否可能存在被現場檢查風險?

一股獨大信披藏著掖著?

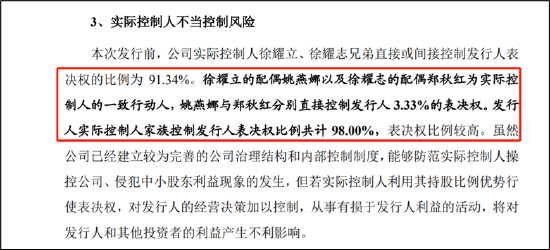

根據公司最新招股書顯示,本次發行前,公司實際控制人徐耀立、徐耀志兄弟直接或間接控制發行人表決權的比例為 91.34%。徐耀立的配偶姚燕娜以及徐耀志的配偶鄭秋紅為實際控制人的一致行動人,姚燕娜與鄭秋紅分別直接控制發行人 3.33%的表決權。公司實際控制人家族控制發行人表決權比例共計 98.00%。

目前,公司已經披露四份招股書。然而,在配偶持股情況,在風險提示中,公司在前三份招股書僅提示了兩名實際控制人持股比例較高可能產生的不當控制風險,未提及二人配偶亦持有公司股份。

在第二輪問詢中,監管對其信披及相關風險問題發出靈魂拷問,第一,要求公司說明各董事和監事的提名人;第二,要求公司結合其實際控制人家族持股比例較高的情況說明公司相關內控制度是否健全且能發揮必要的作用,公司治理結構是否完善,如何保護中小投資者權益。此外,監管要求公司在招股說明書風險提示中補充其實際控制人家族控制比例為98%及相關風險,并說明實際控制人相關親屬的持股情況及鎖定期情況。

在監管靈魂拷問下,公司才進一步將配偶相關持股情況詳細披露,具體如下圖(加粗字體為后續補充披露材料):

來源:招股書

招股書被質疑夸大

聯綱光電不僅在信披完整性存疑,其在招股書陳述也被質疑存在夸大或誤導性陳述等。

對于公司主業陳述,公司在招股書表述如下:

以光電信號傳輸技術為核心,主要從事信號傳輸

“公司連接產品、電聲產品及3C 配套產品的研發、生產和銷售。公司為全球知名消費電子品牌及專用設備品牌提供定制化的,系業內領先的兼具產品定制開發和跨領域應用能力的廠商。”

按照招股書陳述,公司以光電信號傳輸技術為核心提供信號及數據傳輸等解決方案,這似乎存在一定技術壁壘。事實上是否如此呢?

我們發現,公司生意模式主要為消費電子代工數據線等產品,即ODM 模式為主,OEM 模式和自主研發模式為輔的經營模式。一方面委托方會向公司提出產品的功能、性能要求,部分委托方只提供產品的概念,公司根據委托方的定制需求,提供從產品研發、設計到生產、測試的全部服務,將產品銷售給委托方指定的代工廠或直接銷售給委托方。

公司主要產品類型包括電聲配件及成品、消費類電子配套產品、光通訊產品及顯示器類配件四大類,如USB數據線、音箱線等產品。

來源:公告

在公司的產品成本結構中,其主要成本為線材與連接器等,其成本合計占總成本之比在一半左右。其中,線材主要包括帶屏蔽芯線圓線、普通圓線及光纖等;連接器物料主要包括 Lightning 連接器組件、 OCM 連接器等。

來源:招股書

目前國內信號傳輸連接產品、顯示器類配件行業中存在大量中小型企業,行業集中度較低、中低端市場進入門檻較低。

需要強調的是,

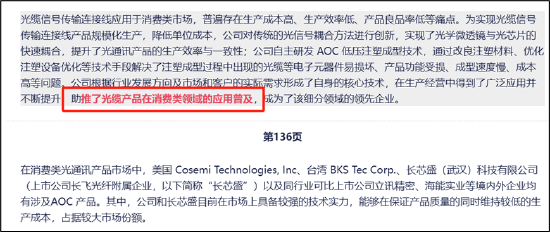

值得注意的是,在公司主營業務收入結構中,2022年產品收入按照占比從高到低排序為電聲配件及成品(41.06%)、消費類電子配套產品(22.53%)、顯示器類配件(19.83%)、光通訊產品(16.58%),且報告期內光通訊產品收入占比呈下降趨勢。公司第一大業務為電聲配件及成品,而光通訊產品為第四大。

然而,公司招股說明書“業務與技術”等章節陳述中,并未按照業務結構占比重要性進行排序,而是將光通訊產品列在主要產品陳述最前列。為何如此操作?

公開信息顯示,目前上市公司公告“光通訊”、“光通信”相關產品,大部分主要指應用于5G通信及數據中心等領域、以光波為載波的通信產品。 即光通信產品技術含量較高。

對此現象,監管要求公司根據重要性水平,調整招股說明書“業務與技術”等章節內容;結合公司光通訊產品目前主要應用場景,說明其“光通訊”產品與上市公司公告的主流“光通訊”產品的含義是否存在較大差異,是否存在混淆概念“蹭熱點”情形。

推了光纜產品在消費類領域的應用普及。

公司被監管質疑夸大陳述性。在消費類光通訊行業競爭格局中,公司稱助對此,監管要求公司說明“發行人助推了光纜產品在消費類領域的應用普及”的含義及依據,是否存在夸大宣傳情形。此外,公司招股說明書電聲配件圖示與回復圖示出現差異,監管質疑公司招股說明書披露內容是否存在誤導性陳述。

來源:招股書

有沒有可能被否?

頗為微妙的是,面對監管對于股權過度集中的拷問,公司列舉了近年股權集中成功上市公司公司,其中提到鼎龍科技(22.930,0.78,3.52%)、振邦智能(39.020,-0.21,-0.54%)、豐茂股份(44.120,0.28,0.64%)、華融化學(7.410,0.28,3.93%)、美碩科技(26.860,-0.26,-0.96%)、威力傳動(58.070,-1.36,-2.29%)、銀河微電(20.200,-0.10,-0.49%)、浩歐博(27.640,0.44,1.62%)(維權)等8家上市公司。

2023年9月26日,滬深交易所正式發布《關于進一步規范股份減持行為有關事項的通知》(簡稱《通知》),就破發、破凈以及分紅不達標等標準進行明確,同時明確二級市場減持范圍、增加大宗交易減持預披露等。根據《通知》要求,上市公司存在破發、破凈情形,或者最近三年未進行現金分紅、累計現金分紅金額低于最近三年年均凈利潤30%的(簡稱分紅不達標),其控股股東、實控人不得通過二級市場減持本公司股份。

以上股權過度集中上市公司已經出現上市即巔峰現象

事實上,對于,甚至出現減持受限等情形。根據wind數據顯示,除振邦智能、銀河微電減持不受限外,豐茂股份、華融化學、美碩科技、威力傳動、鼎龍科技、浩歐博等6家公司均疑似出現減持受限情形。

此次聯綱光電IPO上市是否可能沖刺成功呢?

首先,2024年開年,勝華波IPO因股權過度集中等原因被否。

1月12日,勝華波因不符合發行條件、上市條件或信息披露要求,未通過上市委會議,公司滬市主板IPO由此終止,成為2024年滬深北三大交易所首單IPO被否案例。勝華波的股權結構非常集中。公司控股股東為勝華波集團,持有60%的公司股權。公司實際控制人為王上勝、王上華、王少波,系兄弟關系,直接持股比例分別為20%、10%、10%,并通過勝華波集團間接持有60%股權,因此,三人合計直接、間接持有100.00%的公司股權。

實際上,在此前的問詢函和審核中心意見落實函中,勝華波實控人控股比例過高這一公司治理問題已經頻頻受到上交所問詢。在上市委會議中,這一問題又再次被重點關注。

其次,公司業績出現下滑現象,成長性是否匹配創業要求?

2020年-2022年,公司營業務收入分別為6.775億元、8.376億元和8.682億元,2021年和2022年營收增幅分別為23.63%和3.65%;同期凈利潤分別為6151.70萬元、5231.09萬元和8347.29萬元,2021年較2020年下滑14.97%,2022年較2021年增長59.57%。2023年1-6月營業收入同比下滑19.73%,歸屬于母公司股東的凈利潤同比下滑23.99%,歸屬于母公司股東的扣除非經常性損益的凈利潤同比下滑12.47%(2023年1-6月數據未經審計)。

對于業績下滑,公司稱,其產品主要應用于消費電子領域,受電子終端產品消費者需求下降、品牌廠商庫存消化壓力增大等下游行業不利因素的影響,公司下游合作品牌存在不定期進行產品降價、采購需求下降等情形。2022年下半年以來,電子終端產品領域相關行業受到了一定的宏觀經濟波動沖擊,行業需求有所下降,導致公司2022年第四季度營業收入相應同比下滑17.77%。

最后,公司研發含金量究竟高不高?公司的業務屬性又是否匹配創業板“三創四新”等定位。

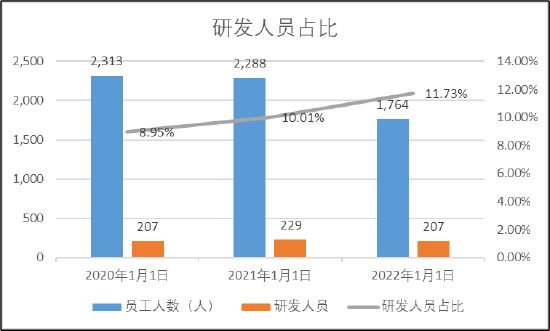

從公司的人才結構看,截止2023年6余額30日,公司總員工為1899人,其中公司的高中及以下人數為1661人,占比高達87.47%。

來源:公告

而2022年公司的研發人員占比卻超11%。如此反差的數據,公司的研發人員是否存貓膩?

值得一提的是,公司的本科及以上學歷人員占比僅為3.95%,

來源:公告

值得注意的是,公司2020年研發人員占比低于10%。公開信息顯示,根據《高新技術企業認定管理辦法》規定,企業從事研究和相關技術創新活動的科研人員占企業當年職工總數的比例不低于10%。公司自2020年12月9日通過高新技術企業審批,自2020年1月1日至2022年12月31日享受高新技術企業15%的所得稅稅率優惠政策。這異常數據背后又有何玄機?

對于以上異常數據,監管同樣發出疑問,即監管要求公司說明研發人員的學歷、專業背景、履歷情況是否具備研發能力,是否存在非研發人員重分類至研發人員的情況及原因,相關費用真實性被質疑。

財務數據真假拷問

公司選擇了第一套上市標準,“最近兩年凈利潤均為正,且累計凈利潤不低于人民幣5000萬元”。這或說明,公司能否成功上市成功,盈利高低有可能會影響公司上市進程。

值得注意的是,公司毛利率2020年及2021年均低于行業均值,而上市前夕即2022年毛利率卻出現較大提升。

來源:公告

公司毛利率為何上市前夕突然提升?需要指出的是,自2022年下半年,電子終端產品領域相關行業受到了一定的宏觀經濟波動沖擊,行業需求有所下降。

我們進一步發現,報告期各期,公司顯示器類配件產品毛利額占比分別為14.72%、9.66%、19.48%、27.98%,剔除匯率波動風險后毛利率分別為22.46%、14.93%、24.19%和32.15%。2022年及2023年1-6月毛利率及毛利額占比大幅提高。換言之,上市前夕,該類產品毛利率獲得大幅提升。

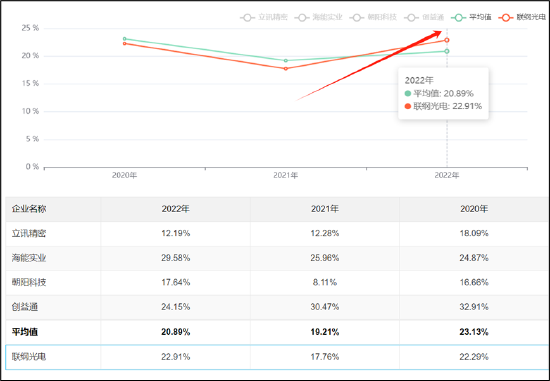

報告期各期,公司電聲成品及配件業務毛利率分別為32.96%、26.82%、30.72%,該業務可比公司朝陽科技(32.140,-0.51,-1.56%)毛利率分別為16.66%、8.11%、17.64%,聯綱光電的電聲成品及配件業務毛利率出現顯著高于可比公司。

朝陽科技以內銷為主,外銷毛利率低于內銷。值得注意的是,聯綱光電卻主要以外銷為主。

報告期內,聯綱光電來源于境外的主營業務收入分別為4.82億元、6.07億元、5.62億元及2.49億元,占公司主營業務收入比例分別為71.31%、72.80%、65.16%和68.67%。

是否存在供應商代墊成本費用或體外資金循環。

對于這一系列異常,監管也就其毛利率持續發出質詢,監管要求公司結合顯示器類配件產品對主要客戶銷售情況、與供應商協商降價情況等,說明2022年及2023年1-6月毛利率大幅提高的原因,

此外,公司的出現第三方回款占比較大情形。報告期內,公司第三方回款分別為2620.17萬元、3919.35萬元、3453.43萬元及2003.1萬元。三年半時間,公司第三方回款合計高達1.2億元。聯綱光電表示,公司存在少量匯款方與簽訂合同方不一致的第三方回款情形,主要為客戶集團內關聯方回款及客戶委托第三方回款。

《電鰻快報》

熱門

手機版

手機版

相關新聞