2024-01-10 11:18 | 來源:新浪財經(jīng)上市公司研究院 | 作者:未知 | [IPO] 字號變大| 字號變小

更重要的是,新明珠深度“踩雷”大客戶恒大地產(chǎn),對公司業(yè)務(wù)的穩(wěn)定性和持續(xù)性將產(chǎn)生重大不利影響。

作者:IPO再融資組/秦勉

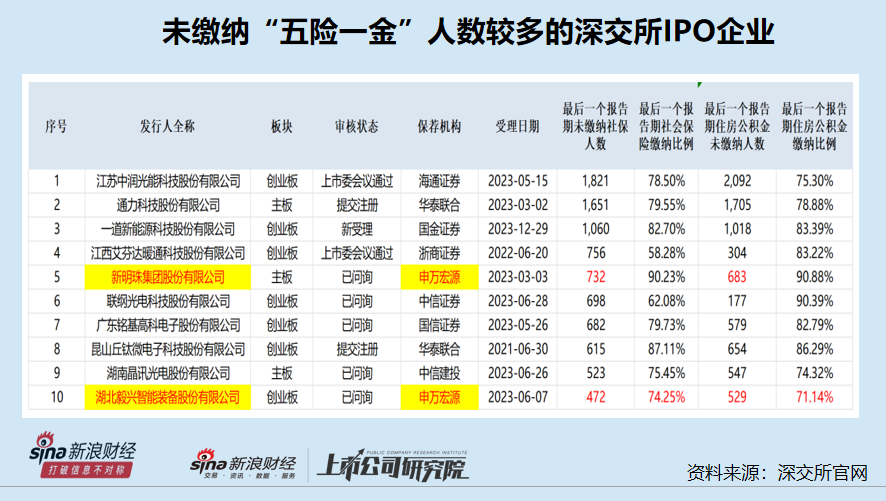

IPO審核中,員工“五險一金”繳納情況一直是關(guān)注重點(diǎn),近期擬IPO企業(yè)鼎鎂科技還因社保問題被否。

截至1月2日,在深交所335家在審IPO企業(yè)中(以交易所受理為標(biāo)準(zhǔn),不包含已終止及已發(fā)行項(xiàng)目),最后一個報告期末未給員工繳納社保的人數(shù)超過200人,或未繳納社保員工數(shù)量超過了總員工數(shù)的10%且人數(shù)超過100人的企業(yè)有25家。

其中,新明珠集團(tuán)股份有限公司(新明珠)未給員工繳納“五險一金”的人數(shù)較多,高達(dá)700多人。有意思的是,新明珠報告期內(nèi)現(xiàn)金分紅金額高達(dá)8.7億元,卻仍未給如此之多的員工繳納社保,并且還要通過募資補(bǔ)流4.6億元。

更重要的是,新明珠深度“踩雷”大客戶恒大地產(chǎn),對公司業(yè)務(wù)的穩(wěn)定性和持續(xù)性將產(chǎn)生重大不利影響。 若不是靠著與實(shí)控人葉德林公允性、合理性存疑的關(guān)聯(lián)交易,公司將虧損不符合上市條件。

實(shí)控人力助公司規(guī)避審核紅線 關(guān)聯(lián)交易合理性公允性存疑

招股書顯示,新明珠主營業(yè)務(wù)是建筑陶瓷設(shè)計(jì)、研發(fā)、生產(chǎn)、銷售、服務(wù)。報告期內(nèi),公司主營業(yè)務(wù)收入主要來源于建筑陶瓷產(chǎn)品(陶瓷磚和陶瓷板材)的銷售收入,占營業(yè)收入的比例均在99%以上。

新明珠的陶瓷產(chǎn)品與地產(chǎn)行業(yè)息息相關(guān),由于公司業(yè)務(wù)結(jié)構(gòu)十分單一,故公司業(yè)績受下游地產(chǎn)行業(yè)的影響十分之大。

2020-2022年,新明珠分別實(shí)現(xiàn)營業(yè)收入78.35億元、84.93億元和74.24億元;分別實(shí)現(xiàn)扣非歸母凈利潤9.69億元、5.5億元和5.62億元,同比分別增長-20.64%、-43.21%和2.11%。

僅僅從財報數(shù)據(jù)上看,新明珠凈利潤雖然連續(xù)大降,但依然還有超過5億元的凈利潤,看上去符合主板上市條件。

但新明珠能夠有5億元的利潤,很關(guān)鍵的原因是公司與實(shí)控人一筆不太合理、不太公允且似是而非的巨額關(guān)聯(lián)交易。

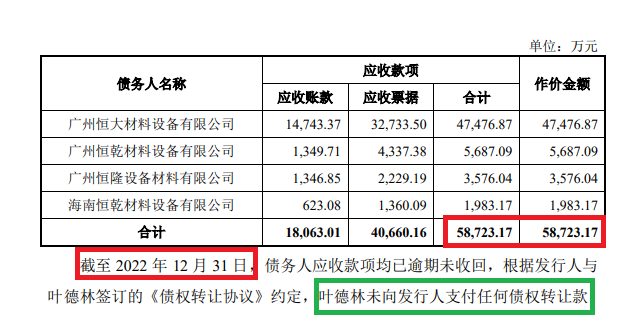

2021年10月31日,新明珠與葉德林簽署了四份《債權(quán)轉(zhuǎn)讓協(xié)議》,分別就新明珠對恒大地產(chǎn)合計(jì)5.87億元的應(yīng)收賬款權(quán)益等額作價、有條件轉(zhuǎn)讓給葉德林,附加的條件是如果葉德林未收到恒大的應(yīng)付款項(xiàng),就無須向新明珠支付5.87億元對價。

有投資質(zhì)疑,新明珠與其實(shí)控人附加的條件,相當(dāng)于這個債權(quán)轉(zhuǎn)讓協(xié)議形同虛設(shè),因?yàn)楹愦笪C(jī)的風(fēng)險都還在留新明珠,而好處歸了實(shí)控人,新明珠唯一能獲得的好處是報表美化。

來源:公告

截至2022年12月31日,上述新明珠對恒大地產(chǎn)5.87億元應(yīng)收款項(xiàng)均已逾期未收回,根據(jù)新明珠與葉德林簽訂的《債權(quán)轉(zhuǎn)讓協(xié)議》約定,葉德林未向新明珠支付任何債權(quán)轉(zhuǎn)讓款。

令人感到疑惑的是,新明珠將對恒大巨額應(yīng)收賬款轉(zhuǎn)讓給葉德林,雖然可以避免公司虧損,但為何不要求實(shí)控人立即支付應(yīng)收款的對價,而非要等到恒大支付給葉德林款項(xiàng)后再支付給公司,以當(dāng)時恒大的危機(jī)看是否有損公司利益?這樣的關(guān)聯(lián)交易是否僅是名義上的,是否合理及公允?不合理的巨額關(guān)聯(lián)交易,也是IPO審核關(guān)注重點(diǎn)。

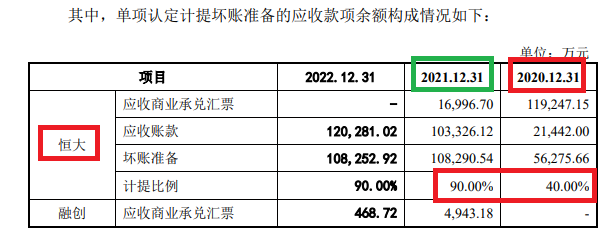

招股書顯示,2020年末,新明珠就對恒大地產(chǎn)的應(yīng)收款進(jìn)行單項(xiàng)計(jì)提減值準(zhǔn)備(當(dāng)年計(jì)提比例為40%),2021年,新明珠對恒大應(yīng)收款單項(xiàng)計(jì)提減值準(zhǔn)備的比例提到了90%,除了轉(zhuǎn)讓給實(shí)控人葉德林的5.87億元之外,2021年末新明珠對恒大地產(chǎn)還有12.03億元的應(yīng)收款項(xiàng)。

來源:招股書

如果新明珠2021年10月末不將對恒大地產(chǎn)5.87億元的應(yīng)收賬款轉(zhuǎn)讓給公司實(shí)控人葉德林,新明珠2021年末對恒大地產(chǎn)的應(yīng)收款項(xiàng)將達(dá)到17.9億元,接近18億元,較2020年年末的14.07億元增加3.83億元。

2021年年末,新明珠對恒大地產(chǎn)的應(yīng)收款項(xiàng)凈增加3.83億元(按照90%的計(jì)提比例計(jì)提壞賬準(zhǔn)備),對將名義上轉(zhuǎn)讓給實(shí)控人葉德林的5.87億元按照50%(90%-40%)的比例計(jì)提壞賬準(zhǔn)備,粗略計(jì)算合計(jì)約多計(jì)提6.38億元壞賬準(zhǔn)備,比公司當(dāng)年的扣非歸母凈利潤5.5億元還要多。如此一來,新明珠將虧損,不符合主板上市條件。

事實(shí)上,即便不考慮與實(shí)控人葉德林的關(guān)聯(lián)交易,新明珠“踩雷”恒大地產(chǎn),也可能觸及審核紅線。上交所上市審核規(guī)則規(guī)定,“發(fā)行人重要客戶本身發(fā)生重大不利變化,進(jìn)而對發(fā)行人業(yè)務(wù)的穩(wěn)定性和持續(xù)性產(chǎn)生重大不利影響”屬于持續(xù)經(jīng)營能力惡化的判斷標(biāo)準(zhǔn)之一,而持續(xù)經(jīng)營能力屬于IPO的實(shí)質(zhì)審核條件。

巨額現(xiàn)金分紅8.7億元 卻未給數(shù)百名員工繳納社保

招股書顯示,新明珠報告期內(nèi)兩度現(xiàn)金分紅,2020年和2021年分別分紅3.04億元和5.7億元,合計(jì)分紅8.7億元。

新明珠實(shí)際控制人為葉德林、李要夫婦,二人合計(jì)持有公司股份1,091,346,241股,占發(fā)行前總股本的87.86%。這意味著,8.7億元的現(xiàn)金分紅,有7.64億元落入了實(shí)控人夫婦的腰包。

有錢巨額分紅,新明珠卻未給數(shù)百名員工繳納“五險一金”。截至2022年12月31日,新明珠共有員工7492人,其中足項(xiàng)繳納五項(xiàng)社會保險的人數(shù)為6760人,繳納比例為90.23%,未繳納人數(shù)為732人;繳納社保公積金的人數(shù)為6809人,繳納比例為90.88%,683名員工未繳納。

根據(jù)《社會保險法》相關(guān)規(guī)定,用人單位和勞動者應(yīng)當(dāng)依法參加社會保險,繳納社會保險費(fèi)。根據(jù)《住房公積金管理?xiàng)l例》之規(guī)定,單位應(yīng)當(dāng)按時、足額繳存住房公積金,不得逾期繳存或少繳。因此,新明珠為給數(shù)百名員工繳納“五險一金”的行為違法違規(guī)。

業(yè)績下行,新明珠也開啟了“裁員”模式,2020年末、2021年末和2022年末,新明珠員工總數(shù)分別為10,036人、9,368人和7,492 人,同比分別減少841人、668人和1876人。

報告期內(nèi)巨額分紅8.7億元后,新明珠計(jì)劃通過IPO募資20.08億元,其中4.6億元用于補(bǔ)充流動資金。先是巨額分紅肥了實(shí)控人腰包,然后IPO募資補(bǔ)流,這種操作與撤回IPO申請的福華化學(xué)比較類似。

申萬宏源(4.250,0.01,0.24%)為何遲遲不撤回申請?

去年下半年以來,A股IPO放緩趨勢明顯,尤其是與地產(chǎn)業(yè)相關(guān)的企業(yè),多家企業(yè)陸陸續(xù)續(xù)撤回了申請。

然而申萬宏源保薦的新明珠,深度“踩雷”恒大地產(chǎn)持續(xù)經(jīng)營能力待考,在IPO放緩的大背景下依舊沒有撤回的跡象。尤其是,在除去與實(shí)控人存疑的5.87億元的關(guān)聯(lián)交易后,新明珠還可能不符合發(fā)行條件。

申萬宏源的保薦質(zhì)量也被質(zhì)疑,如在招股書(2023年6月份申報稿)中稱,新明珠同行可比公司馬可波羅2022年度(母公司)資產(chǎn)負(fù)債率為44.11%。但據(jù)公開信息,馬可波羅2022年度(母公司)資產(chǎn)負(fù)債率為31.33%,(合并報表)資產(chǎn)負(fù)債率為44.11%,原來是新明珠和申萬宏源將同行可比公司數(shù)據(jù)復(fù)制黏貼錯了。

申萬宏源還稱新明珠“經(jīng)營業(yè)績具有穩(wěn)定性”,事實(shí)是新明珠2020年和2021年凈利潤連續(xù)大降,且不是靠著與實(shí)控人5.87億元這筆神來之筆的關(guān)聯(lián)交易,公司都將產(chǎn)生虧損。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.13010184.cn

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞