2023-11-28 08:30 | 來源:電鰻財(cái)經(jīng) | 作者:李瑞峰 | [IPO] 字號(hào)變大| 字號(hào)變小

在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》注意到,近年來,德斯泰的毛利率持續(xù)下降,而且該公司對(duì)大客戶的依賴較為嚴(yán)重。在業(yè)績(jī)?cè)鲩L(zhǎng)的同時(shí),該公司的應(yīng)收賬款激增,負(fù)債...

《電鰻財(cái)經(jīng)》文 / 李瑞峰

9月26日,浙江德斯泰新材料股份有限公司(以下簡(jiǎn)稱德斯泰)中止了深交所創(chuàng)業(yè)板IPO申請(qǐng)。招股書顯示,德斯泰是一家專業(yè)從事PVB中間膜及其光伏組件研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),主要產(chǎn)品為 PVB 中間膜、PVB 雙玻光伏組件等。

在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》注意到,近年來,德斯泰的毛利率持續(xù)下降,而且該公司對(duì)大客戶的依賴較為嚴(yán)重。在業(yè)績(jī)?cè)鲩L(zhǎng)的同時(shí),該公司的應(yīng)收賬款激增,負(fù)債率也在持續(xù)上升。此外,德斯泰的關(guān)聯(lián)交易頻繁,其關(guān)聯(lián)交易價(jià)格的合理性遭到質(zhì)疑。

毛利率持續(xù)下降

此次IPO已經(jīng)是德斯泰的第二次IPO申請(qǐng),該公司的最大變化就是業(yè)務(wù)中增加了光伏組件業(yè)務(wù)。此前,德斯泰一直致力于PVB中間膜的研發(fā)、生產(chǎn)和銷售,產(chǎn)品結(jié)構(gòu)非常單一。2020年開始德斯泰向產(chǎn)業(yè)鏈下游延伸,開始從事PVB雙玻光伏組件的研發(fā)、生產(chǎn)和銷售,目前,其下游客戶主要屬于汽車行業(yè)、建筑行業(yè)以及光伏行業(yè)。

從2020年至2022年(以下簡(jiǎn)稱報(bào)告期),德斯泰的營(yíng)業(yè)收入分別為4.43億元、7.01億元和13.66億元,其中主營(yíng)業(yè)務(wù)收入分別為4.39億元、6.90億元和13.55億元;增長(zhǎng)較為穩(wěn)定。凈利潤(rùn)分別為5957.2萬元、5812.46萬元和9431.66萬元。

德斯泰主營(yíng)業(yè)務(wù)產(chǎn)品包括 PVB中間膜、PVB雙玻光伏組件,2021年開始,PVB雙玻光伏組件業(yè)務(wù)快速增長(zhǎng),業(yè)績(jī)占比迅速擴(kuò)大但由于該產(chǎn)品毛利率較低,影響了德斯泰主營(yíng)業(yè)務(wù)毛利率,進(jìn)而導(dǎo)致德斯泰綜合在報(bào)告期內(nèi)3連降。

報(bào)告期內(nèi),該公司綜合毛利率分別為31.08%、22.19%和18.23%,與其主營(yíng)業(yè)務(wù)31.37%、22.36%和18.33%的毛利率水平基本一致。德斯泰表示,若未來低毛利率類產(chǎn)品銷售收入占比進(jìn)一步提升,綜合毛利率水平可能面臨進(jìn)一步下降風(fēng)險(xiǎn)。

除了受產(chǎn)品類型影響,德斯泰的毛利率變動(dòng)也跟銷售地區(qū)有關(guān),其外銷毛利率要遠(yuǎn)高于內(nèi)銷。報(bào)告期內(nèi),德斯泰內(nèi)銷毛利率分別為29.57%,21.44%和16.59%,逐年下降。除了原料采購(gòu)價(jià)格呈整體上升趨勢(shì)外,PVB雙玻光伏組件大量?jī)?nèi)銷拉低了內(nèi)銷整體毛利率。相較之下,議價(jià)能力更強(qiáng)的外銷業(yè)務(wù),毛利率分別為 40.16%,28.39%和34.10%,2022毛利率水平已經(jīng)是內(nèi)銷毛利率的兩倍。

此外,從銷售模式上看,受以直銷模式合作為主的PVB雙玻光伏組件銷售占比不斷提升的影響,其直銷模式的毛利率從2020年的33.81%下降至2022年的17.85%。經(jīng)銷模式下毛利率則相對(duì)穩(wěn)定,報(bào)告期內(nèi)分別為22.96%、23.88%和23.04%。但近幾年,經(jīng)銷商客戶已經(jīng)不是德斯泰的主要客戶。

德斯泰的銷售模式分為直銷和經(jīng)銷模式,報(bào)告期內(nèi)直銷收入占主營(yíng)業(yè)務(wù)收入的比例分別為77.55%、83.02%和90.67%,呈逐年上升的趨勢(shì)。2020年其前五大客戶中還有3家經(jīng)銷商,2022年其前五大客戶已經(jīng)均為直銷客戶,貢獻(xiàn)了68.43%的主營(yíng)業(yè)務(wù)業(yè)績(jī),客戶集中度提高。

應(yīng)收賬款激增 負(fù)債率持續(xù)上升

招股書顯示,報(bào)告期內(nèi),德斯泰應(yīng)收賬款賬面凈值分別為13,597.71萬元、16,449.70萬元和29,323.28萬元,占期末總資產(chǎn)的比例分別為17.97%、14.80%和19.12%,呈現(xiàn)逐年增加之勢(shì),應(yīng)收賬款回收風(fēng)險(xiǎn)日益增大。

值得注意的是,從2016年至2018年,德斯泰的應(yīng)收款項(xiàng)1.46億元、1.63億元和1.61億元,為同期營(yíng)收的一半。由此可見,該公司當(dāng)年?duì)I業(yè)收入中有一半賬款未收回,這與其為迅速開拓客戶、給客戶較長(zhǎng)賒賬信用期的經(jīng)營(yíng)模式大有關(guān)系。

報(bào)告期內(nèi)各期末,德斯泰的負(fù)債總額亦不斷增長(zhǎng),分別為3.02億元、4.79億元和8.06億元,其中資產(chǎn)負(fù)債率(母公司)分別為33.09%、28.13%和42.50%,逐年較快走高。其中銀行借款、應(yīng)付賬款、應(yīng)付票據(jù)規(guī)模都在不斷增大。

報(bào)告期內(nèi),德斯泰短期借款余額分別為1.12億元、1.49億元和3.00億元,2022年同比增加一倍多,占負(fù)債總額的比例分別為37.14%、31.16%和37.20%。與此同時(shí),隨著2019年IPO失利,德斯泰資金更加緊張。

2020年德斯泰的長(zhǎng)期借款為951.1萬元,到2022年末飆升至9930.9萬元,激增了10倍。長(zhǎng)期借款大增導(dǎo)致報(bào)告期內(nèi)德斯泰經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~整體激烈下滑,分別為8594.13萬元、-2114.76萬元和-6444.72萬元,現(xiàn)金流量?jī)纛~為巨量的負(fù)數(shù)。

報(bào)告期內(nèi)各期末,德斯泰存貨賬面余額分別為7,960.81萬元、22,689.20萬元和29,283.52萬元,各期末存貨跌價(jià)準(zhǔn)備金額分別為508.41萬元、587.54萬元和1,438.87萬元。均呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)。

關(guān)聯(lián)交易頻繁 交易合理性遭質(zhì)疑

招股書顯示,德斯泰2020年前五大客戶中,經(jīng)銷商客戶重慶朗登和山東利泰實(shí)際為德斯泰關(guān)聯(lián)公司,山東利泰曾用名為山東德斯泰塑膠有限公司,不過招股書中德斯泰只披露了與重慶朗登的關(guān)聯(lián)關(guān)系。

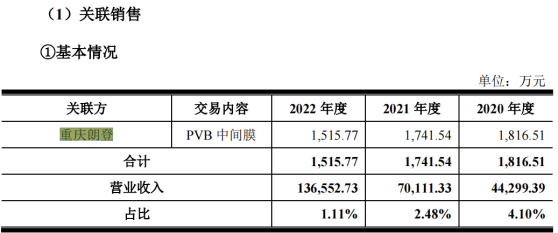

報(bào)告期內(nèi),德斯泰重大經(jīng)常性關(guān)聯(lián)銷售金額占各期營(yíng)業(yè)收入的比例分別為4.14%、2.48%和1.11%,占比較低,且呈逐年下降趨勢(shì)。值得注意的是,這些關(guān)聯(lián)銷售均指向重慶朗登,2020年重慶朗登還是德斯泰第四大客戶,而且來自重慶朗登的應(yīng)收賬款持續(xù)激增。

重慶朗登成立于2012年,是德斯泰實(shí)控人葉衛(wèi)民的堂兄弟之子葉曉威持股97.50%并擔(dān)任執(zhí)行董事兼經(jīng)理的企業(yè)。德斯泰表示,雙方合作主要是看中重慶朗登的資金實(shí)力以及在西南地區(qū)的客戶資源。天眼查信息顯示,重慶朗登注冊(cè)資本500萬元,實(shí)繳資本50萬元,參保人數(shù)為8人,所屬行業(yè)為批發(fā)業(yè)。

報(bào)告期內(nèi),雙方發(fā)生關(guān)聯(lián)交易金額分別為1816.51萬元、1741.54萬元和1515.77萬元,對(duì)應(yīng)期末應(yīng)收賬款分別為1737.51萬元、1560.41萬元和1573.07萬元。2022年末,應(yīng)收賬款金額已經(jīng)是當(dāng)期銷售金額的1.04倍。

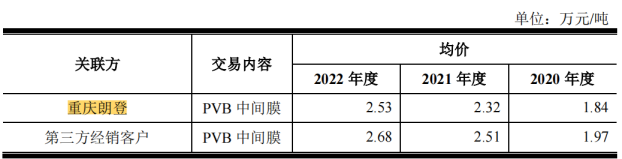

在交易價(jià)格方面,重慶朗登向德斯泰采購(gòu)PVB中間膜的均價(jià)分別為1.84萬元/噸、2.32萬元/噸和2.53萬元/噸,同期第三方客戶采購(gòu)價(jià)格1.97萬元/噸、2.51萬元/噸和2.68萬元/噸。德斯泰表示,均價(jià)差異主要由銷售產(chǎn)品的細(xì)分種類不同所致。

此外,2021年和2022年,重慶朗登的采購(gòu)價(jià)均低于單項(xiàng)產(chǎn)品采購(gòu)價(jià)。

德斯泰還從關(guān)聯(lián)方江西明德采購(gòu)增塑劑。江西明德是德斯泰間接股東葉萬林和子公司懷集懷德前股東黃偉剛于2017年成立的公司,德斯泰于2019年與江西明德建立合作。

此前德斯泰一直從黃偉剛成立東陽翡朗特采購(gòu)增塑劑,江西明德成立后,東陽翡朗特逐漸停產(chǎn),業(yè)務(wù)全面轉(zhuǎn)移至江西明德。

報(bào)告期內(nèi),德斯泰向江西明德采購(gòu)額分別為2371.06萬元、4594.18萬元和4970.98萬元,占各期營(yíng)業(yè)成本的7.77%、8.42%和4.45%。采購(gòu)均價(jià)分別為1.23 萬元/噸、1.99萬元/噸和1.62萬元/噸,2020年和2021年采購(gòu)價(jià)略高于向三方供應(yīng)商。

報(bào)告期內(nèi),江西明德分別為德斯泰第三、第五、第五大供應(yīng)商,占采購(gòu)總額比例9.04%、7.52%和4.69%。應(yīng)付賬款和應(yīng)付票據(jù)合計(jì)分別672.38萬元、1568.17萬元和1145.86萬元。

對(duì)于上述問題,《電鰻財(cái)經(jīng)》向德斯泰發(fā)去了求證函,截至發(fā)稿時(shí)未收到該公司對(duì)相關(guān)問題的回復(fù)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2023 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞