2023-11-23 15:53 | 來源:國際金融報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?貼牌泛濫,不少打假博主開麥吐槽,質疑“老國貨”沒良心。黑貓投訴平臺和315消費保投訴網站上也出現了不少有關仁和藥業產品的投訴,而這些產品大多數都是仁和藥業的貼牌...

在電商平臺或短視頻平臺上,搜索“仁和”可以發現,這家老牌國貨已經全方位覆蓋了我們的日常生活,從藥品到保健品,再到化妝品洗面奶,甚至還有暖宮貼......

貼牌泛濫,不少打假博主開麥吐槽,質疑“老國貨”沒良心。黑貓投訴平臺和315消費保投訴網站上也出現了不少有關仁和藥業產品的投訴,而這些產品大多數都是仁和藥業的貼牌產品。貼牌戰略讓仁和藥業低成本“躺賺”,但也在消耗著其品牌價值......

老國貨愛貼牌

貼牌通俗來講就是代加工(OEM),商家不自己生產,而是委托其他生產企業生產,最終產品銷售時的品牌依然是自己的。消費品領域的“南極人”就是一個典型的例子。這樣做的好處顯而易見,不用自己生產、研發就少了巨額投入,幾乎可以說是“躺賺”。但也存在著巨大的風險,如何把控產品質量?如何做好售后保證?

企查查app顯示,仁和集團擁有6118條商標信息,當然有部分品牌注冊了多類產品。以仁和集團旗下生產兒童退燒藥、退熱貼產品的優卡丹商標為例,該商標名稱還被注冊了日化用品、方便食品、燈具空調等商品類。

《國際金融報》記者注意到,仁和集團注冊的兩款優卡丹商標,名稱和注冊品類相同,但卻以不同的商標圖案注冊了兩次。

另一款商標“仁和匠心”則在短視頻平臺上瘋狂刷屏。“植物提取、無酒精、無刺激、敏感肌可用......”都是仁和匠心給自家產品打上的標簽,但這也成為了測評博主們集中吐槽的對象。

仁和匠心是仁和藥業的品牌,該品牌下產品有自有生產,也有OEM代工。雖然在仁和藥業近幾年年報中都未發現仁和匠心的身影。但仁和藥業曾在投資者互動平臺上表示,仁和匠心2022年前三季度并表公司化妝品業務收入為3.37億元,根據仁和藥業披露的2022年三季報計算,仁和匠心系列產品在公司總收入中的占比為8.82%。

從各電商平臺披露的數據來看,仁和匠心增勢迅猛,多次登上品牌榜、熱銷榜。以淘寶平臺上,藥都仁和旗艦店售賣的這款仁和匠心洗面奶為例,其已售出70多萬件,位列天貓榜單男士潔面回購榜第一名。產品詳情頁還打出了“高光國貨,品質保障”的旗號,“仁和匠心26年品質護膚”等字眼更是惹人注意。

記者根據電商平臺提供的備案編號在藥監局網站上查詢發現,該產品并非仁和藥業生產。其生產企業名為廣東芭薇生物科技股份有限公司,成立于2006年。公司成立尚且不滿20年,又何談26年潛心研發?

此外,從藥監局披露的信息來看,該洗面奶的功效為清潔、控油,與其主力宣傳的滅螨不符。而這也不是仁和匠心產品第一次出現“貨不對版”的情況。2020年,仁和旗下仁和匠心品牌的“HP牙膏”宣傳“幽門螺旋桿菌牙膏”功效被質疑涉嫌虛假宣傳,“仁和匠心”寡肽修護凍干粉的產品使用仁和藥業品牌宣稱高效祛痘被質疑“套牌”和涉嫌虛假宣傳。

在10月末藥監局通告的30批次化妝品不合規中,仁和匠心再度被點名。通告中顯示,廣東佛山市南海區和順安富日用品有限公司生產的仁和匠心金粉版香口牙膏(北極冰檸薄荷)菌落總數不合格。

雖然仁和藥業曾表示對于OEM貼牌產品的合作廠家及產品都有嚴格的把關,并派有駐廠質檢人員,公司也有專業的質檢團隊對產品進行驗收。但以上種種就足以證明,仁和藥業自身的品牌價值正在被貼牌產品反噬。

巨資收購 商譽高企

仁和藥業目前的主營業務包括生產、銷售中西藥、原料藥及健康相關產品。“家有兒女,常備優卡丹”、“洗洗更健康”(婦炎潔)等廣告語均出自仁和藥業旗下產品。

今年上半年,仁和藥業營業收入26.81億元,同比增長4.72%;歸母凈利潤3.57億元,同比增長18.86%。細分產品看,藥品依然是仁和藥業的主要收入來源,上半年藥品貢獻了20.19億元的營收,占總營收的75.27%,同比增長11.23%。其次是健康相關產品,上半年營收6.02億元,占比22.44%,較去年同期下滑15.61%。

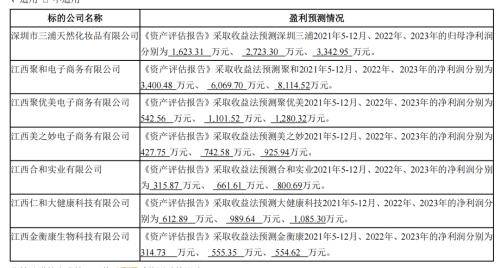

大健康產品為何下滑如此明顯?據仁和藥業介紹,該產品線包括醫療服務、母嬰產品、營養和健康產品以及其他服務(健康管理和養老服務)等。基于對大健康產業的看好,仁和藥業曾在于2021年7月以自有資金7.19億元收購了深圳市三浦天然化妝品有限公司、江西聚和電子商務有限公司、江西聚優美電子商務有限公司等7家公司各80%的股權,產品種類涉及功效性化妝品、護膚護發用品、母嬰用品。其中,深圳三浦天然是仁和匠心品牌產品的主要產商。藥監局國產特殊化妝品注冊信息顯示,在錄的19款仁和匠心產品中有14款產品由其生產。

斥巨資收購的后果是居高不下的商譽。截至上半年,仁和藥業商譽高達5.78億元,減值準備3295.58萬元不涉及上述收購的7家公司。而按照其在2021年報中披露的目標,以及今年半年報仁和藥業披露的數據來看,深圳三浦天然和江西聚和今年分別差2131.71萬元和3521.48萬元的目標待完成。

業績承壓 股價危機

貼牌始終不是長遠之計,近三年來,仁和藥業的營收和凈利潤增長并不穩定。2020-2022年,仁和藥業的營收分別為42.78億元、49.36億元、51.53億元,同比增長-6.62%、15.38%、4.41%;歸母凈利潤分別為5.8億元、6.65億元、5.74億元,同比增長7.87%、14.62%、-13.62%。

今年4月,仁和藥業還因公司2022年凈利潤下滑至低于2020年,未能達成業績考核目標,提前終止了首次員工持股計劃。根據計劃草案,員工持股計劃購買公司回購股份價格為6.86元/股,為公司所回購股份均價9.8元/股的70%。而從該計劃終止日的股價(6.22元)來看,其已低于員工回購價格。

11月初,仁和藥業發布公告稱,董事長楊瀟的增持股份計劃已實施完成,合計增持公司股份1457.75萬股,占公司總股本的1.04%,合計增持金額為1億元。不過,增持之后并沒有振奮投資者的信心,反倒有股民擔心其是否將在6個月鎖定期過后,也就是年報窗口期進行拋售。截至11月22日收盤,仁和藥業報收7元,微跌0.57%。

《電鰻快報》

熱門

手機版

手機版

相關新聞