2023-09-06 09:51 | 來源:上海證券報 | 作者:未知 | [資訊] 字號變大| 字號變小

江蘇銀行9月4日晚間公告稱,其發行的“蘇銀轉債(125.100,-0.17,-0.13%)”已觸發了提前贖回條款。

千億市值的江蘇銀行(6.870,-0.01,-0.15%)周二(9月5日)重挫3.51%。

江蘇銀行9月4日晚間公告稱,其發行的“蘇銀轉債(125.100,-0.17,-0.13%)”已觸發了提前贖回條款。

一切看似正常,但市場卻暗藏爭議。部分投資者認為江蘇銀行贖回價格少算了“1分錢”,實質上并未達到提前贖回標準。爭論在5日早盤迅速發酵,加之提前贖回進度超出部分投資者預期,導致市場拋壓增大。

江蘇銀行的尖峰時刻

在平銀轉債以最快速度提前贖回后,四年來,上市銀行可轉債再無提前贖回案例。

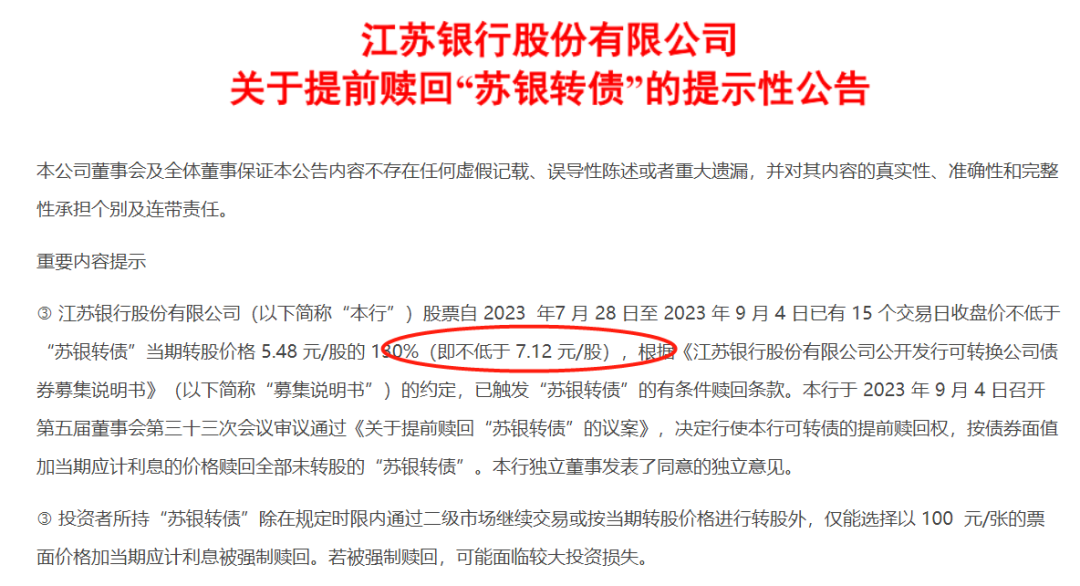

9月4日晚間,江蘇銀行發布公告稱,“蘇銀轉債”已觸發了提前贖回條款。

公告表示,江蘇銀行股票自7月28日至9月4日已有15個交易日收盤價不低于“蘇銀轉債”當期轉股價格5.48元/股的130%(即不低于7.12元/股),根據《江蘇銀行股份有限公司公開發行可轉換公司債券募集說明書》約定,已觸發“蘇銀轉債”的有條件贖回條款。

2019年,江蘇銀行發行了200億元“蘇銀轉債”,旨在轉股后補充核心一級資本。此次公告意味著時隔四年后,上市銀行再度觸發了提前贖回機制,并將成功完成核心一級資本補充。

過去數年,金融類轉債表現平平,既有毫無表現就摘牌的大型券商轉債,也有知名機構出手,但效果平平的銀行轉債,更有上市破發的品種。

因此,在市場投資者看來,“蘇銀轉債”此番提前贖回可謂石破天驚。

“蘇銀轉債”提前贖回歸功于過去幾年江蘇銀行閃亮的業績表現。在剛剛公布的2023年半年報中,江蘇銀行以27%的業績增速領跑上市銀行。

與此同時,近期不少重要機構紛紛加碼增持江蘇銀行。

基于對江蘇銀行未來發展前景的信心、成長價值的認可,該行股東江蘇廣電于2022年5月26日至2023年8月31日,以自有資金通過上交所交易系統以集中競價方式增持江蘇銀行9987萬股。

不過,本周江蘇銀行股價走勢與整個板塊格格不入。在周一整個銀行板塊大漲背景下,江蘇銀行股價幾乎紋絲不動,周二股價大跌3.51%。

“1分錢”的爭議

部分投資者向記者表示,“蘇銀轉債”觸發提前贖回條款頗令人意外,因為其達標計算方式存在一定問題。

“5.48元/股的130%并非7.12元,而是7.124元!”知名私募人士陳遠芳向記者表示,按照募集說明書規定,江蘇銀行連續三十個交易日中至少有十五個交易日的收盤價格不低于當期轉股價格(5.48元)的130%,可以觸發提前贖回機制。江蘇銀行收盤價必須不低于當期轉股價格的 130%才能計數,而公司公告理解為“不低于7.12元”,這并不準確。很明顯,7.12元低于轉股價格的130%,但如果按照7.13元計算,“蘇銀轉債”并不滿足觸發提前贖回機制。

數據顯示,7月28日至今,只有13個交易日的股價高于7.13元,并未滿足15個交易日的要求。

陳遠芳向記者表示,公司信息披露存在一定瑕疵,并且會造成自己持倉的風險。

江蘇銀行在公告中提示,投資者所持“蘇銀轉債”除在規定時限內通過二級市場繼續交易或按當期轉股價格進行轉股外,僅能選擇以100元/張的票面價格加當期應計利息被強制贖回。因此,可能面臨較大投資損失。

由于此次事件發酵甚快,江蘇銀行周二(5日)開盤后股價低迷,大跌3.51%;“蘇銀轉債”跌3.42%。當日江蘇銀行成交創天量,達到30億元。

一位知情人士向記者表示,從江蘇銀行角度而言,此次操作并無太大問題。一般而言,A股價格顯示是小數點后兩位,而可轉債在小數點后有四位。在此前分紅派息中,江蘇銀行股價都采用“四舍五入”的方法進行除息。此次提前贖回價格也采用了“四舍五入”的方法,即選擇了7.12元為提前贖回價格。

從歷史上看,工銀轉債此前也曾選擇此種“四舍五入”的方法,當時工銀轉債提前贖回價格應該為4.251元,而工行采用的是4.25元。

2015年2月工行發布公告稱,自 2014 年 11 月 19 日至 2014 年 12 月 30 日期間滿足連續三十個交易日內有十五個交易日收盤價格不低于 “工行轉債”當期轉股價格(3.27 元/股)的 130%(即4.25 元/股)。

江蘇銀行工作人士也表示近期已經就此與很多投資者進行了溝通,并闡明了適用標準。

亟待明細規則

記者發現,可轉債領域相關規則并未有明確提前贖回價格確認的細致標準。從實踐中,往往兩種模式均存在,既有采用嚴格“不低于當期轉股價130%”的標準,也有“四舍五入”的標準。

嚴格使用“不低于當期轉股價130%”標準的案例也有很多。上能電氣(31.500,-1.20,-3.67%)在此前公告中明確表示,公司股價自4月12日至5月5日期間,公司股票價格已有15個交易日的收盤價格不低于“上能轉債”當期轉股價格36.31元/股的130%(含130%),即47.2030元/股,已觸發提前贖回條款。現代轉債此前公告中也將提前贖回價定為12.363元。

采用“四舍五入”方法的品種也有一定比例。

有投資者向記者表示,“四舍五入”的計價方法存在做低提前贖回價格的嫌疑,這樣可轉債可以較容易觸發提前贖回機制。

記者發現,從過往案例看,“四舍五入”的方法也有隨意性,個別公司可以有效做低提前贖回價格,但也有上浮提前贖回價格的案例。

一家上市公司轉股價為8.29元,按照“不低于當期轉股價的130%”計算,提前贖回價格應該為10.777元,而最終公司定的為10.77元。嚴格上,并非采用“四舍五入”方式。

“特發轉2”真正實現了“四舍五入”的從高處理。其按照當期轉股價7.33元的130%,即9.529元,而公司最終確認了9.53元為提前贖回價格。

“經歷‘蘇銀轉債’事件后,個人感覺監管部門必須制定一個明確的標準,否則規則適用性對于投資有很大影響,增加了溝通成本。” 私募基金廣州嗣盈總經理張曉東表示。

上述知情人士也表示,從與投資者溝通的情況看,確實存在不同理解,這需要規則的進一步明確。

《電鰻快報》

熱門

手機版

手機版

相關新聞