2023-08-29 15:20 | 來源:新華網 | 作者:俠名 | [IPO] 字號變大| 字號變小

除上述數據外,桂林銀行的不良貸款率在2023年上半年也有所上浮。據2023年該行的半年報顯示,截至2023年6月末,桂林銀行的不良貸款總額達47.50億元,2022年上半年同期為36.8...

近日,桂林銀行已提交上市輔導備案報告,正式進入IPO輔導期,若進展順利有望成為廣西首家上市銀行。根據輔導備案報告,桂林銀行將接受中信證券為期近兩年的輔導,輔導共分為四個階段,涉及歷史沿革問題梳理,內部控制、健全財務會計制度培訓,完善公司治理運行、信息披露制度規范以及輔導總結。輔導計劃將于2025年4至6月完成,并制作首次公開發行股票并上市的申請文件。

近期,桂林銀行公布了2023年的半年報。數據顯示,截至2023年6月末,該行及控股村鎮銀行并表后資產總額5224.26億元,同比增幅8.61%;各項存款3671億元,同比增幅11.54%;各項貸款3134.93億元,同比增幅14.06%。其中,該行資產總額4863.64億元,同比增幅8.56%;各項存款3263.15億元,同比增幅11.71%;各項貸款2822.35億元,同比增幅14.79%;實現利潤總額18.08億元。

從財報數據看,桂林銀行營業收入繼續增加,凈利潤保持增長,但其盈利能力仍偏弱,有待提高,資產質量也需繼續改善。

多項關鍵指標低于監管要求

根據《商業銀行風險監管核心指標(試行)》要求(以下簡稱:《要求》),商業銀行資產利潤率不應低于0.6%、資本利潤率不應低于11%。據桂林銀行2022年的年報顯示,2020年至2022年的資產利潤率分別為0.34%、0.35%和0.37%,資本利潤率(不含永續債)分別是5.54%、6.46%和6.02%,連續三年低于監管要求。成本收入比方面,監管要求不高于35%,桂林銀行2020年至2022年的成本收入比,均大于35%。

存貸比方面,監管標準的存貸比要求為不高于75%,桂林銀行2022年及2022年并表的存貸比為77.08%和76.43%。

另外,《要求》指出單一客戶貸款集中度為最大一家客戶貸款總額與資本凈額之比,不應高于10%,桂林銀行2022年并表的單一客戶貸款集中度已達9.48%,臨近監管標準。桂林銀行撥備覆蓋率143.55%,符合監管130%的標準要求,但根據銀保監會披露的數據,截至2022年末,商業銀行的平均撥備覆蓋率為205.85%,與行業平均水平差距較大。

除上述數據外,桂林銀行的不良貸款率在2023年上半年也有所上浮。據2023年該行的半年報顯示,截至2023年6月末,桂林銀行的不良貸款總額達47.50億元,2022年上半年同期為36.84億元;不良貸款率為1.68%,較2022年上半年同期1.59%增加了0.09個百分點,較2023年一季度1.60%環比增加了0.08個百分點。

7月,中誠信國際信用評級有限責任公司發布了《桂林銀行2023年度跟蹤評級報告》(以下簡稱《報告》),其中對桂林銀行的關注在于“在宏觀經濟不確定性、利率下行和同業競爭加劇等因素影響下,資產質量及盈利能力提升面臨一定挑戰;高流動性資產儲備仍需增加,流動性風險管理水平有待進一步提升。”

資本補充存問題凸顯

《報告》中還指出了桂林銀行資本補充問題。該行2022年進行增資擴股,新增股份40.64億股,共募集資金101.61億元,在此推動下,該行資本實力顯著提升,年末核心一級資本充足率較年初大幅上升1.67個百分點至9.32%,資本充足率較年初上升0.98個百分點至12.73%。

在2022年之前,該行資本吃緊,尤其是核心一級資本,2020年和2021年核心一級資本充足率分別為7.74%和7.65%,水平明顯偏低,核心資本吃緊。

公開信息顯示,2022年該行在地方政府和主要股東的支持下,啟動并完成新一輪增資擴股工作,股東總認購數量為40.64億股,認購金額合計101.61億元,全部為貨幣形式出資,其中桂林市屬國有股東籌資35.63億元。增資擴股后,公司實收資本從50.00億元增加至90.64億元;桂林銀行股東包括地方國有企業、地方財政局和央企子公司等前三大股東分別為桂林市交通投資控股集團有限公司、桂林市財政局和中廣核資本控股有限公司,持股比例分別為19.19%、8.23%和6.00%;桂林市交通投資控股集團有限公司為公司實際控制人。

資本得以補充后,該行2022年末核心一級資本充足率、一級資本充足率和資本充足率分別為9.32%、10.33%和12.73%。

互利是雙方面的,股東除了分紅之外,股權質押是股東行使常見權利,截至2023年3月末,桂林銀行已質押股權總額為5.50億股,其中前十大股東已質押股權為3.88億股,質押股權用途均為經營發展。

桂林銀行在《報告》中提到,未來仍需關注業務規模擴張和資產質量變化對資本充足水平的影響。此外,為進一步提升資本充足水平,建立長效的資本補充機制,該行正在積極籌備上市,未來若IPO成功將有助于拓寬資本補充渠道。

內控不足頻觸法律紅線

近幾年,監管機構對銀行的內控問題尤為重視,今年8月4日,國家金融監督管理總局發布《銀行保險機構涉刑案件風險防控管理辦法(征求意見稿)》(以下簡稱《辦法》)。在內部監督檢查方面,《辦法》提出,銀行保險機構應當建立健全監督和檢查案件風險防控的相關機制,組織開展相關條線和各級機構案件風險防控內部監督檢查,并重點加大對基層網點、關鍵崗位、案件易發部位和薄弱環節的監督檢查力度。

據公開信息顯示,近年來桂林銀行的內控問題較為突出。

2021年1月,桂林銀行臨桂支行行長劉某華、時任臨桂支行業務科經理廖某甲因犯違規出具金融票證罪,涉案金額高達2.65億元,被桂林市七星區人民法院判處劉某華有期徒刑三年、判處廖某甲有期徒刑一年六個月。

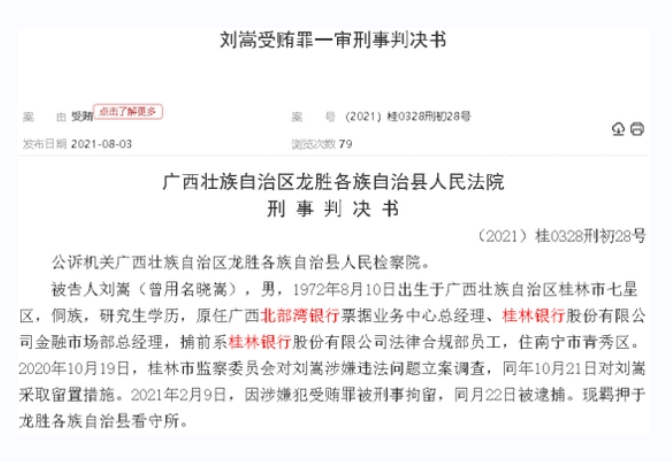

2021年8月,桂林銀行另一高管原金融市場部總經理劉嵩落馬。據中國裁判文書網的判決書顯示,劉嵩任職期間,利用職務便利,在辦理企業融資、基金銷售時,千方百計收取企業好處費,累計受賄727萬元。

此外,劉嵩還勾結票據中介,通過預留票據業務限額、優先快速辦理業務等方式,完成交易合作總規模高達500多億元,并從中受賄高達610萬元。最終法院認定,劉嵩非法收受他人財物數額巨大,構成受賄罪,判處其有期徒刑10年,并處罰金100萬元。

2022年1月,桂林銀行原黨委委員、副行長卿毅新因涉嫌嚴重違紀違法接受桂林市紀委監委紀律審查和監察調查。

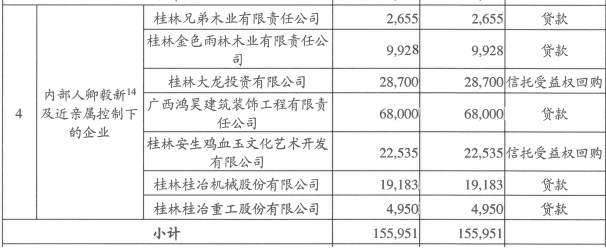

被查之前,卿毅新已于2020年4月因個人原因辭任桂林銀行副行長職務,不過,根據桂林銀行2019年年報,2019年該行與9家關聯方發生重大關聯交易,其中6家與卿毅新有關,授信金額合計高達26.87億元。2020年卿毅新及近親屬控制下的企業與桂林銀行產生關聯交易的仍有7家,授信金額為15.6億元。

圖片來源:桂林銀行2020年年報

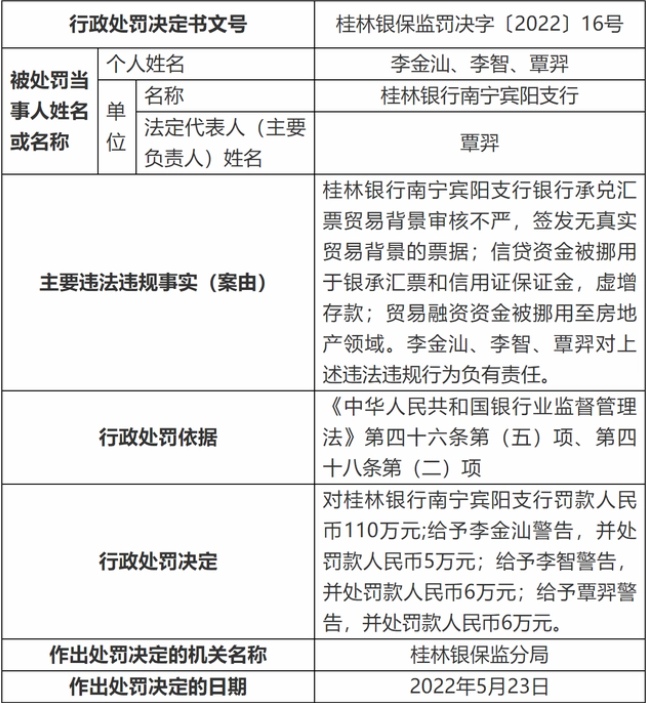

2022年5月,桂林銀行南寧賓陽支行還因為簽發無真實貿易背景的票據;信貸資金被挪用于銀承匯票和信用證保證金,虛增存款等違法違規行為被罰110萬元。

2023年8月7日,桂林銀行因未能強化人員資質管理,基金銷售系統記錄存在不具備基金銷售資格人員信息等違規行為被廣西證監局出具警示函。

《電鰻快報》

熱門

手機版

手機版

相關新聞