2023-07-04 07:05 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

《電鰻財經》注意到,科騰精工機的業績含金量不高,其應收賬款余額和存貨占比較高,而貨幣資金的占比相對較小,存在短期流動性風險。另外,該公司的研發投入不突出,研發投...

《電鰻財經》文 / 李炳瑤

4月27日,浙江科騰精工機械股份有限公司(以下簡稱科騰精工)創業板IPO獲通過,并于5月15日回復了上市委審議意見落實函。招股書顯示,科騰精工的主營業務為緊固件產品的研發、生產及銷售;該公司緊固件產品品類豐富且應用領域廣泛,主要應用于家用電器、汽車等行業關鍵零部件的緊固、連接。

《電鰻財經》注意到,科騰精工機的業績含金量不高,其應收賬款余額和存貨占比較高,而貨幣資金的占比相對較小,存在短期流動性風險。另外,該公司的研發投入不突出,研發投入占比落后于同行公司;而且該公司還存在對下游客戶依賴嚴重的情況。

業績含金量不高

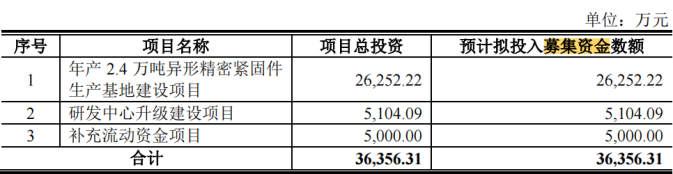

此次IPO,科騰精工計劃募集資金3.6億元,將用于年產2.4萬噸異形精密緊固件生產基地建設項目、研發中心升級建設項目和補充流動資金項目。

招股書顯示,從2020年至2022年(以下簡稱報告期),科騰精工實現營業收入31970.46萬元、40912.22萬元41907.89萬元,同期歸屬于母公司股東的凈利潤分別為4063.95萬元、4987.67萬元和7196.96萬元。

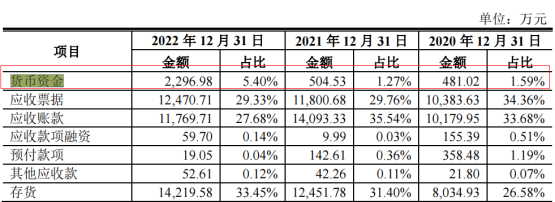

值得注意的是,在業績大幅增長的同時,科騰精工的業績含金量在降低。報告期各期末,該公司應收賬款分別為10179.95萬元、14093.33萬元和11769.71萬元,占流動資產的比例分別為33.68%、35.54%和27.68%,應收賬款占比較高。報告期各期末,其應收賬款壞賬準備余額分別為565.99萬元、771.13萬元和626.89萬元,總體呈上升趨勢。

科騰精工表示,報告期內,隨著營業收入的增長,公司應收賬款相應增加,隨著銷售額的進一步增加,如果出現應收賬款不能按期回收或無法回收發生壞賬的情況,將對公司的現金流、資金周轉等產生不利影響。

事實上,除了應收賬款大幅增長外,科騰精工的存貨也在大幅增長,報告期內,該公司的存貨賬面價值分別為8034.93 萬元、12451.78 萬元和14219.58 萬元,占流動資產比例分別為 26.58%、31.40%和33.45%。報告期各期末,該公司的存貨跌價準備分別為666.61萬元、702.74 萬元和922.58萬元。科騰精工表示,如果市場需求發生重大不利變化,可能導致存貨的可變現凈值降低,該公司將面臨存貨跌價增加的風險。

在應收賬款和存貨占比居高不下的情況下,科騰精工的貨幣資金則較少。報告期內,該公司的貨幣資金分別為481.02萬元、504.53萬元和2296.98萬元,占當期流動資產的比例分別為1.59%、1.27%和5.4%。

由此可見,盡管科騰精工的業績在持續增長,但其存在短期流動性風險。因此,該公司在其3.6億元的募集資金中有5000萬元將用于補充流動資金。

研發實力不突出

招股書顯示,目前科騰精工機擁有專利 59 項,其中發明專利 7 項,實用新型專利 52 項。自2018年,該公司有三項發明是原始取得的。

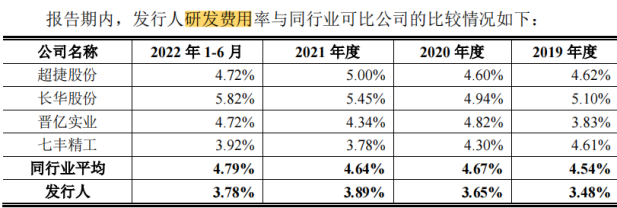

招股書顯示,報告期內,科騰精工的研發費用分別1105.15萬元、1165.94萬元、1590.64萬元和774.85萬元,研發投入占營業收入的比例分別為3.48%、3.65%、3.89%和3.78%,研發投入占比總體保持穩定。

報告期內,科騰精工的同行可比公司的研發投入占比均值分別為4.54%、4.67%、4.64%和4.79%,明顯高于該公司的研發投入占比。

截至2022年底,科騰精工的研發人員為56人,占員工總數的9.69%%。其中,核心技術人員僅有2人,該公司的研發人員的學歷構成幾乎全部在大專及以下,兩名核心技術人員均為本科函授學歷。

該公司的研發中心負責人陳偉曾于2013年7月至2019年12月任科騰有限副總經理;2019年12月至今任科騰精工董事、副總經理、研發中心負責人;另一位技術總監葉卓倫于2019年12月至今任科騰精工技術總監。

被海爾集團索賠 獨立性遭質疑

招股說明書顯示,科騰精工對前五大客戶的依賴嚴重。報告期內,該公司對前五大客戶的銷售收入占主營業務收入的比例分別為94.44%、95.10%和94.48%,尤其對第一大客戶海爾集團的銷售收入占主營業務收入的比例分別為56.42%、52.92%和53.15%,顯然科騰精工在業務上對海爾集團存在較高依賴。

業內人士擔憂,由于海爾集團在行業內的強大實力,科騰精工在與海爾集團合作時,雙方交易能否做到公平性。事實上,報告期內,科騰精工與海爾集團在產品質量問題的相關賠償上存在令人不解的行為。

招股書顯示,科騰精工的銷售費用包括了職工薪酬、質量費用、業務招待費、股份支付和倉儲運輸費。其中,報告期內,科騰精工在質量費用上的支出分別為126.9萬元、260.78萬元和130.19萬元,占當期營業收入的比例分別為0.4%、0.64%和0.31%。報告期內,科騰精工支出的質量費用合計為517.87萬元。

科騰精工解釋,質量費用主要系產品交付客戶后,客戶在使用產品過程中,個別產品存在瑕疵,公司承擔了相應的賠償義務。

對于2021年的質量費用較2020年增長了一倍。對此,科騰精工解釋稱,2021年度質量費用金額較大,主要原因為2021年公司向海爾集團所銷售的***0017型號螺釘緊固件使用于某特定型號冰箱,該緊固件所連接的金屬件出現斷裂情形。

然而值得注意的是,科騰精工亦表示,上述金屬件出現斷裂,并非其供應的***0017型號螺釘緊固件本身發生斷裂或其他異常情形導致,而是由于海爾集團要求該公司共同承擔對下游客戶的賠償責任。為了更好地維護與海爾集團的合作關系,科騰精工承擔了部分對終端客戶的賠償責任,為上述事項支出了維修冰箱、購買客戶退回冰箱等費用共計101.34萬元,并計入銷售費用明細中的質量費用項目。

在產品本身并未發生相關質量異常的情況下,科騰精工為何仍然對海爾集團進行了高達上百萬元的賠償?

在第一輪問詢函中,深交所便要求科騰精工客觀說明2021年海爾集團索賠事件中,其產品是否存在問題,并說明緊固件本身未發生斷裂或其他異常情形卻需要賠償的依據、合理性,該事件中主要責任承擔方及各方賠償金額的確定方式。

根據科騰精工的回復文件,事后經海爾集團對該問題進行調查,科騰精工和另一緊固件供應商舉證各自產品的檢測合格,海爾集團逐一梳理緊固件供應商的產品標準以及產品試驗情況,并最終由三方共同委托第三方進行產品檢測,第三方檢測緊固件供應商產品為合格。

由于海爾集團上述冰箱質量問題主要系鈑金尺寸結構與螺絲不能完全同心,導致緊固件所連接的金屬件出現斷裂現象,海爾集團要求涉事的一家鈑金供應商和含科騰精工在內的兩家緊固件供應商共同承擔相應的賠償責任。

總的來看,科騰精工在業務上對海爾集團存在較高依賴,該公司在與海爾集團的合作中相對缺乏話語權。

對于上述問題,《電鰻財經》向科騰精工發去了求證函,但截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞