2022-11-30 16:04 | 來源:國際金融報 | 作者:俠名 | [IPO] 字號變大| 字號變小

盛邦安全成立于2010年,專注于網絡空間(Cyberspace)安全領域,主營業務為網絡安全產品的研發、生產和銷售,并提供相關網絡安全服務。盛邦安全為工信部認定的國家級專精特新...

近日,遠江盛邦(北京)網絡安全科技股份有限公司(下稱“盛邦安全”)披露了對上交所問詢的回復,進一步向科創板靠攏。

IPO日報注意到,相比新三板掛牌期間,盛邦安全近年凈利潤曾一度低于掛牌期,而毛利率則止住了掛牌期的跌勢,且遠超同行可比上市公司,顯示出比較特別的狀態。

另外,盛邦安全對大客戶兼供應商的公安部第一研究所存在特別的依賴性,且給予了第一大客戶奇安信某些“特權”。

凈利潤和毛利率的“異常”

盛邦安全成立于2010年,專注于網絡空間(Cyberspace)安全領域,主營業務為網絡安全產品的研發、生產和銷售,并提供相關網絡安全服務。盛邦安全為工信部認定的國家級專精特新“小巨人”企業。

本次IPO,公司擬向社會公眾公開發行不超過1888萬股,占公司發行后總股本的比例不低于25%。募資56,511.77萬元用于網絡空間地圖項目、工業互聯網安全項目、數字化營銷網絡建設項目、研發中心建設項目、補充流動資金(5000萬元)。

2016年4月14日,盛邦安全股票在全國股轉系統掛牌。

根據當時的披露,2015年-2017年(下稱“掛牌前后三年”),盛邦安全實現營業收入2435.89萬元、4058.4萬元、6510.52萬元;歸屬于公司股東的凈利潤881.69萬元、1327.89萬元、2126.54萬元。在掛牌期間,公司業績是持續增長的。

2019年-2021年(下稱“報告期”),盛邦安全實現營業收入1.07億元、1.52億元、2.03億元,同期歸母凈利潤為1809.62萬元、3136.07萬元、4778.18萬元。

最近三年公司實現的營業收入年均復合增長率為37.77%,盛邦安全甚至表示,其目前階段處于高速成長期。

不過,對比盛邦安全現在的業績,IPO日報卻注意到,盛邦安全在2019年的歸母凈利潤是低于其2017年的,而營業收入兩年相差巨大。

盛邦安全為何在6510.52萬元的收入下取得2000萬元多的凈利潤,而到了報告期,收入超過1億元,歸母凈利潤卻不到2000萬元?

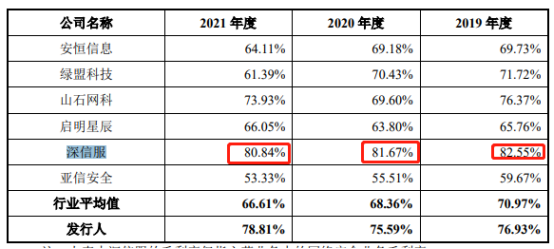

掛牌前后三年,盛邦安全的毛利率79.03%、78.88%、71.63%,逐年下降。到了報告期內,公司主營業務毛利率為76.93%、75.59%、78.81%。雖口徑不完全相同,但大略相比可知,盛邦安全似乎止住了之前的毛利率頹勢,實現了增長。

不僅如此,同期同行可比公司平均值分別為70.97%、68.36%、66.61%,遠遠低于盛邦安全。

盛邦安全列舉的可比上市公司有6家,分別為啟明星辰、安恒信息、綠盟科技、深信服、山石網科、亞信安全。其中除了深信服,盛邦安全毛利率超過其他5家同行可比上市公司。

事實上,根據 CCIA 研究發布的《中國網絡安全產業分析報告(2021 年)》,2021 年上半年我國開展網絡安全業務的企業共有4525家,較2020年增長27%;目前我國網絡安全產業參與者眾多,雖然近年來市場集中度有所提升,但仍處于較低水平,龍頭企業市場占有率不超過百分之十,新進入的市場參與者也大幅增加,市場競爭較為激烈,盛邦安全面臨較大的市場競爭的風險。

根據 IDC 研究報告,公司漏洞檢測產品 2021 年度國內市場份額排名第三、硬件 WAF 產品 2021 年度國內市場份額排名第五。

為何市場份額占比并不占優的盛邦安全毛利率如此領先眾公司?

客戶的特別待遇

IPO日報查看問詢函注意到,盛邦安全報告期內業績增長的背后,有著特別的緣由。

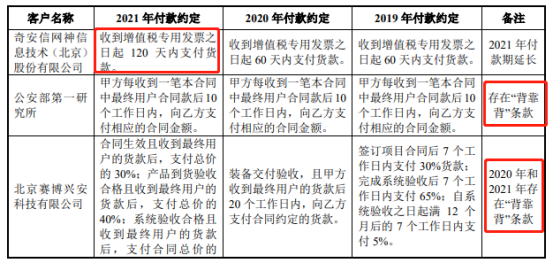

資料顯示,奇安信網神信息技術(北京)股份有限公司(下稱“奇安信”)連續三年均為公司第一大客戶,分別向公司貢獻收入1669.07萬元、1675.15萬元、2243.16萬元。

盛邦安全在2019年、2020年和奇安信約定的“收到增值稅專用發票之日起 60 天內支付貨款”到了2021年變為“收到增值稅專用發票之日起 120 天內支付貨款”,整整延長了一倍。結果來看,這種信用賬期的延長似乎帶來了598.59萬元收入的增長。

另外,公安部第一研究所作為公司核心客戶,盛邦安全源于公安部第一研究所的收入分別為 179.58 萬元、1612.23 萬元、3271.58 萬元,占各期營業收入的比例分別1.68%、10.61%、16.15%,占比逐年上升。

對于公安部第一研究所,盛邦安全給的是“背靠背”條款的待遇。

據悉,這一條款一般是指,合同中負有付款義務的一方在合同中設置的,以其與第三人合同中獲得有關款項作為其支付本合同款項的前提條件的條款,或更進一步將風險責任承擔也轉嫁第三人。如買賣合同中,中間轉賣方會告知上游賣方,僅在下游買方付款后才能付款給上游賣方。

公安部第一研究所“背靠背”付款約定的影響測算額在2021年約為936.16萬元。享受背靠背條款待遇的還是公司客戶北京賽博興安科技有限公司。

雖然盛邦安全可獨立開展網盾 K01 (此產品為盛邦安全和公安部第一研究所合作開發)的產品銷售活動,但因在產品定價權部分受限及與公安部第一研究所合作銷售模式下的“背靠背”結算約定, 特別是網盾 K01 產品中雙方知識產權的強互補關系,導致公司該類業務對公安部第一研究所具有一定的依賴性。

需要指出的是,報告期各期末,公司應收賬款賬面價值分別為 4639.17 萬元、6073.68 萬 元、10004.47 萬元,占各期末資產總額的比例分別為 37.42%、24.82%、31.77%,各期末應收賬款賬面價值較高。

《電鰻快報》

熱門

手機版

手機版

相關新聞