2022-11-15 14:38 | 來源:中國網 | 作者:俠名 | [科創板] 字號變大| 字號變小

目前,南芯科技的主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。......

????????此前,南芯科技向上交所遞交招股書申請科創板上市,近日公司回復了第二輪問詢函。

????????從移動電源快充起家

????????目前,南芯科技的主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。

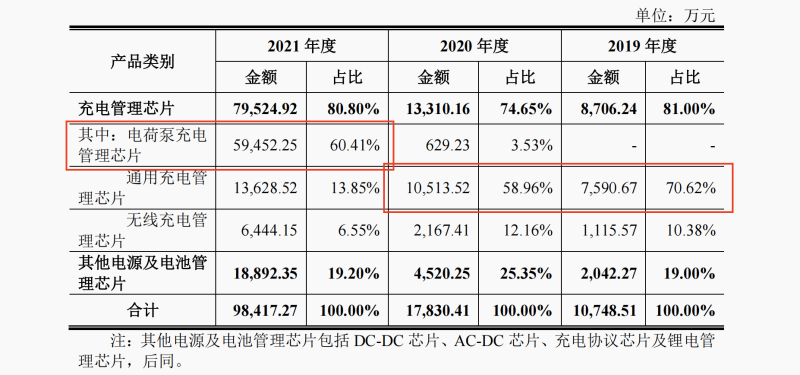

????????公司的產品則包括充電管理芯片(電荷泵充電管理芯片、通用充電管理芯片、無線充電管理芯片)、DC-DC芯片、AC-DC芯片、充電協議芯片及鋰電管理芯片等,主要應用于手機、筆記本/平板電腦、電源適配器、智能穿戴設備等消費電子領域,儲能電源、電動工具等工業領域及車載領域。

????????“快充”在手機終端品牌中的應用已經非常常見,而南芯科技起家的契機則是“快充”在移動電源設備上的應用。

????????從產品介紹來看,公司的通用充電管理芯片則主要適用于為便攜式設備進行充電,產品更多應用在筆記本和平板電腦、適配器、移動電源、TWS耳機、智能手表手環、藍牙音箱、機器人、儲能電源、電動工具等終端設備。

????????在2020年以前,通用充電管理芯片都是南芯科技最主要的收入來源,2019年和2020年該類產品分別為南芯科技貢獻了70.62%、58.96%的營業收入。

????????相比之下,電荷泵充電管理芯片無需搭配電感,具有更高效率、更高功率密度、更低發熱等優點,是22.5W以上手機大功率充電主流充電方案。

????????2020年后隨著公司逐步進入小米、華為、VIVO等手機品牌的供應鏈體系,電荷泵充電管理芯片成為公司收入大幅增長的主要動力,2021年和2022年上半年,公司電荷泵充電管理芯片收入占比分別為60.41%、72.47%。

????????截至招股書簽署日,公司產品的終端客戶包括榮耀、小米、vivo和傳音等手機品牌,Anker、紫米、哈曼、Mophie等設備品牌,以及大疆、海康威視、TTI等工業品牌,和沃爾沃、現代等汽車品牌。

????????2019年至2021年,南芯科技分別實現營業收入約為1.07億元、1.78億元、9.84億元,同期實現凈利潤約為-985.34萬元、-797.5萬元、2.44億元,2022年上半年,公司實現營業收入約為7.76億元,同比增長250.99%。

????????但同時在2019年至2021年期間,公司經營活動產生的現金流量凈額分別為-1520.97萬元、

????????-2139萬元和-8253.63萬元,最新的披露數據顯示,2022年上半年公司現金流轉正達到約2.01億元。

????????上交所對其大幅轉正的合理性和可持續性提出疑問,南芯科技則對此解釋為前期客戶應收賬款陸續進行回款所致。

????????終端品牌客戶先后入股

????????事實上,南芯科技雖然以移動電源快充起家,但近年現金流轉正營利大幅增長還是依靠下游搭載公司芯片的手機品牌的銷售。而南芯科技對產品應用范圍的規劃顯然不止于此,除了此前少量切入汽車和工業品牌,公司仍將計劃拓展新的應用領域。

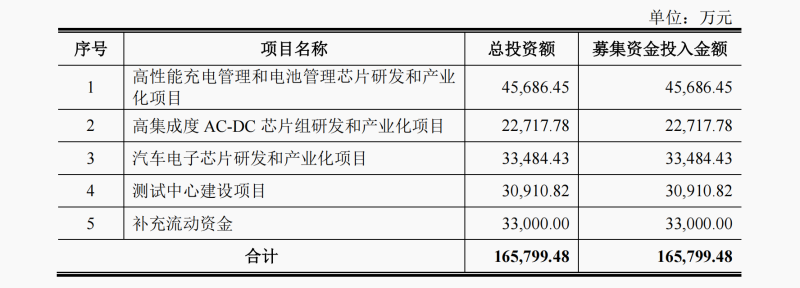

????????此次IPO南芯科技計劃募集資金約為16.58億元,其中約2.57億元擬將投入“高性能充電管理和電池管理芯片研發和產業化項目”,預計將幫助公司進一步拓展產品的應用范圍。

????????值得一提的是,截至2021年末時,南芯科技全部總資產約為10.6億元,凈資產金額約為9.14億元。

????????而南芯科技雖然凈利潤在2021年剛剛轉正,但公司本身并不缺錢。報告期內資產負債率都相對較低,分別約為18.79%、10.42%和13.82%,但在IPO募資中,公司仍計劃將3.3億元用于補充流動資金,占總募資比重約為20%。

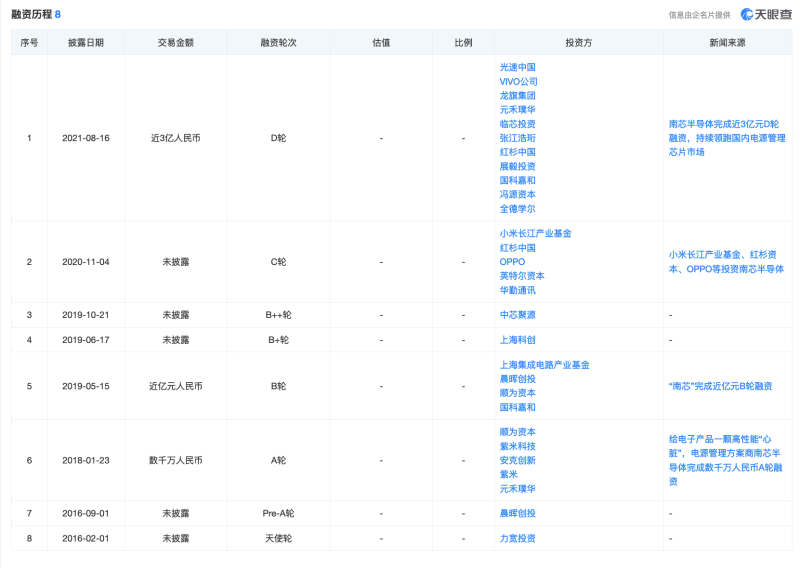

????????據天眼查APP顯示,從2016年至今公司完成了多輪融資,基本每年都至少有一筆,引入投資者包括小米、華為、紅杉、OPPO、VIVO、安克創新等機構和下游品牌客戶。

????????截至招股書簽署日,阮晨杰為南芯科技控股股東及實際控制人。其直接持有公司20.2169%股份,并擔任員工持股平臺辰木信息、源木信息的執行事務合伙人,有權代表辰木信息、源木信息行使公司15.9866%股份的表決權。阮晨杰以直接和間接的方式合計控制公司36.2035%的股份。

????????此外,小米基金持有南芯科技2.37%的股份,紫米電子持有公司1.97%的股份,二者為同一控制下的企業,實控人均為雷軍。

????????給小米、聯想供貨毛利率低于其他客戶

????????股東與客戶的綁定也是南芯科技的“套路”之一,除了小米之外,華為、VIVO、OPPO以及安克等品牌均是在投資成為公司股東后,隔年公司對其銷售金額大幅增長,逐漸形成公司核心客戶群體。

????????報告期內,南芯科技幾乎完全通過經銷商鏈接對終端品牌客戶銷售,期間公司對前五名客戶的銷售占比分別為62.94%、63%和61.37%,主要經銷商客戶占比較高但更換頻率也很高,除了安宏電子再沒有公司連續三年上榜前五大客戶名單。

????????2020年,南芯科技所生產的電荷泵充電管理芯片進入小米的產品體系,這也是南芯科技翻身實現盈利的重要契機。

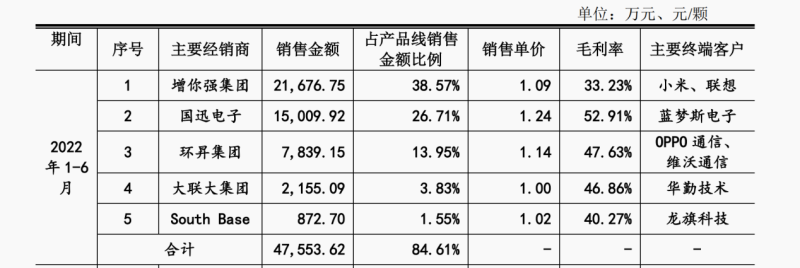

????????2021年和2022年上半年,公司通過經銷商增你強集團最終向小米、聯想合計銷售電荷泵充電管理芯片的收入占該產品總收入的比例分別為36.07%、38.57%,其中對小米的銷售占比要高于聯想。

????????值得一提的是,根據問詢函的回復中披露,在電荷泵充電管理芯片的銷售上,南芯科技對前五大經銷商的銷售單價都不高,其中2022年上半年對第一大客戶增你強集團的銷售單價僅為1.09元/顆,要遠低于其他客戶。

????????同時,南芯科技向增你強銷售的毛利率也僅為33.23%,遠低于大客戶的平均水平,公司向第二大客戶國訊電子的銷售毛利率高達52.91%,整個報告期內公司整體業務的平均毛利率也有40%左右。

????????相比之下,南芯科技對小米、聯想的電荷泵充電管理芯片產品供應價格要更低一些。而一方面南芯科技的電荷泵充電管理芯片在2021年的整體平均售價約為3.16元/顆,另一方面該價格還在逐年增加,而對增你強集團的銷售單價卻從2021年的1.22元/顆降低至2022年上半年的1.09元/顆。

《電鰻快報》

熱門

手機版

手機版

相關新聞