2022-10-17 10:54 | 來源:科創(chuàng)板日報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

從飛驤科技遞交招股材料后的市場聲音來看,身處射頻前端芯片領域激烈的競爭之中,如何彌補巨額虧損成為外界對公司的最大關切。...

深圳飛驤科技股份有限公司(下稱“飛驤科技”)日前科創(chuàng)板IPO獲受理。

招股書顯示,作為一家射頻前端芯片提供商,飛驤科技報告期內(nèi)已進入三星、榮耀等多家知名消費電子品牌以及華勤技術、聞泰科技等ODM廠商供應鏈體系。在豪華客戶加持下,過去三年公司營收復合增長率高達180.95%。

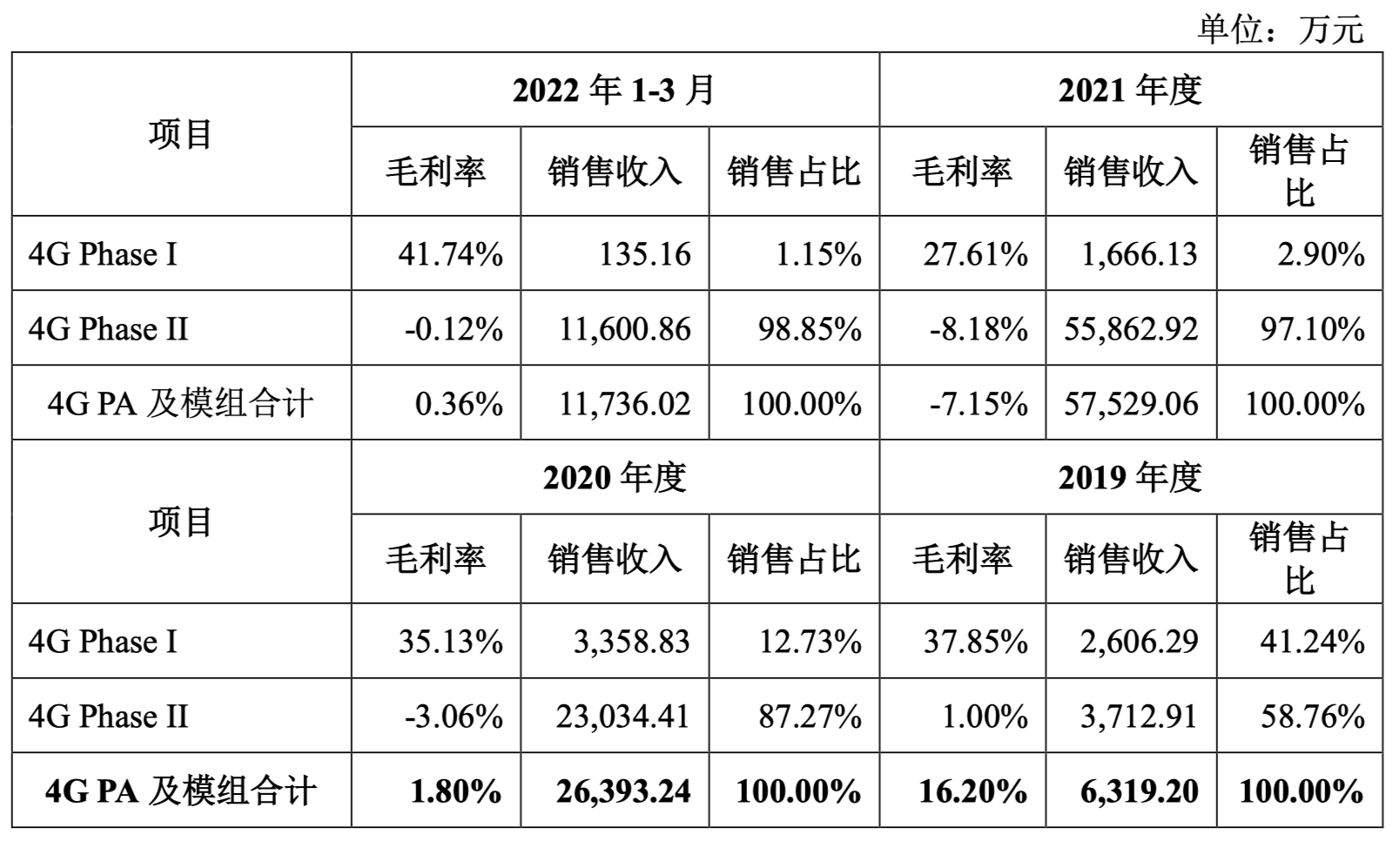

不過,在激烈的市場競爭中,飛驤科技采用了低價策略,致使主要營收來源之一的4G PA及模組,毛利率下降顯著(2019年到2022年一季度分別為16.20%、1.80%、-7.15%和0.36%),并且公司深陷巨額虧損與經(jīng)營性現(xiàn)金流量持續(xù)惡化的漩渦。

飛驤科技此次在科創(chuàng)板上市,擬募資15億元,并嘗試對4G Phase II系列產(chǎn)品進行技術升級,在成本端增強盈利能力。但消費電子行業(yè)整體迎來下行周期已成共識,市場需求不足,企業(yè)自身市場競爭與產(chǎn)能消化能力存疑,此時飛驤科技選擇上市擴產(chǎn)、補充資金是否正當其時,還有待在后續(xù)的問詢回復以及業(yè)務開展中給出更加肯定的回答。

利潤與現(xiàn)金流持續(xù)惡化核心產(chǎn)品毛利率低行

飛驤科技主營業(yè)務為射頻前端芯片的研發(fā)、設計和銷售,主要產(chǎn)品包括5G模組、4G PA及模組、2G-3G PA及模組、射頻開關類及泛鏈接類,下游應用領域包括智能手機、平板電腦等移動智能終端機無線寬帶路由器等網(wǎng)絡通信市場。

招股書顯示,飛驤科技產(chǎn)品已應用于A公司、榮耀、三星、聯(lián)想(摩托羅拉)、傳音、Realme等品牌,并進入華勤技術、聞泰科技、天瓏移動、龍旗科技、中諾通訊等ODM廠商供應鏈體系。

報告期內(nèi),飛驤科技三年營收復合增長率高達180.95%。2019年至2022年1-3月,主營業(yè)務收入金額分別為1.16億元、3.65億元、9.16億元和2.50億元

不過在凈利潤方面,同期分別虧損1.20億元、1.75億元、3.41億元和1.20億元。截至2022年3月31日,飛驤科技未分配利潤金額為-4.14億元。

不僅如此,飛驤科技各期期末經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-7247.98萬元、-2.85億元、-6.51億元以及-7606.93萬元。

擁有知名消費電子大廠客戶,營收逐年高增但卻深陷凈利虧損和現(xiàn)金流惡化境地,《科創(chuàng)板日報》記者注意到,其原因與飛驤科技核心業(yè)務之一的4G PA及模組,報告期內(nèi)在國內(nèi)選擇以低價競爭方式獲取客戶,同時在印度等海外市場銷售不佳有關。

2019年到2022年一季度,飛驤科技4G PA 及模組毛利率分別為16.20%、1.80%、-7.15%和0.36%。

其中4G Phase I系列毛利率并不低,2019年至2022年一季度分別為37.85%、35.13%、27.61%、41.74%。招股書顯示,報告期內(nèi)該系列產(chǎn)品主要銷售予偉創(chuàng)力,應用于印度手機市場,主要用于 Reliance Jio 手機。

不過自2019 年以來,4G Phase I系列產(chǎn)品銷售占比持續(xù)快速下降,公司4G產(chǎn)品結構逐步以4G Phase II系列產(chǎn)品為主。

而4G Phase II系列產(chǎn)品主要市場為國內(nèi),報告期內(nèi)毛利率為個位數(shù),甚至為負。公司方面對此解釋稱,為應對市場競爭,抓住主要終端客戶開放供應鏈認證的窗口期,優(yōu)先進行主要終端客戶導入,因此在積極導入終端客戶并提高在終端客戶同類產(chǎn)品份額的過程中,結合市場競爭情況調整售價。不過價格調整幅度整體超過成本下降幅度,致使毛利率下降至低位。

募投項目擬“通過工藝優(yōu)化降低生產(chǎn)成本”

目前射頻行業(yè)主要由Skyworks、Qorvo、博通、高通等傳統(tǒng)海外龍頭主導,國內(nèi)亦有卓勝微、唯捷創(chuàng)芯等在收入端形成一定規(guī)模。其中卓勝微、唯捷創(chuàng)芯兩家公司2021年全年營收分別為46.34億元、35.09億元,高于飛驤科技的9.16億元,并且前二者在研發(fā)人員或研發(fā)投入規(guī)模上均高于飛驤科技。

從飛驤科技遞交招股材料后的市場聲音來看,身處射頻前端芯片領域激烈的競爭之中,如何彌補巨額虧損成為外界對公司的最大關切。

《科創(chuàng)板日報》記者注意到,對4G Phase II系列產(chǎn)品進行技術升級,在成本端增強盈利能力,是飛驤科技核心戰(zhàn)略之一。

飛驤科技此次在科創(chuàng)板上市,擬募資15億元,用于射頻前端器件及模組的升級與產(chǎn)業(yè)化項目、全集成射頻前端模組研發(fā)及產(chǎn)業(yè)化項目、研發(fā)中心建設項目的建設,并將投入6億元將用于補充流動資金。

在射頻前端器件及模組的升級與產(chǎn)業(yè)化項目介紹中,飛驤科技提到,除了將把握5G產(chǎn)業(yè)機遇,同時還將基于新的工藝架構開展4G Phase II高性價比方案研發(fā),以滿足部分下游終端廠商在4G到5G過渡階段對4G射頻前端產(chǎn)品的需求,并通過工藝優(yōu)化降低生產(chǎn)成本。

有產(chǎn)業(yè)人士告訴《科創(chuàng)板日報》記者,憑借工藝提升性價比,多為射頻廠商在低端產(chǎn)品方面提升競爭力的主要舉措,高端產(chǎn)品則更多依靠工藝提高更新迭代速度和產(chǎn)品性能。

據(jù)了解,飛驤科技上述戰(zhàn)略在此前已有一定的技術經(jīng)驗積累。通過工藝和材料創(chuàng)新持續(xù)研發(fā)低成本的 PA 芯片產(chǎn)品,公司已用2G/3G CMOS PA產(chǎn)品替代2G/3G GaAs PA產(chǎn)品,并實現(xiàn)了量產(chǎn)銷售,毛利率略有改善;低成本的4G CMOS PA產(chǎn)品也已開始出貨。

不過,通過技術升級,在成本端增強盈利能力的空間究竟有多大,將決定上述戰(zhàn)略的前景。《科創(chuàng)板日報》記者就此問題嘗試通過郵件、電話等形式與飛驤科技方面取得聯(lián)系,截至發(fā)稿未獲回復。

另外,報告期內(nèi)飛驤科技主要產(chǎn)品產(chǎn)銷率分別為98.91%、90.19%、85.15%、85.52%,存在一定下滑;同時存貨賬面余額累增,分別為6339.63萬元、1.96億元、5.48億元和6.82億元。

當前消費電子行業(yè)整體迎來下行周期已成共識,終端消費者需求不足,產(chǎn)業(yè)鏈上游陷入低價競爭,在企業(yè)自身市場競爭與產(chǎn)能消化能力存疑的情形下,此時飛驤科技選擇上市擴產(chǎn)、補充資金是否正當其時,還有待在后續(xù)的問詢回復以及業(yè)務開展中給出更加肯定的回答。

清華學霸實控人負債7661萬元

招股書顯示,目前飛驤科技實控人為龍華,連同其控制的上海上驤、上海辛翔、斐振電子,合計持有公司25.16%的股份;通過特別表決權股份的設置,龍華合計控制了公司64.46%的表決權。

《科創(chuàng)板日報》記者注意到,由于龍華或上海上驤與相關債權人簽署借款協(xié)議及補充協(xié)議,龍華個人直接背負的大額負債本金高達2500萬元,主要債權人為寧波華地和深圳羅霄;龍華通過上海上驤間接需承擔的大額負債本金為4396.90萬元,上海上驤的債權人為珠海格昀。

上述債務到期日與飛驤科技IPO重要節(jié)點相關。其中,寧波華地、珠海格昀作為債權人所對應借款的到期日為飛驤科技IPO申報材料被上交所受理之日起5個完整會計年度的屆滿日,深圳羅霄作為債權人所對應借款的到期日為發(fā)行人境內(nèi)完成首次公開發(fā)行且龍華先生第一批股票解禁日后一年的屆滿日。

招股書顯示,龍華學歷背景為清華大學精密儀器專業(yè)碩士學歷、加州理工學院電子工程專業(yè)碩士,曾任智多微電子研發(fā)工程師、任昂波微電子研發(fā)總監(jiān),歷任國民技術項目經(jīng)理、產(chǎn)品總監(jiān)、無線射頻產(chǎn)品事業(yè)部總經(jīng)理。

2015年,飛驤科技系由上海辛翔、凱華國芯、芯光潤澤、斐振電子、國民技術共同出資設立,公司業(yè)務、資產(chǎn)等轉讓自國民技術的無線射頻產(chǎn)品事業(yè)部,轉讓價格為4500萬元。龍華自2015年9月起任上海飛驤執(zhí)行董事;2019年8月至今,任飛驤科技董事長。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞