2022-09-19 14:58 | 來源:澎湃新聞 | 作者:俠名 | [科創板] 字號變大| 字號變小

據上交所網站信息顯示,擬在科創板上市的三未信安科技股份有限公司(以下簡稱“三未信安”)審核狀態變更為“提交注冊”。招股書顯示,三未信安本次擬發行股數不超過1914萬股...

三未信安主要原材料芯片、組裝配件等存在進口依賴問題,可能存在斷供風險。并且,公司因技術專利數量較少屢被質疑沒有核心技術專利,同時自主成功研發的密碼芯片尚未推向市場,市占率僅為0.41%。

日前,據上交所網站信息顯示,擬在科創板上市的三未信安科技股份有限公司(以下簡稱“三未信安”)審核狀態變更為“提交注冊”。招股書顯示,三未信安本次擬發行股數不超過1914萬股,占發行后總股本的比例不低于25%。

值得一提的是,通過研讀三未信安披露的招股書發現,三未信安主要原材料芯片、組裝配件等存在進口依賴問題,可能存在斷供風險。并且,公司因技術專利數量較少屢被質疑沒有核心技術專利,同時自主成功研發的密碼芯片尚未推向市場,公司的市場占有率僅為0.41%。

針對相關問題,發現網向三未信安發去采訪函請求釋疑,但截至發稿,三未信安并未給出合理解釋。

主要原材料芯片、組裝配件等依賴進口

三未信安是國內主要的商用密碼基礎設施提供商,專注于密碼技術的創新和密碼產品的研發、銷售及服務,為網絡信息安全領域提供全面的商用密碼產品和解決方案。

公司產品包括密碼芯片、密碼板卡、密碼整機和密碼系統,全面支持國產SM1、SM2、SM3、SM4、SM7、SM9、ZUC等密碼算法,為各種信息系統提供數據加解密、數字簽名等密碼運算,并提供安全、完善的密鑰管理機制,可實現各種應用場景的國產密碼改造和數據安全保障,為關鍵信息基礎設施和云計算、大數據、區塊鏈、數字貨幣、物聯網、V2X車聯網、人工智能等新興領域提供數據加密、數字簽名、身份認證、密鑰管理等密碼服務。

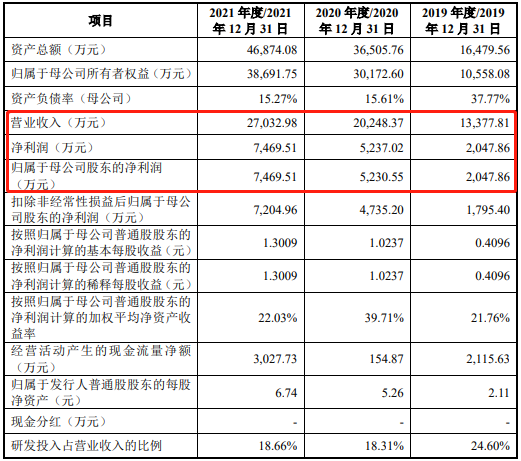

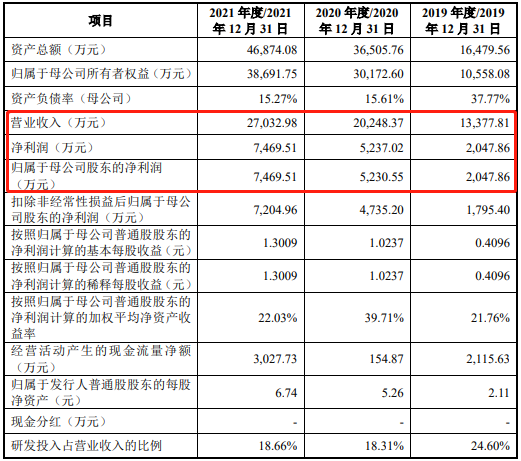

招股書數據顯示,2019年-2021年,三未信安營業收入分別為1.34億元、2.02億元及2.70億元;同期對應的歸母凈利潤分別為2047.86萬元、5230.55萬元及7469.51萬元。2022年1-3月,公司實現營業收入2728.88萬元,同比略增6.54%;實現歸屬于母公司股東的凈利潤-921.45萬元,同比減少4.57%。受到疫情的不利影響,今年一季度三未信安的凈利潤已經出現了虧損的情況。

來源:招股書

需要注意的是,三未信安的主要原材料芯片、組裝配件等存在依賴進口的情況。招股書顯示,公司產品生產所需的主要原材料為芯片、主板、PCB等,報告期內公司產品的直接材料占營業成本的比例在70%左右,其中芯片等主要原材料受半導體行業影響較大。

報告期各期,三未信安采購芯片的金額分別高達1974.10萬元、2306.28萬元和3603.89萬元,其中進口芯片占比分別為39.52%、46.77%和50.22%。同期,公司采購主板等組裝配件的金額分別為1199.41萬元、1190.76萬元、1991.39萬元,其中進口組裝配件占比分別為57.12%、51.67%、56.60%。

來源:招股書

雖然公司主要原材料存在國產替代品,但從原材料的性能、可靠性、價格等方面綜合考慮,報告期內公司采用進口芯片和組裝配件的比例較高,存在一定的進口依賴風險。

根據海關總署數據,2021年中國進口的芯片總量為6354.8億個,同期增長了16.9%,進口金額突破到了近4326億美元,同比增長23.6%,均創下歷史新高。

對此,三未信安坦言稱,受全球性的芯片制造產能不足、新冠疫情以及國際貿易摩擦等綜合影響,進口芯片和組裝配件等原材料存在不同程度的供應緊張情況,如果相關影響因素進一步惡化,公司將存在進口芯片、組裝配件等進口原材料斷供的風險。如果主要原材料市場供求變化或采購價格波動較大,將影響公司原材料的采購成本,對公司原材料管理、成本控制帶來不利影響。

業內人士指出,雖然我們也有國產芯片,但在龐大的芯片需求面前還是顯得捉襟見肘,而且性能也存在很多不足,一旦國外廠商停止供應芯片,那后果將不堪設想,為了避免一直受制于人,國產芯片的發展已經刻不容緩。

核心技術專利薄弱 市場占有率不足0.5%

網絡戰一直被譽為未來戰爭的重要戰場,而密碼技術是保障網絡與信息安全最有效、最可靠、最經濟的手段。據了解,商用密碼屬于基礎性支撐行業,市場覆蓋面廣泛,目前我國商用密碼產品鏈企業數量已達1200余家,行業分散且尚未形成產業集群優勢。但在此情況下,根據招股書披露,三未信安的市場占有率卻僅有0.41%,還不足0.5%,科創屬性被市場廣泛質疑。

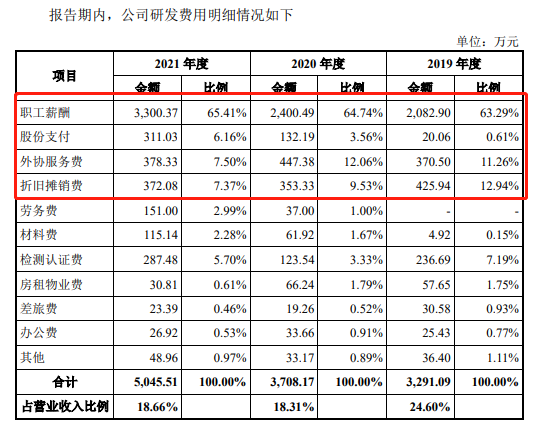

招股書顯示,報告期內,三未信安的研發費用分別為3291.09萬元、3708.17萬元和5045.51萬元,占營業收入比例分別為24.60%、18.31%和18.66%。但是,職工薪酬、股份支付、外協服務費和折舊攤銷費是研發費用的主要構成部分,報告期內合計占研發費用的比例分別為88.10%、89.89%和86.45%。

來源:招股書

與業內可比公司相比,三未信安的研發費用率遠超同行業上市公司均值水平,在2019年甚至超過10個百分點。但這卻并非反映了公司如實的研發投入情況,這是因為公司部分新產品尚未形成規模銷售收入,并且報告期內公司銷售收入相比同行業上市公司規模較小,所以導致公司研發費用占營業收入的比例較高。

來源:招股書

更加需要注意的是,截至招股書簽署日,三未信安累計取得24項發明專利、161項軟件著作權、6項集成電路布圖,但其中沒有一項發明專利與芯片有關,而是與密碼機、密碼卡、加密網關等業務有關。

隨著國家政策的大力支持,網絡信息安全行業市場規模快速增長的趨勢,新的競爭者數量也不斷增多,但是從公司的研發投入和發明專利似乎并沒有看出公司的硬實力究竟成色如何。

此外,三未信安自主研發的密碼芯片XS100雖然已經通過國家密碼管理局商用密碼檢測中心檢測并取得商用密碼產品認證證書,但是截至招股書簽署日,尚未完成XS100芯片的量產,也沒有全面推向市場。

對此公司也表示,受當前全球性的芯片制造產能不足以及新冠疫情綜合影響,雖然公司芯片已處于量產過程中,芯片產品推向市場的時間存在延后的可能性。如果密碼芯片推向市場延期時間較長,可能對公司的經營和發展產生不利影響。

商用密碼行業技術發展日新月異,市場對新產品的多元化需求日益增長,因此,為保持核心競爭力,公司未來還需要結合技術發展和市場需求,確定新技術和新產品的研發方向,并在研發過程中持續進行大量的資金和人員投入。

業內人士指出,由于行業發展趨勢的不確定性,公司在新技術的研發方向、重要產品的方案制定等方面可能不能及時做出準確決策,或存在開發失敗的風險,這些需要投資者高度注意。

如此來看,三未信安的種種現狀如何保持自身競爭力?又如何能令市場對其產生足夠的信心?公司又是否能如期上市,發現網將持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞