2022-09-16 11:05 | 來源:和訊網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?招股書顯示,第四范式是一家人工智能軟件平臺,專注于提供以平臺為中心的人工智能軟件,使企業能夠開發其自有的決策類人工智能應用。其已在金融、零售、電信、教育、科技...

第四范式“輸血”容易,“造血”難。

9月5日,第四范式向港交所主板提交上市申請。而在此之前,2021年8月13日、2022年2月23日,第四范式就曾向港交所主板提交兩次招股書,但均未能在6個月內通過聆訊,招股書已經連續兩次“失效”。

不過,雖然第四范式IPO進展不順利,但在一級市場,第四范式卻備受投資者的青睞。成立至今,IPO前共經歷11輪融資,融資總額超70億元。但,“輸血”能力強,并不代表自身“造血”能力強。

目前,第四范式仍沒能逃脫AI行業的虧損魔咒,三年半時間,第四范式更是虧掉38億元。與此同時,第四范式的資產負債率更是高達113%。

這種背景下,赴港上市是不是第四范式的最優選?第四范式還面臨著哪些待解的難題?

深陷虧損魔咒,三年半凈虧38億

招股書顯示,第四范式是一家人工智能軟件平臺,專注于提供以平臺為中心的人工智能軟件,使企業能夠開發其自有的決策類人工智能應用。其已在金融、零售、電信、教育、科技、媒體、制造、醫療保健等領域成功落地上萬個AI應用,其中金融、能源與電力是對營收貢獻最大的兩大行業,去年占比分別為28.6%、21.9%。

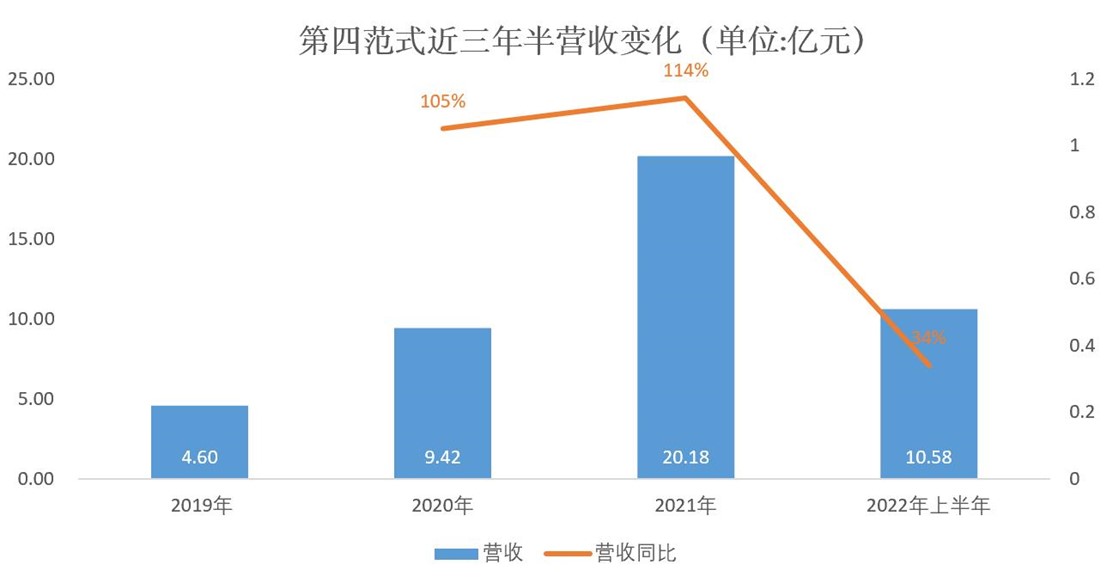

依靠這些業務,從營收數據來看,第四范式的確取得了不錯的表現。近三年半,第四范式共計營收44.78億元,且呈現逐年增長的趨勢。2019年、2020年、2021年、2022年上半年,第四范式的營收分別為:4.595億元、9.42億元、20.18億元、10.58億元。從營收增速上來看,2020年、2021年連續兩年實現了翻倍增長。

灼識咨詢報告顯示,以2021年收入計,第四范式在中國以平臺為中心的決策類人工智能市場(人工智能細分領域)占據最大市場份額。

但即便如此,虧損仍然是懸在第四范式頭頂的達摩克利斯之劍。

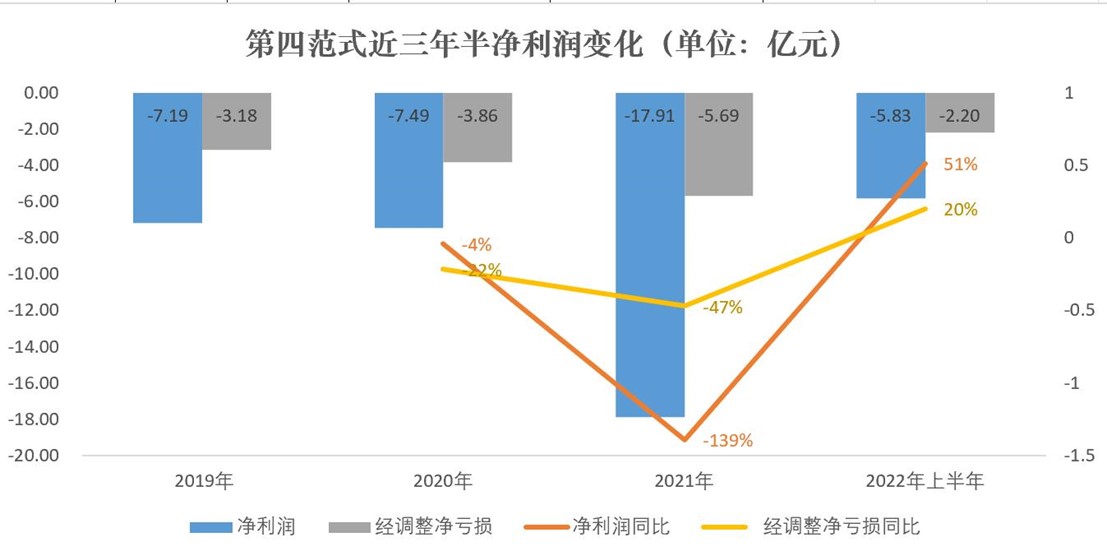

近三年半,第四范式共計虧損38.4億元。而且,2019—2021年,這種虧損的速度正在不斷加大。

2019年、2020年、2021年,第四范式凈虧損分別為:7.19億元、7.5億元、17.9億元,其中,2020年、2021年,同比虧損擴大4%、139%。這種情況在2022年上半年有所好轉,凈虧損5.84億元,同比減虧51%。

即使除去股份為基礎的薪酬開支、贖回負債的利息開支的影響,近三年半,第四范式經調整凈虧損也同樣嚴重,共計虧損14.9億元。其中,2019年、2020年、2021年、2022年上半年,第四范式經調整凈虧損分別為:3.18億元、3.86億元、5.68億元、2.19億元。

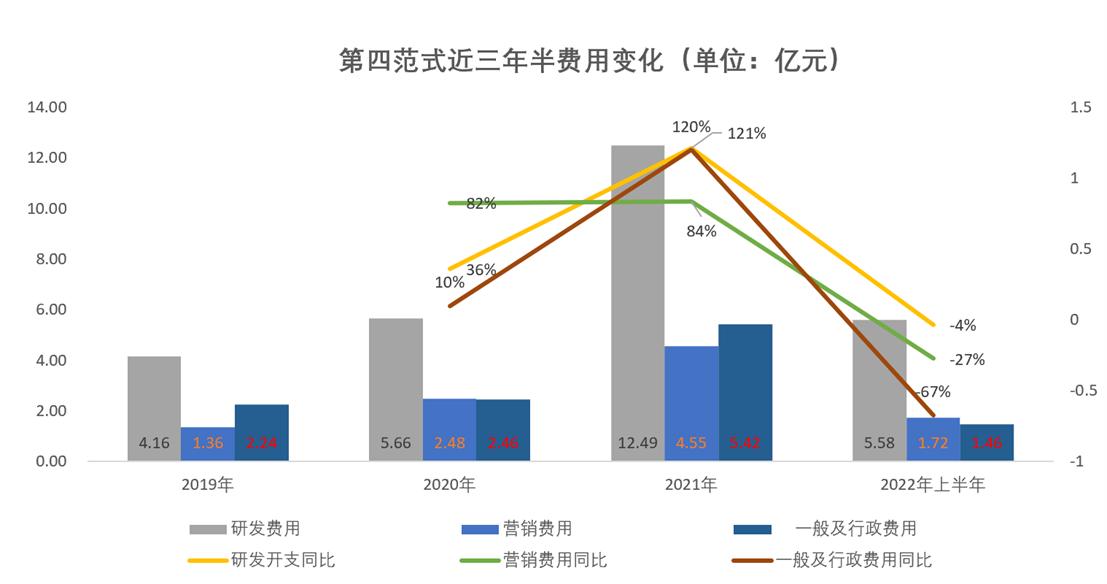

拖累第四范式盈利的主要原因,就是巨額的研發開支、銷售及營銷開支以及一般及行政開支,這三項費用都在侵蝕第四范式的利潤。

一邊,2019-2021年,三項費用均逐年增長。其中,2021年,研發投入翻倍,達到12.49億元;營銷費用也達到近三年最高值,為4.55億元,同比大漲84%;一般及行政費用為5.42億元,為近三年最高值。

另一邊,三項費用相加,遠遠高出同期營業收入。2019-2021年,三項費用占營收的比重就高達170%、112%、112%。

有分析認為,一直以來,技術研發是人工智能企業的核心所在,資金支出的重心偏向技術和人才方面,高額的以股份為基礎的薪酬開支就占據了大量的成本。

上市之前,三項費用中以股份為基礎的薪酬并非實際業務造成的虧損,而是來自員工的購股權,屬于非現金性質不會導致現金流出,上市成功后,這部分虧損就會消失。

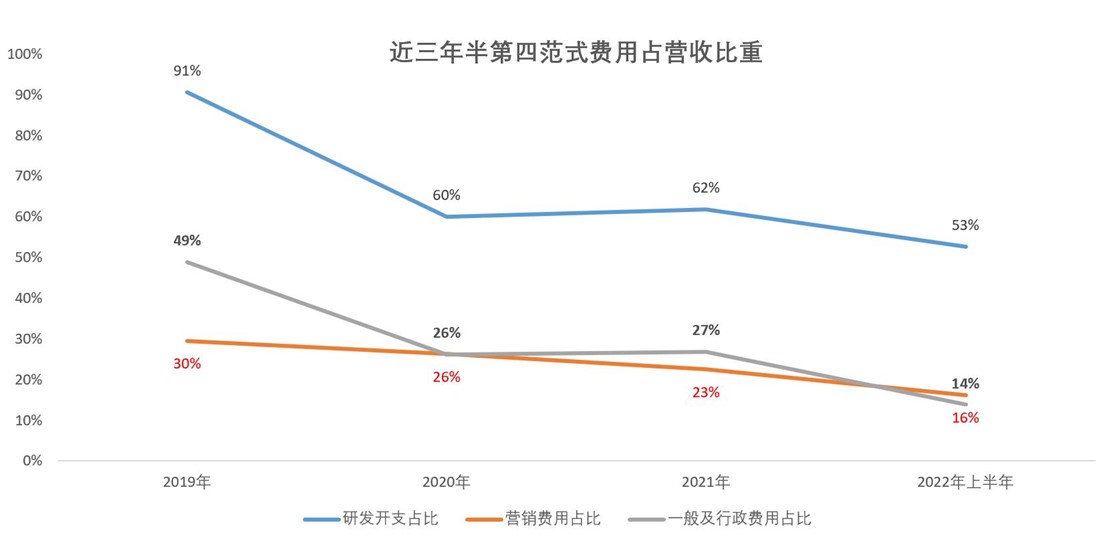

但即使不考慮這部分的影響,三項費用依然居高不下。2022年上半年,第四范式以股份為基礎的薪酬為零。但,研發開支、營銷費用、一般及行政費用占營收的比重卻高達83%,研發開支占營收的比重就高達53%。

這是源于,國內市場,人工智能還處于發展早期,諸多企業選擇為了長期收益而做出現實犧牲,在前期虧損的情況下持續投入,以求未來大規模商業化。但燒錢速度快于賺錢速度,第四范式又將如何紓困?

“輸血”過多?資產負債率高達113%

融資是最優選。

根據招股書,第四范式通過11輪融資共獲得98258.7萬美元加上4.36億元融資,粗略計算,融資總額超70億元以上。投資股東可謂明星陣容強大,包括中國工商銀行、中國農業銀行(601288)、中國銀行、中國建設銀行、交通銀行五大國有銀行;此外,還有紅杉中國、創新工場等知名投資機構。

但巨額融資背后,也導致了第四范式的資產負債率居高不下。招股書顯示,截至2022年6月30日,總資產為61.96億元,總負債高達70.17億元,資產負債率高達113%。

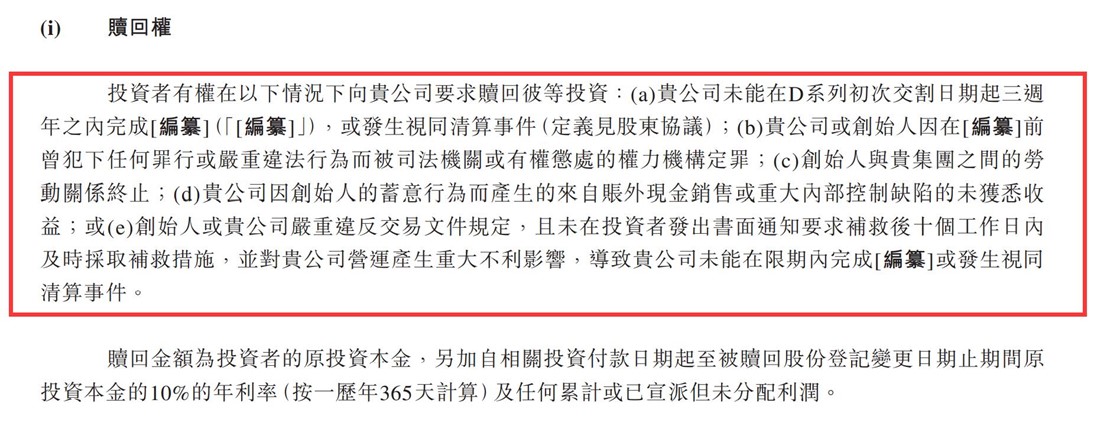

從負債的類型來看,占比最高的是贖回負債,為61.46億元,占總負債的比重為87.6%,主要是在融資過程中向投資者授予若干優先股。和訊財經注意到,招股書中,贖回權中的贖回條件之一就包括,公司未能在D系列融資初次交割日期起三周年完成編纂的情況下,投資者有權向第四范式要求贖回彼等投資。在資產負債率如此高的情況下,盡快上市是第四范式的最優選擇。

與此同時,第四范式的貿易應收款項也在逐年攀升,收款周期也在不斷拉長。

2019年至2022年上半年,公司的貿易應收款項分別為1.79億元、2.63億元、7.78億元及8.03億元,分別占同期公司收入的39%、28%、39%及76%。

從應收賬款周轉天數來看,第四范式的回款速度也在變慢。2019年,第四范式的應收賬款周轉天數為108天,2020年為86天,2022年上半年則增至135天。

招股書中,第六范式也提示了相應風險,其表示,由于對貿易應收款項作出的撥備金額計入經營業績的開支,假若無法有效管理與貿易應收款項相關的信貸風險,第四范式的經營業績可能會受到重大不利影響。此外,第四范式通常授予3至6個月的信貸期,而供應商(尤其是新供應商)通常授予較短的信貸期。此信貸期的不匹配情況可能會不時增加第四范式流動資金風險。

貿易應收款較高,對公司資金形成較大壓力,再加上巨額的費用支出,同樣考驗著第四范式的經營現金流。2019年、2020年、2021年、2022年上半年,第四范式的經營活動現金流凈額均為負值,分別為-3.95億元、-4.53億元、-7.7億元、-3.56億元。

截至2022年6月30日,第四范式的流動現金(包括現金及現金等價物、短期及長期銀行存款、按公允價值計入損益計量的短期投資、受限制現金)共計39.2億元。按照目前情況,第四范式只有營收大規模增長,燒錢速度才會變慢。這種背景下,第四范式急需“造血”補充現金流。

但外部環境上,第四范式面臨的競爭卻異常激烈。它所布局的決策類AI賽道,雖然躲開了“AI四小龍”,但面對的競爭對手十分強大,按照第四范式在招股說明書中的附注,與其有競爭關系的A、B、C、D四家公司應該分別為百度、阿里、華為、騰訊。

第四范式靠金融行業數字化起家, 金融領域早已是AI廠商的商家必爭之地,如今已經進入白熱化。與騰訊、阿里、華為、百度等巨頭在金融業數字化領域競爭,第四范式面臨的壓力可想而知。

在招股說明書中,第四范式坦言,部分競爭對手具有更大的知名度、更廣闊的全球復蓋、更悠久的運營歷史、更龐大的用戶群以及更多的財務、技術及其他資源。競爭加劇或會使銷售額下降、價格下降、利潤率下降及市場份額流失。

在資產負債率居高不下、虧損嚴重、巨頭環伺的情況下,赴港上市對第四范式意義重大。

然而,第四范式能否成功IPO“上岸”,還是未知。

《電鰻快報》

熱門

手機版

手機版

相關新聞