2022-09-08 13:58 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

值得一提的是,波長光電屬于從新三板摘牌重新上市。然而,從其業務特征及創業板定位看,波長光電似乎更適合北交所,而非創業板。......

? ? ? ?近日,波長光電擬準備創業板上市。資料顯示,公司本次IPO擬募資3.18億元,主要投向激光光學產品生產項目、紅外熱成像光學產品生產項目以及波長光學研究院建設項目。

值得一提的是,波長光電屬于從新三板摘牌重新上市。然而,從其業務特征及創業板定位看,波長光電似乎更適合北交所,而非創業板。

市占率大幅下降至千分之二 成長性存疑

自去年創業板“三創四新”審核要求明確后,是否符合板塊定位成為創業板能否上市成功的關鍵。而所謂“三創四新”,其本質即擬上市標的需滿足創新性與成長性兩大要求。

那波長光電是否滿足呢?其成長性疑似不足,被監管反復捶問。

首先,從行業市占率看,市場占有率極低不足1%,而且還出現大幅下滑態勢。

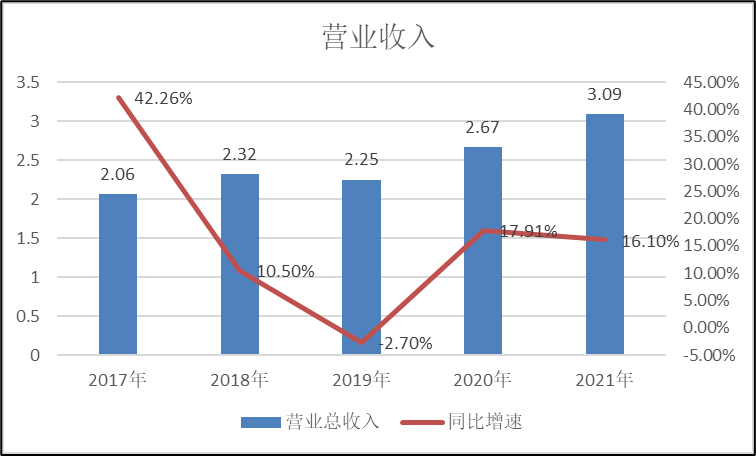

根據中國光學光電子行業協會發布的《2020年度中國光學材料及元器件行業發展概況》 , 2020 年度中國光學行業中游的光學鏡片、鏡頭及模組等元器件市場規模約1400億元, 同比增長 8%。 從光學元器件的應用領域來看,智能手機用元件及鏡頭模組的產業規模達到1100億元人民幣,非智能手機領域的產業規模達到300億元人民幣。2020年,波長光電營收為2.67億元,市場占有率僅為0.89%。

中國光學光電子行業協會光學元件與光學儀器分會通過對近40家公布年報的光學企業以及行業重點企業、科研院所2021年度經營情況的不完全統計和分析得出,2021年度中國光學材料及元器件行業(含部分光學儀器)實現營業收入約1700億元人民幣。其中,2021年度國內光學鏡片、鏡頭及模組等元器件的市場規模達1500億元,同比增長7%。2021年,波長光電營收為3.09億元,市場占有率大幅下降至0.21%,市場份額下降幅度超76%。

其次,公司業績較為波動,其大客戶增長失速,存在上市業績變臉風險。

2017年至2021年,公司營業收入增速分別為42.16%、10.5%、-2.7%、17.91%、16.10%。可以看出,公司營收增速較為波動,且2021年增速較2020年出現放緩。此外,公司還有8%左右的貿易收入,如果剔除其收入增速或將進一步下降。

來源:wind

來源:wind與公司選取的可比公司相比,其增收顯然遜色許多。根據招股書顯示,宇瞳光學(19.890,?0.19,?0.96%)的2021年營收同比增速為40.11%,福晶科技(15.860,?-0.17,?-1.06%)的2021年營收同比增速為26.03%,福光股份(22.050,?-0.08,?-0.36%)的2021年營收同比增速為14.82%。

波長光電的主要客戶為大族激光(30.370,?-0.86,?-2.75%)(002008.SZ)、華工科技(21.510,?-0.45,?-2.05%)(000988.SZ)、高德紅外(14.710,?0.17,?1.17%)(002414.SZ)、久之洋(26.440,?0.06,?0.23%)(300516.SZ)、美國IPG阿帕奇、美國ATN等激光設備廠商、紅外儀器設備制造商及集成商。

其中,2019年至2021年,大族激光均為波長光電的第一大客戶,是該公司激光業務的主要客戶,銷售收入占比分別為7.59%、8.09%、8.39%;同期,高德紅外分別位列第三大、第二大、第二大客戶,為該公司紅外業務的主要客戶,銷售收入占比分別為4.19%、6.3%、6.58%。

公司未來業績與下游客戶業績息息相關。從目前主要客戶情況來看, 大族激光、 高德紅外、 武漢酷锘科技、 華工科技、大德激光總訂單金額分別為 2479.01萬元、1278.87萬元、 834.46 萬元、756.88萬元及714.01萬元。然而,公司的大客戶2022年半年報出現業績大幅下滑。排名第一的大族激光,2022年半年報顯示營收增速為-7.33%;排名第二的高德紅外同期增速為-33.34%。

研發投入低專利遠落后于同行 板塊定位更符合北交所?

波長光電近三年研發投入累計低于5000萬元。數據顯示,2019至2021年,波長光電的研發費用分別為1335.76萬元、1448.13萬元、1684.99萬元,占當期營業收入的比例分別為5.93%、5.43%、5.45%。研發投入占比呈現下降趨勢。

值得一提的是,曾有市場傳言創業板上市對于研發投入增速及累計金額有所要求,但是數聚智連研發極低也通過了創業板上市委審核,這則傳言似乎不攻自破。當然,數聚智連未來能夠注冊制通過值得市場進一步觀察。

然而,波長光電的研發投入相比同行則遜色許多,主要從兩方面去看:

其一,研發投入占比遠低于同行。

根據同行數據,福光股份的研發費用分別為3753.89萬元、4807.82萬元、5250.41萬元,研發費用率分別為6.47%、8.18%、7.78%;宇瞳光學的研發費用分別為5990.34萬元、7489.42萬元、1.34億元,研發費用率分別為4.87%、5.09%、6.48%。可以看出,同行一年研發投入金額就超過波長光電三年研發投入。

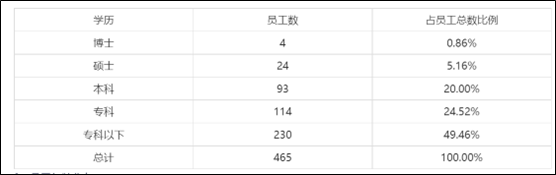

其次,研發人員占比遠低于同行,公司本科以下員工占比超七成。

2021年,宇瞳光學、福晶科技、福光股份的研發人員數量分別為328人、210人、256人,研發人員數量占比分別為20.06%、14.39%、12.8%;同期,波長光電的研發人員數量僅有65人,研發人員數量占比為13.98%。截止2021年末,公司員工人數為465人,本科以下員工占比最大,占比超過70%。

其三,從專利數量對比,波長光電被同行遠遠甩在身后。

福光股份擁有專利601項,其中發明專利有256項;宇瞳光學擁有專利306項,其中發明專利有22項;福晶科技擁有專利125項,其中發明專利有18項;波長光電擁有專利79項,其中發明專利有22項。此外,波長光電有些專利是受讓所得,并非公司自身研發原始取得。

對于公司創新性描述,公司一直強調其專精特新特征。招股書顯示,公司及其子公司已取得 19 項發明專利和 52 項實用新型專利, 公司被認定為工信部第三批國家級專精特新“小巨人”企業。僅從公司專利特征看,似乎更匹配北交所定位。當然需要強調的是,北交所也對成長性也有一定要求,波長光電如此業績表現,能夠真正匹配北交所也存在一定疑問。

多條紅線邊緣試探 華金證券推波助瀾

我們根據外部公開信息及公司招股書等資料發現,波長光電似乎在財務合規與內控有效性、信披質量及財務核查等多條紅線邊緣試探。然而,監管一再強調壓實中介責任,但華金證券似乎對波長光電這些問題“視而不見”。

首先,波長光電涉嫌虛增利潤,會計差錯對凈利潤影響比例高達40%。

根據申報文件顯示,公司對 2018年度、2019 年度財務報表涉及的會計差錯進行更正,會計差錯包括收入及成本確認、費用跨期、存貨跌價準備重新計算、股份支付費用調整、研發材料成本重分類、無形資產累計攤銷調整等,涉及科目較多,對凈利潤影響比例達40%。值得一提的是,涉及所謂會計差錯更正事項最高年份多達18項。

2018年16項會計差錯,更正前,波長光電的營業收入較更正前增加410.47萬元,增幅為1.8%;扣非后歸母凈利潤較更正前減少1461.4萬元,降幅達40.15%;總資產較更正前減少769.34萬元,降幅為2.71%;總負債較更正前增加705.98萬元,增幅為17.55%。

2019年18項會計差錯,更正前,波長光電的營業收入為2.26億元,扣非后歸母凈利潤為1942.45萬元,總資產為3.08億元,總負債為4940.23萬元;會計差錯更正后,波長光電的營業收入為2.26億元,扣非后歸母凈利潤為2094.43萬元,總資產為3.02億元,總負債為5643.38萬元。

對于會計差錯調整,關鍵問題在于上市標的是否還存在會計基礎工作規范性及內控有效性情形。業內人士表示,對于因會計基礎薄弱、內控重大缺陷、盈余操縱、未及時進行審計調整的重大會計核算疏漏、濫用會計政策或者會計估計以及惡意隱瞞或舞弊行為,導致重大會計差錯更正的,應視為發行人在會計基礎工作規范及相關內控方面不符合發行條件。這高達40%的會計差錯,究竟能夠沖板成功,讓我們拭目以待!

其次,波長光電的信披質量極差,主要體現在研發與銷量數據披露上。

公開報道的數據顯示,波長光電的研發相關數據或涉嫌失實。

公開資料顯示,公司研發人員存在兩個版本。根據公司官網介紹:波長光電始終相信人才是公司發展關鍵的所在,人才先行是恩承科技永遠不變的承諾,尤其體現在環保研發團隊的建設與投入。恩承科技的研發團隊由國際行業領軍人物、教授、歸國博士、碩士及從事石油行業多年的資深高級工程師等組成,研發人員占公司總人數的35%以上。而招股書披露,現有的研發團隊中直接從事科研開發的技術人員有65人,占公司員工總數的13.98%。最后,公司官網有關研發人員占比已經被刪除。兩個版本的研發人員占比,讓我們對其數據真實性產生深深的疑慮。

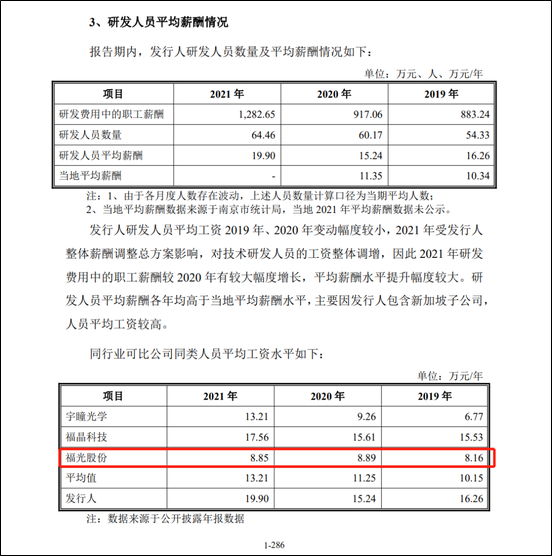

另外,公開資料顯示,關于同行人均研發薪酬對比,也出現兩個版本。在波長光電的回復問詢中其稱,2019年至2021年間,福光股份的研發人員平均工資僅分別為8.16萬/年、8.89萬/年和8.85萬/年。而同行實際年報中則顯示,福光股份研發人員平均薪酬分別為9.012萬/年、9.787萬/年和13.5萬元/年。波長光電的披露的有關同行的人均薪酬顯著低于同行年報披露數,究竟是信披質量粗糙還是另有原因我們不得而知。

此外,公司銷量數據令人眼花繚亂。據公開信息報道,公司的招股書“報告期內主要產品的產能與銷售情況”處顯示,報告期各期,波長光電元件的銷量分別為51.61萬片、62.04萬片、87.56萬片。而據招股書“主要產品的銷售價格變化情況”處顯示,報告期各期,波長光電激光光學領域元件銷售數量分別為63.36萬片、85.71萬片、97.32萬片;紅外光學領域元件銷售數量分別為7.26萬片、19.28萬片、10.45萬片,報告期各期,元件銷售數量分別為70.62萬片、104.99萬片、107.77萬片,這比招股書“報告期內主要產品的產能與銷售情況”處披露元件銷量分別多了19.01萬片、42.95萬片、20.21萬片。

最后,公司的函證比例是否符合財務核查流程值得關注,回函及替代程序占比僅77%。

根據公司回復問詢中數據顯示,報告期各期,保薦人和申報會計師向境內客戶函證的發函金額占主營業務收入的比例62.02%、68.12%、69.49%;向境外客戶函證的發函金額占主營業務收入的比例41.32%、63.96%和46.80%。客戶走訪總額占銷售總額的比例分別為52.12%、68.17%和54.24%。

一般而言,函證比例是確認公司收入真實性重要手段,監管對其發函比例有一定要求。對于客商發函比例究竟是50%還是70%抑或是90%,一般根據客商分散度及求證難易等情況而定。若過于分散客商,降低一定比例也是可以,但一般情況而言通常要求較高比例。然而,需要引起投資者高度關注的是,波長光電不僅發函比例低,其回函確認比例也低,低于70%。當發函比例較低時,一般需要執行可替代程序進行相關收入確認。然而,波長光電替代及回函最高僅為77%,中介機構是否勤勉盡責值得監管關注。

需要指出的是,公司較低的市占率卻走出異于同行趨勢的毛利率。根據公告顯示,2019 年至 2021 年度同行業公司毛利率的算術平均值分別為 35.97%、34.32%及 35.81%, 總體呈現穩中有降態勢。但是波長光電的毛利率呈現出上升態勢, 報告期內,公司的毛利率分別為 35.30%、36.92%及37.91%。

此外,公司資產減值等問題也在落實函中被問詢。最后需要強調的是,盡管目前創業板對于盈利要求是2年累計超過5000萬元,但是今年大部分成功上市的創業板企業最近一年凈利潤均超5000萬元。而波長光電2021年剛好踩線這一指標,公司是否存在利潤調節也值得關注。

?

《電鰻快報》

熱門

手機版

手機版

相關新聞