2022-08-26 09:18 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

?單從今年上半年的業績表現來看,延續了業績增長態勢的九號公司似乎是值得稱贊。然而,如果向前追溯,與以往業績與其同期增長態勢相比較來看的話,九號公司的業績似乎疲態...

????????年輕與熱血、潮酷與不凡以及層出不窮的科技感是近年來九號公司(46.350,0.00,0.00%)試圖給市場立下的標簽,特別是在收割追求新意的年輕人的錢包方面,這樣的立意總是屢試不爽。

????????近日,九號公司發布了2022年半年報。根據財報顯示,2022年上半年,九號公司實現營業收入為48.20億元,相比去年同期的47.198億元同比增長2.16%;實現歸屬于上市公司股東的凈利潤為2.56億元,與去年同期的2.54億元同比增長0.63%。

????????單從今年上半年的業績表現來看,延續了業績增長態勢的九號公司似乎是值得稱贊。然而,如果向前追溯,與以往業績與其同期增長態勢相比較來看的話,九號公司的業績似乎疲態盡顯。

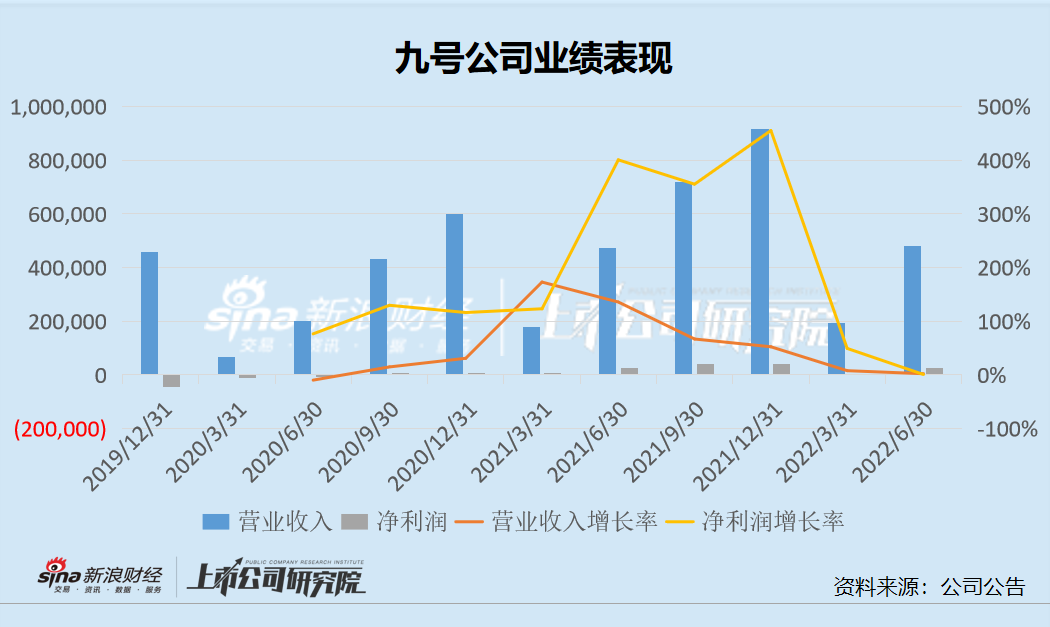

????????根據下表可以看出,2020年上市以來,九號公司的營業收入與凈利潤增長都保持在較為迅猛的狀態下,在2021年各季度,營業收入的增長率分別為172.90%、135.72%、66.81%與52.36%,凈利潤的增長率分別為123.16%、400.63%、355.31%與455.31%。然而,2022年以來,九號公司的營收與凈利潤增長幅度均大幅度萎縮,從曾經翻倍增長的高歌猛進到現在僅增長不足1%,特別是凈利潤增長率的斷崖式下跌讓市場一片嘩然。

????????財報公布后,股價給出了最直接的反應,從8月12日收盤的57.00元/股到今天的46.35元/股。實際上,從九號公司上市以來的股價表現來看,2021年1月,九號公司的股價來到市場高點112.70元/股,而自此之后就一直走在漫漫陰跌路上。

????????探尋這背后的原因,和小米之間的微妙關系以及造機器人(10.400,0.00,0.00%)的執念或許都逃不開干系。

離開小米或再難乘涼

????????在九號公司的2022半年報中,除了營業收入與凈利潤增長大幅度萎縮之外,最大的變化就是對于小米的銷售訂單的變化情況。

????????按照銷售渠道劃分,九號公司的銷售收入來源分為自主品牌銷售、To B產品銷售以及小米定制產品銷售。2022年上半年,來自小米定制產品分銷收入為7.32 億元,同比下降 59.18%。而其自有品牌以及To B產品方面的營收占比則進一步升高。

????????值得注意的是,在2020年的招股書中,九號公司還把與小米集團之間的關聯交易披露為一項可能帶來不利影響的風險。2017-2019年,九號公司對于小米的銷售收入分別為10.19億元、24.34億元與24.00億元,占當期營業收入比重分別為 73.76%、57.31%和 52.12%。與往年對于小米的銷售情況相比,銷售額在收縮,銷售額占比較2017年在大幅下降。由此來看,九號公司與小米之間或在逐漸“分手”。

????????與此同時,小米集團對于九號公司的減持或也在一定程度上證明了這樣的跡象。

????????在九號公司上市之際,雷軍系的People Better與Shunwei是九號公司的重要股東,通合計持股19.64%。2021年11月,九號公司上市滿一周年之際,People Better與Shunwei便馬不停蹄地開始了減持計劃。根據wind顯示,2021年,People Better減持九號公司174萬股,持股比例減少2.51%;Shunwei減持九號公司222萬股,持股比例減少3.18%。

????????而到了2022年,即便九號公司的股價進一步下跌,People Better與Shunwei的減持計劃卻并未停息。2022年上半年,People Better與Shunwei再次分別減持64萬股與55萬股。截止2022年6月30日,People Better與Shunwei對于九號公司的持股比例分別為6.36%與5.82%,由于入股較早,即便未來九號公司的股價仍不樂觀,People Better與Shunwei也仍有很大的套現空間。

????????盡管小米生態鏈中的企業常常因與小米關聯交易重大、關系復雜微妙、銷售渠道與供應等方面形成依賴等遭到市場詬病。如果能夠撕下這些標簽,這些原來綁定在小米生態鏈上的公司就能獲得更大的發展空間。但從九號公司的業績表現來看,與小米分道揚鑣,甚至是“雙向背離”,似乎小米依賴“后遺癥”開始顯現。

????????2019-2022上半年,九號公司的存貨周轉率分別為3.49、3.86、3.77與1.51,應收賬款周轉率分別為7.99、11.31、11.97與4.98,可以看出兩項指標在2022年上半年有了突如其來的降低。而從九號公司的壞賬準備來看,對于小米集團的應收項目壞賬計提比例為1%,而其他客戶的壞賬計提比例則為4.95%。事實上,小米的銷售渠道雖然在一定程度上壓縮了利潤空間,但是優勢在于銷售渠道與回款方面相對穩定,風險較低。

????????而九號公司當下離開大樹不再乘涼,也就意味著將來可能會面臨更多來自拓寬銷售渠道、開發客戶以及穩定公司營運能力與盈利能力等方面的壓力與危機,當前業績增長停滯的局面,或許僅僅只是一個開始。

“九號機器人”恐非破局最佳答案

????????除了與小米集團關系微妙以外,九號公司還對機器人頗有執念。

????????在2019年申請上交所科創板上市的申報稿中,九號公司的名字還為九號機器人有限公司。然而,這樣的名字卻飽受爭議,也被上交所要求說明九號機器人的公司名稱是否真實反映公司業務實質,是否易辨識,以及對于定位是否存在夸大性誤導陳述,是否會對普通投資人造成誤導等。后來,九號機器人更名為九號公司,但是保留了英文名稱“Ninebot Limited”。

????????雖然名稱已換,但是九號公司近年來一直在追逐著機器人的夢想。在業務介紹中,九號公司也一直保留著“專注于智能短交通和服務類機器人領域”這樣的字句。在歷來的研發項目投入中也從來不乏與機器人研發項目相關的字眼。

????????然而,盡管持續投入多年,但從機器人相關業務的業績表現來看,成果并不喜人。根據2022半年報顯示,來自智能服務機器人的營業收入僅為2359.09萬元,與總營收48億元相比僅占0.49%,稱為杯水車薪或不為過。

????????而在機器人之外,九號公司主要靠著滑板車與兩輪電動車業務來扛起營收大旗,主要在智能化與科技感方向發力。然而,對于短交通硬件產品而言,智能化的技術門檻相對較低,需求與應用的天花板也較為有限,九號公司可以施展拳腳的空間并不大。根據2021年艾媒咨詢的調研報告顯示,兩輪電動車用戶真正關注的領域仍然聚焦在產品本身的電池、續航、騎座舒適型、剎車安全與穩定性等回歸交通工具本身性能方面。

????????由此來看,面對當下的業績頹勢謎題,不論是一意孤行的機器人業務,還是支撐收入的滑板車與電動陳,亦或是剛剛官宣全球代言人卻陷“小鎮做題家”風波的“頂流明星”易烊千璽,恐都很難成為九號公司破局的最佳答案。

《電鰻快報》

熱門

手機版

手機版

相關新聞