2022-08-01 07:00 | 來源:電鰻財經 | 作者:羅子君 | [上市公司] 字號變大| 字號變小

川恒股份主營業務是磷礦開采加工,主要經營模式為該公司的控股子公司福麟礦業根據其生產計劃配套制定磷礦石開采計劃,福麟礦業主要負責礦山采掘生產技術及安全管理工作,井...

《電鰻快報》文/羅子君

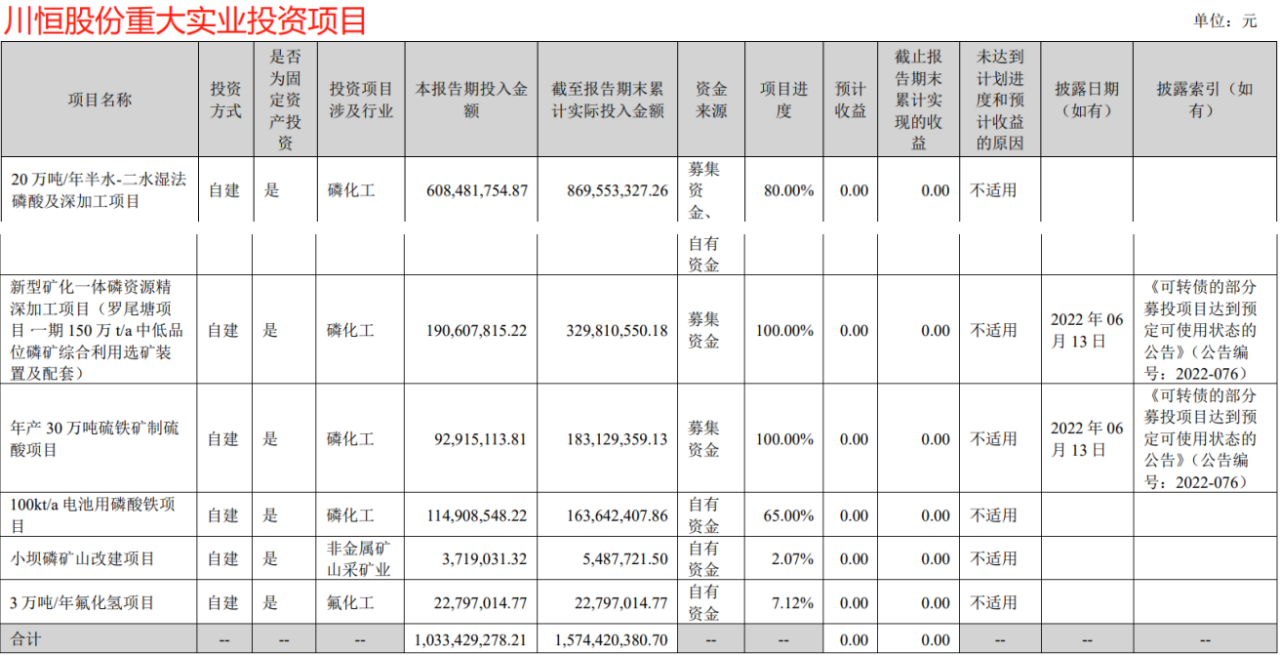

川恒股份(002895)2022年半年報營收增長近6成,凈利潤增長2.54倍。《電鰻財經》關注到,該公司目前有6個在投項目,已投資金額累計15.74億元,尚未貢獻利潤,未來隨著這些項目陸續投產、盈利,將為該公司未來業績提供了良好預期。

半年報凈利潤增長2.54倍

一般披露定期財務報告較早的上市公司,往往業績靚麗,或者有資本運作、融資等需求。

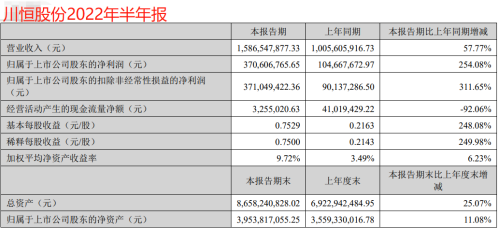

7月30日,川恒股份披露2022年半年報,報告期內該公司實現營業收入15.87億元,同比增長57.77%;實現凈利潤3.71億元,同比增長254.08%;扣非凈利潤3.71億元,同比增長311.65%。不過,該公司經營現金流凈額僅為325.5萬元,同比下降了92.06%。

有礦,而且開礦帶來的營業收入翻倍增長,這推動川恒股份的業績形勢一片大好。

川恒股份主營業務是磷礦開采加工,主要經營模式為該公司的控股子公司福麟礦業根據其生產計劃配套制定磷礦石開采計劃,福麟礦業主要負責礦山采掘生產技術及安全管理工作,井下掘進則通過委托具有相應采掘資質的礦山開采企業進行,福麟礦業開采出的磷礦石主要提供給川恒股份滿足日常生產,其余部分磷礦石福麟礦業根據市場價格對外銷售。

目前,福麟礦業已持有小壩磷礦采礦權、新橋磷礦山采礦權、雞公嶺磷礦采礦權三個采礦權,報告期內,磷礦石的營業收入較去年同期增長105.73%。

磷礦石是稀缺性的非金屬礦產,是磷產業鏈的起點,根據百川盈孚的統計,磷礦石下游應用結構中,磷復肥占71%、黃磷占7%、磷酸鹽占6%、其他磷化物占6%,市場需求大,而磷礦資源不可再生、不可替代。

據公開信息,磷礦產量方面,中國、摩洛哥及美國是磷礦石生產大國,其中中國是世界上第一大磷礦石生產國。2020年全球磷礦石產量2.23億噸,其中中國8893萬噸,占比39.9%。

川恒股份的業績增長除了占據磷礦資源外,還在于其生產工藝。

目前,川恒股份主要采用自主開發的半水濕法磷酸生產工藝技術,該公司的磷礦浮選技術的磷收率高于93%,可以充分利用本地(P2O5含量)20%-27%的中低品位磷礦石,通過浮選得到品位33%以上的高品位磷精礦。

6個在建投資項目是業績“蓄水池”

川恒股份重視資源整合,已經收購小壩磷礦山、新橋磷礦山、雞公嶺磷礦,具有300萬噸/年的磷礦石生產能力。

《電鰻財經》研究發現,除了當前產能的業績增長良好,川恒股份還有在建未進入生產和業績釋放期的6個項目,截至上半年這些項目累計實際投入的資金合計高達15.74億元。

最近2年,川恒股份通過增發和可轉債2次募資進行擴產,其中募投項目還有擴充情況。

其中,2020年9月川恒股份完成非公開發行A股8000.20萬股,發行價格為11.37元/股,實際募集資金凈額為8.91億元。募投項目中,“20萬噸/年半水-二水濕法磷酸及精深加工項目”的投資總額變更為18.86億元,建設期限延長為24個月,預計在2022年度末完成項目建設。目前,該項目的累計投入資金9.07億元,建設資金不足部分由該公司自籌解決。

2011年8月,川恒股份通過公開發行可轉換公司債券募集資金總額11.60億元,募投項目中“福泉市新型礦化一體磷資源精深加工項目—150萬t/a中低品位磷礦綜合利用選礦裝置及配套設施”項目、“30萬噸/年硫鐵礦制硫酸項目”已建設完成,達到預定可使用狀態。

《電鰻快報》

熱門

手機版

手機版

相關新聞