2022-07-07 09:08 | 來源:環球網 | 作者:俠名 | [IPO] 字號變大| 字號變小

光大同創招股書顯示,公司主要產品根據使用材料、生產過程及使用用途的不同可以分為防護性產品及功能性產品。功能性產品又分為模切類和碳纖維類。2020年度、2021年公司碳纖...

深圳光大同創新材料股份有限公司(簡稱“光大同創”)專注于消費電子防護性及功能性產品的研發、生產和銷售。公司產品主要為消費電子防護性及功能性產品,應用于個人電腦、智能手機、智能穿戴設備等消費電子產品及其組件。公司計劃在創業板上市,擬募集資金85,060.10萬元,分別用于光大同創安徽消費電子防護及功能性產品生產基地建設項目、光大同創研發技術中心建設項目、企業管理信息化升級建設項目、補充流動資金項目。

光大同創招股書顯示,公司主要產品根據使用材料、生產過程及使用用途的不同可以分為防護性產品及功能性產品。功能性產品又分為模切類和碳纖維類。2020 年度、2021 年公司碳纖維類產品收入金額分別為 2,521.35 萬元、 8,273.16 萬元。

光大同創同時稱,2019 年 1 月,公司與無錫山秀合作成立合肥山秀,雙方共同合作發展碳纖維背板業務。光大同創占股60%。合肥山秀2021年年度報告顯示,公司當年銷售收入16121萬元,實現凈利潤709.53萬元。按歸屬光大同創的銷售額計算,合肥山秀2021年為光大同創創造的營收為9672萬元,但這一金額已經超過了光大同創披露的2021年碳纖維類產品銷售額近1400萬。光大同創的財務數據真實性存在疑問。

另外,合肥山秀2020年年度顯示,公司當年銷售額僅2588萬元,但卻向無錫山秀采購原材料2067萬元。無錫山秀是合肥山秀的股東,合肥山秀向其采購并沒有執行按需采購的政策,是否具有合理性也值得推敲。

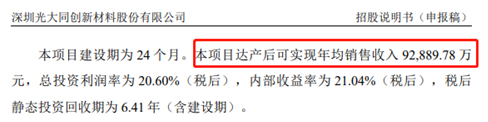

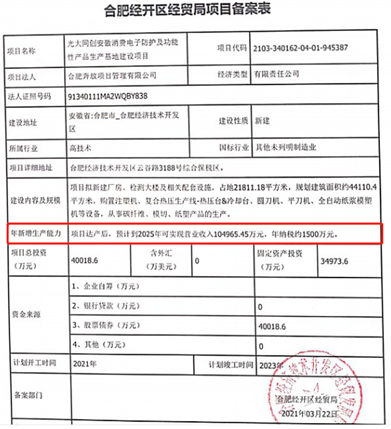

光大同創募集資金投資項目之一是“光大同創安徽消費電子防護及功能性產品生產基地建設項目”。招股書稱,本項目建設期為 24 個月,達產后可實現年均銷售收入 92,889.78 萬元,總投資利潤率為 20.60%(稅后)。

但該項目在合肥經開區經貿局的《項目備案表》卻顯示,項目達產后,可實現年銷售收入104965.45萬元。這與招股書預測數值相差超過1.2億元。同一項目,對于營收預測為何出現如此大的差異,光大同創的預測是否嚴謹受到質疑。

除了對募投項目收入預測差異上億元之外,據紅星新聞報道,在估值方面,光大同創兩份招股書申報稿也存在差異。2021年6月,光大同創提交首份招股書申報稿,擬募資8.51億元,發行不超過1900萬股。以此計算,達到擬募資額時,光大同創每股價格至少為44.77元。

而光大同創2020年12月提交的招股書申報稿顯示,計算股份支付費時,根據《資產評估報告》,采用收益法對截至2020年11月30日公司的股東全部權益價值進行評估,評估值為9.01億元,相應每股公允價值為15.80元,以此確認股份支付費1796.47萬元。僅隔數月,公司評估的每股公允價值與IPO達到擬募資額時的每股價格差了183.35%。光大同創并未給出原因。

《電鰻快報》

熱門

手機版

手機版

相關新聞