2022-06-08 13:46 | 來源:中華網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

登康口腔核心品牌為“冷酸靈”,在抗敏感牙膏細分領域擁有60%左右的市場份額,廣告語“冷熱酸甜、想吃就吃”耳熟能詳。...

近日,重慶登康口腔護理用品股份有限公司(下稱:登康口腔)預披露招股書,此前,登康口腔5月27日正式遞交招股書,擬募集資金6.6億元,擬在深交所主板掛牌上市,中信建投為保薦機構。登康口腔本次公開發行股份不超過4,304.35萬股,占本次發行后總股本的比例不低于25%。本次公開發行不做股東公開發售股份的安排。

成立于2001年12月的登康口腔主要從事口腔護理用品的研發、生產與銷售,是中國具有影響力的專業口腔護理企業。公司旗下擁有口腔護理知名品牌“登康”“冷酸靈”,以及高端專業口腔護理品牌“醫研”、兒童口腔護理品牌“貝樂樂”、高端嬰童口腔護理品牌“萌芽”。

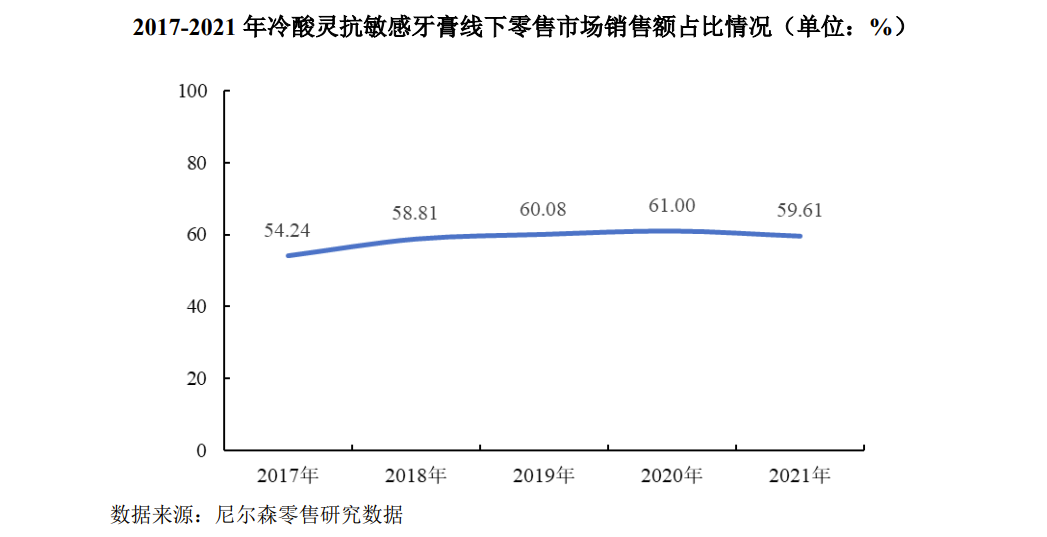

登康口腔核心品牌為“冷酸靈”,在抗敏感牙膏細分領域擁有60%左右的市場份額,廣告語“冷熱酸甜、想吃就吃”耳熟能詳。根據尼爾森2021年線下零售統計數據,冷酸靈牙膏市場零售額份額位居行業第四、本土品牌第二;冷酸靈牙刷市場零售額份額位居行業第五、本土品牌第三;“貝樂樂”兒童牙刷、兒童牙膏零售額份額分列兒童品類行業第三、第五。

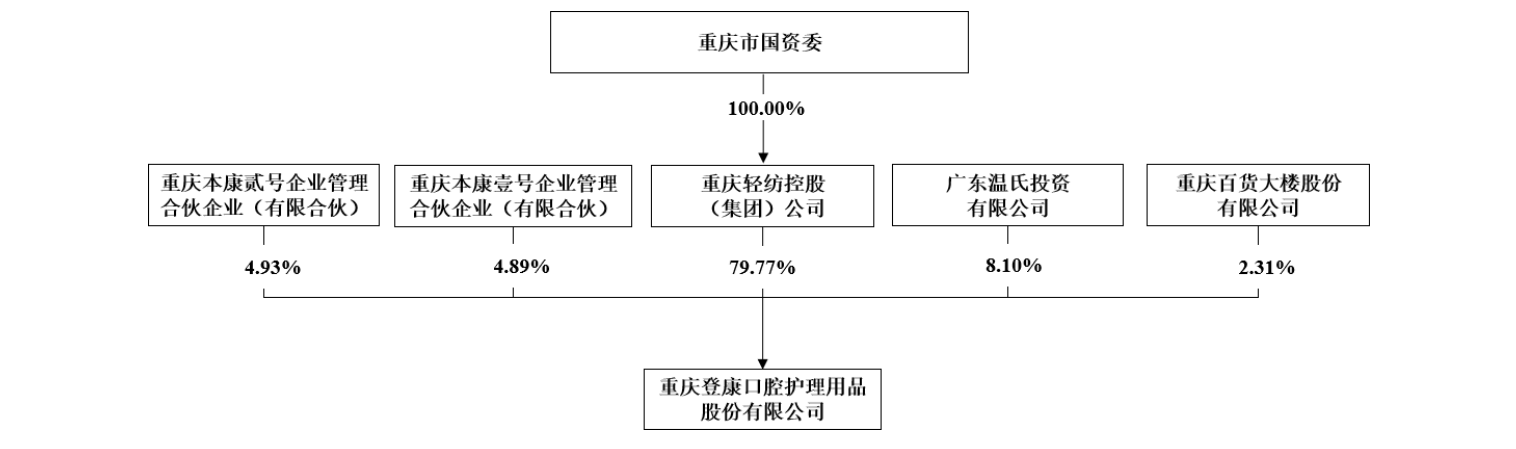

股權結構上,輕紡集團直接持有公司10,301.23萬股股份,占公司發行前總股本的79.77%,為公司控股股東;輕紡集團由重慶市國資委控制,重慶市國資委通過輕紡集團間接控制公司79.77%的股份,為公司實際控制人。

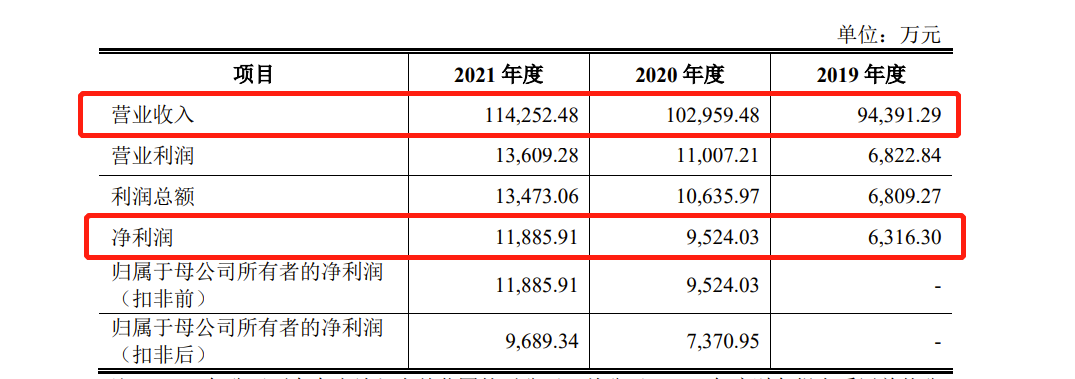

2021年凈利潤1.19億元

財務數據方面,2019年至2021年,登康口腔的營收分別為9.44億元、10.30億元和11.43億元;凈利潤則分別為6,316.30萬元、9,524.03萬元和1.19億元。

包含四大產品矩陣

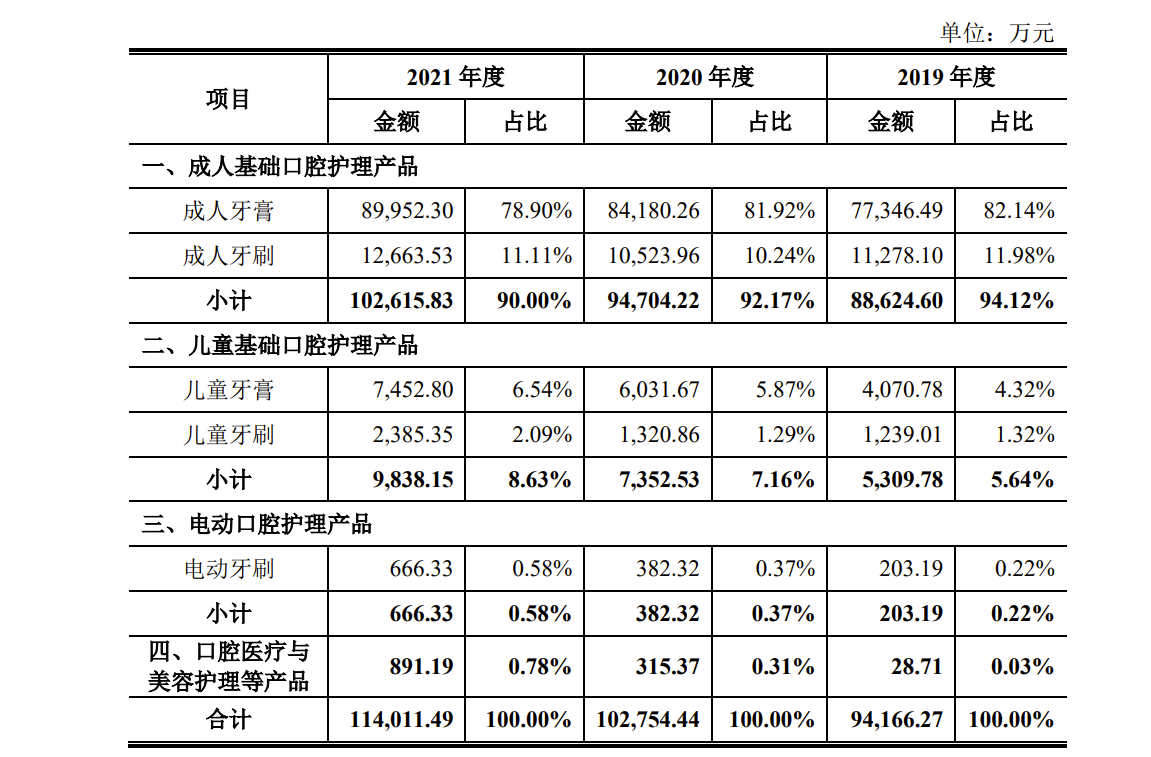

登康口腔主要產品包括牙膏、牙刷、漱口水等口腔清潔護理用品,同時涵蓋電動牙刷、沖牙器等電動口腔護理用品,口腔抑菌膏、口腔抑菌護理液等口腔衛生用品,以及牙齒脫敏劑等口腔醫療器械,包括成人基礎口腔護理產品、兒童基礎口腔護理產品、電動口腔護理產品、口腔醫療與美容護理產品等四大產品矩陣。

收入方面細分來看,其中,成人牙膏銷售收入分別為7.73億元、8.42億元和8.99億元,占主營業務收入的比重分別為82.14%、81.92%和78.90%;成人牙刷銷售收入分別為1.13億元、1.05億元和1.27億元;

兒童牙膏銷售收入分別為4,070.78萬元、6,031.67萬元和7,452.80萬元,復合增長率為35.31%,是公司增速最快的牙膏細分產品;兒童牙刷銷售收入分別為1,239.01萬元、1,320.86萬元和2,385.35萬元,呈逐年增長趨勢;

電動牙刷的銷售收入分別為203.19萬元、382.32萬元和666.33萬元,復合增長率為81.09%;公司口腔醫療與美容護理等產品的銷售收入分別為28.71萬元、315.37萬元和891.19萬元,口腔醫療與美容護理等產品主要為漱口水、消字號口腔抑菌膏與口腔抑菌護理液、械字號牙齒脫敏劑等產品。

銷售模式以經銷模式為主

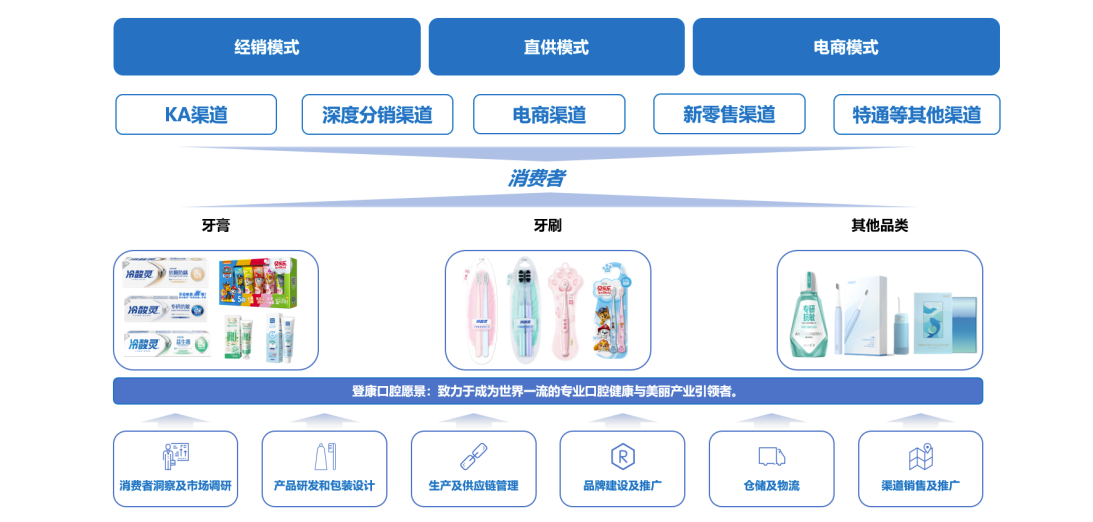

銷售模式上,登康口腔構建了以經銷模式、直供模式與電商模式為主的營銷網絡體系。其中:采用經銷模式覆蓋的終端渠道有部分KA渠道(包括連鎖大賣場及連鎖商超渠道)、分銷渠道(包括中小型超市、社區店、日雜店等)、新零售以及特通渠道(包括母嬰店等);采用直供模式覆蓋部分KA渠道及團購客戶;采用電商模式實現了電商渠道及平臺的快速拓展。

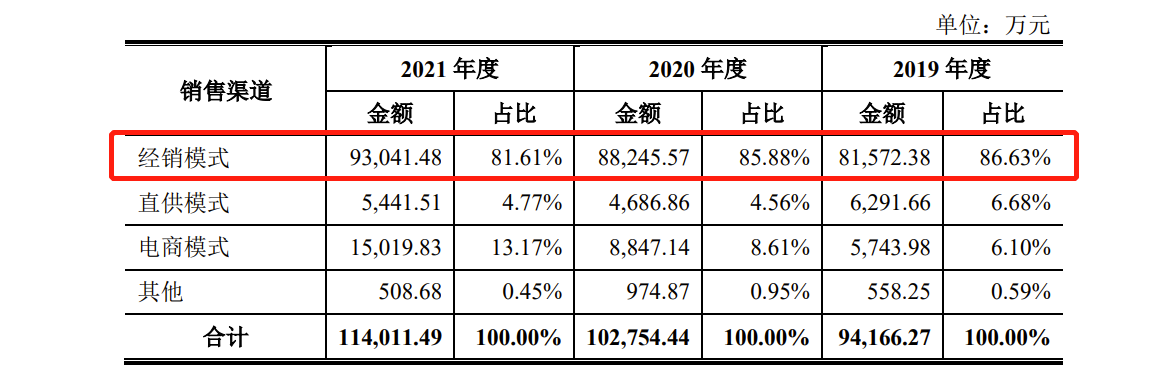

登康口腔銷售模式以經銷模式為主,報告期內該模式收入占比均超過80%,2021年公司經銷模式收入占比81.61%,與2020年和2019年相比收入占比略有下降,公司解釋稱主要原因系2021年積極開拓電商業務,電商模式收入快速增長所致。

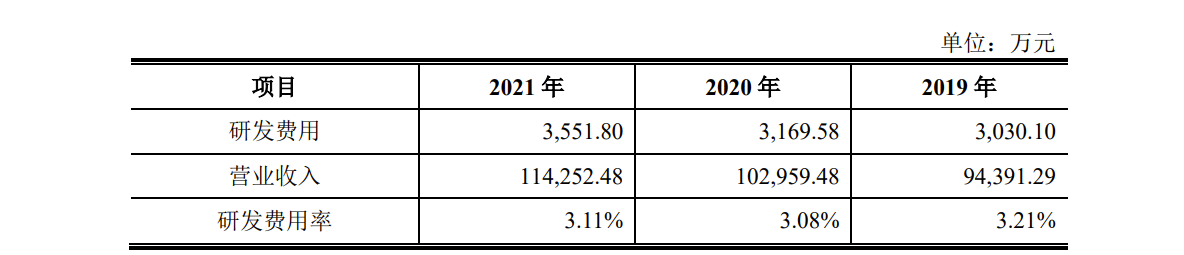

去年研發費用率僅為3.11%

研發投入方面,2019-2021年登康口腔研發費用分別為3,030.10萬元、3,169.58萬元、3,551.80萬元,占營業收入比例分別為3.21%、3.08%、3.11%。

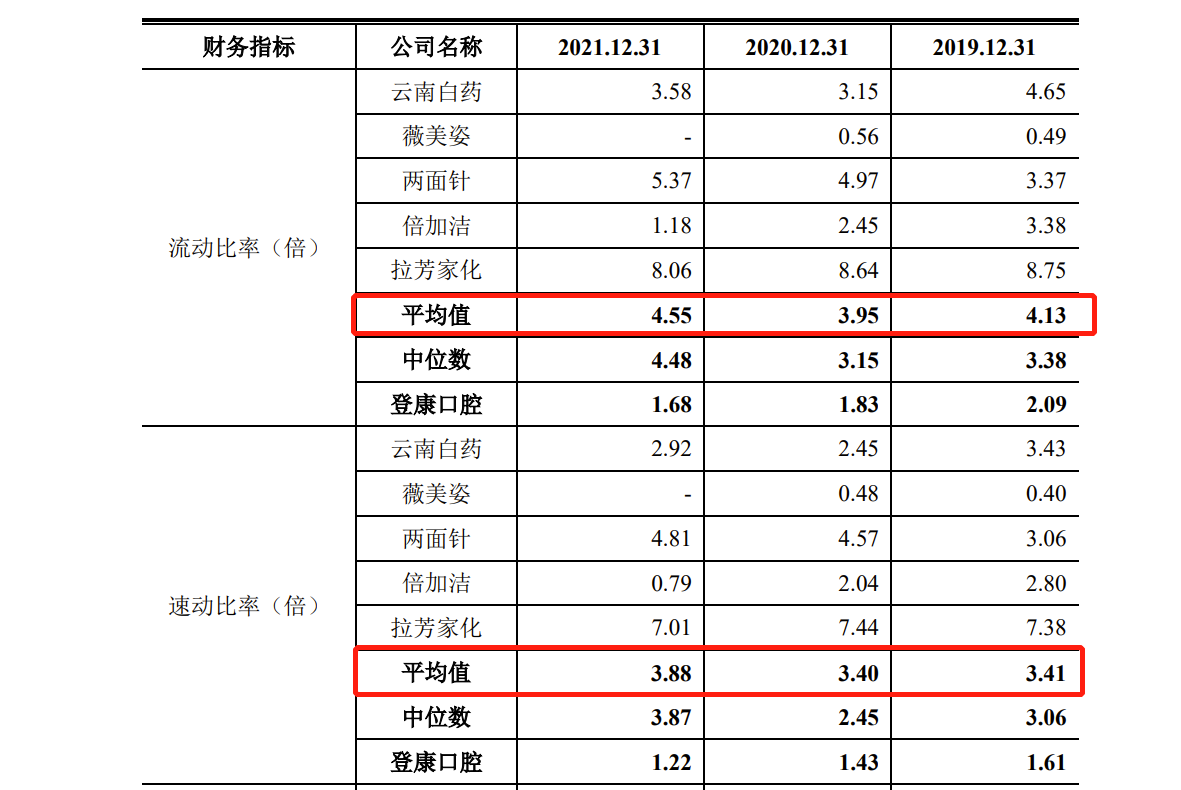

短期償債能力不及同行

償債能力上,2019-2021年登康口腔流動比率分別為2.09倍、1.83倍和1.68倍,同期同行業可比公司的平均值分別為4.13倍、3.95倍、4.55倍;同期間,登康口腔速動比率分別為1.61倍、1.43倍和1.22倍,同期同行業可比公司的平均值分別為3.41倍、3.40倍、3.88倍,公司流動比率、速動比率均呈現下降趨勢,低于同行業可比公司平均水平,短期償債能力偏弱。

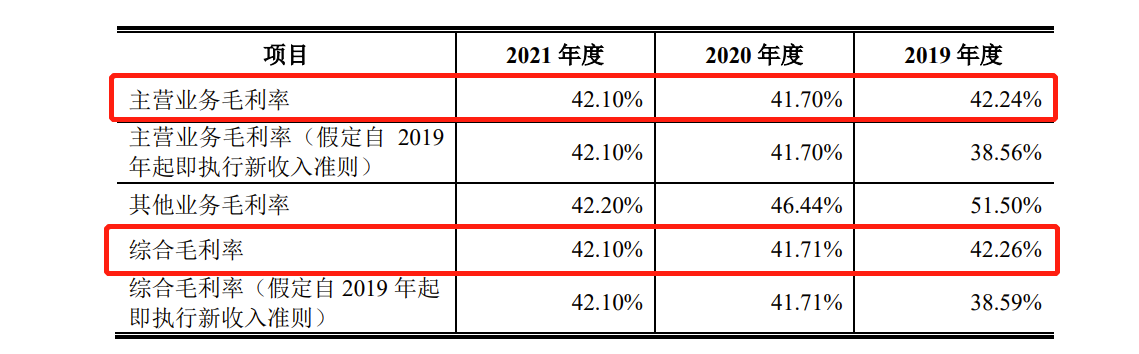

兒童牙膏毛利率去年高達59.87%

毛利率方面,2019-2021年,登康口腔綜合毛利率分別為42.26%、41.71%和42.10%,主營業務毛利率分別為42.24%、41.70%、42.10%,主營業務毛利率逐步上升,主要受成人基礎口腔護理產品銷售毛利率影響。

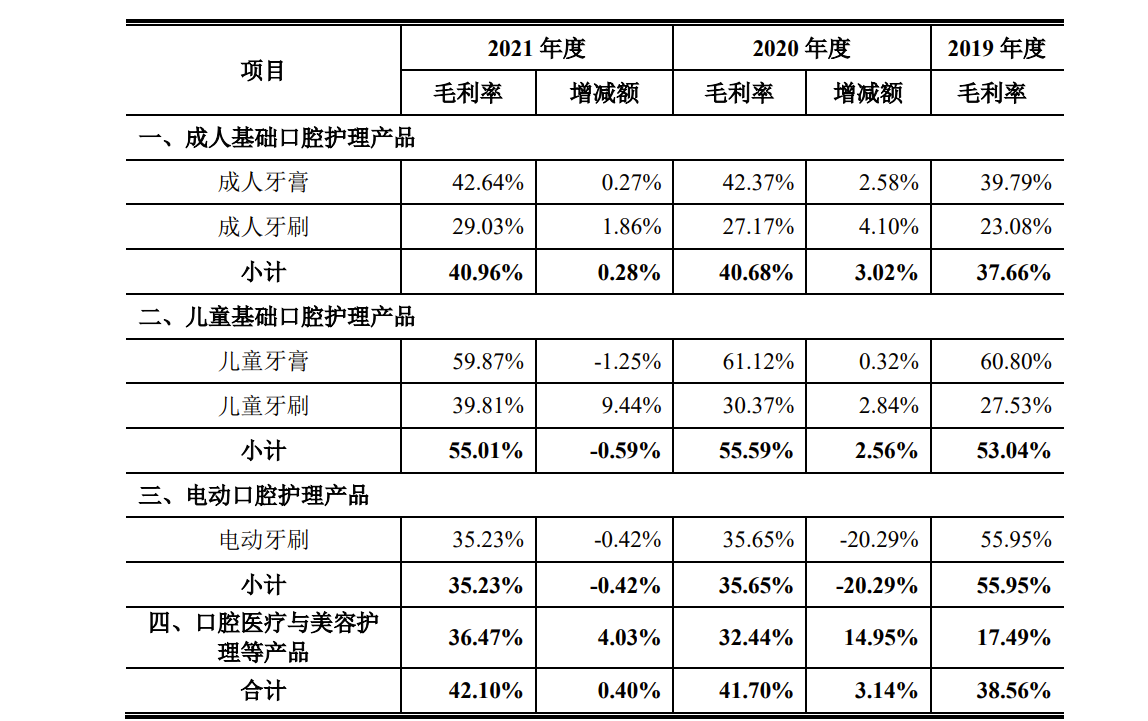

細分來看,報告期內,成人牙膏銷售毛利率分別為39.79%、42.37%和42.64%,毛利率逐年增長;成人牙刷銷售毛利率分別為23.08%、27.17%和29.03%;

兒童牙膏銷售毛利率分別為60.80%、61.12%和59.87%,毛利率較為穩定;兒童牙刷銷售毛利率分別為27.53%、30.37%和39.81%;

電動牙刷銷售毛利率分別為55.95%、35.65%和35.23%,2020年電動牙刷毛利率較2019年減少20.29%;口腔醫療與美容護理等產品的銷售毛利率分別為17.49%、32.44%和36.47%,毛利率逐年增長。

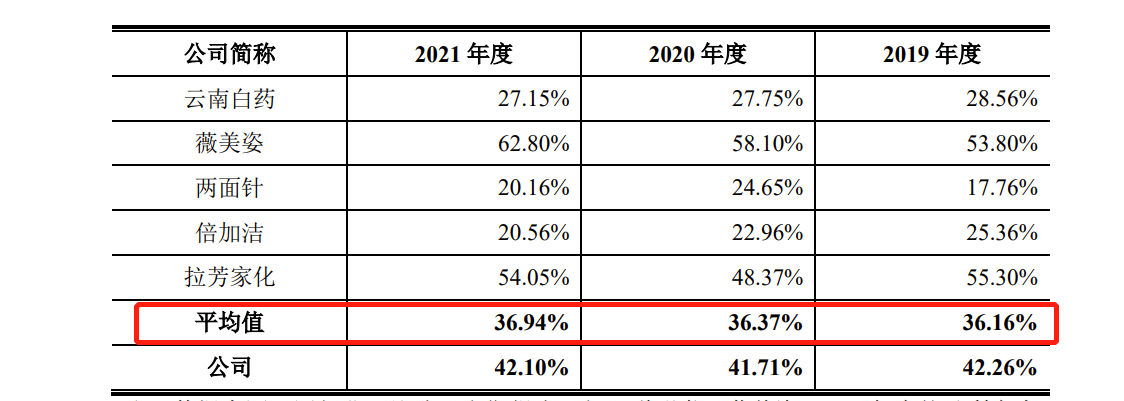

綜合毛利率高于云南白藥低于薇美姿

與同行相比,2019-2021年,登康口腔綜合毛利率略高于可比公司平均值,高于云南白藥、兩面針、倍加潔,低于薇美姿、拉芳家化,公司解釋為主要系各公司產品結構、業務模式、客戶結構等方面存在差異所致。

分掉當年逾八成凈利存突擊分紅嫌疑

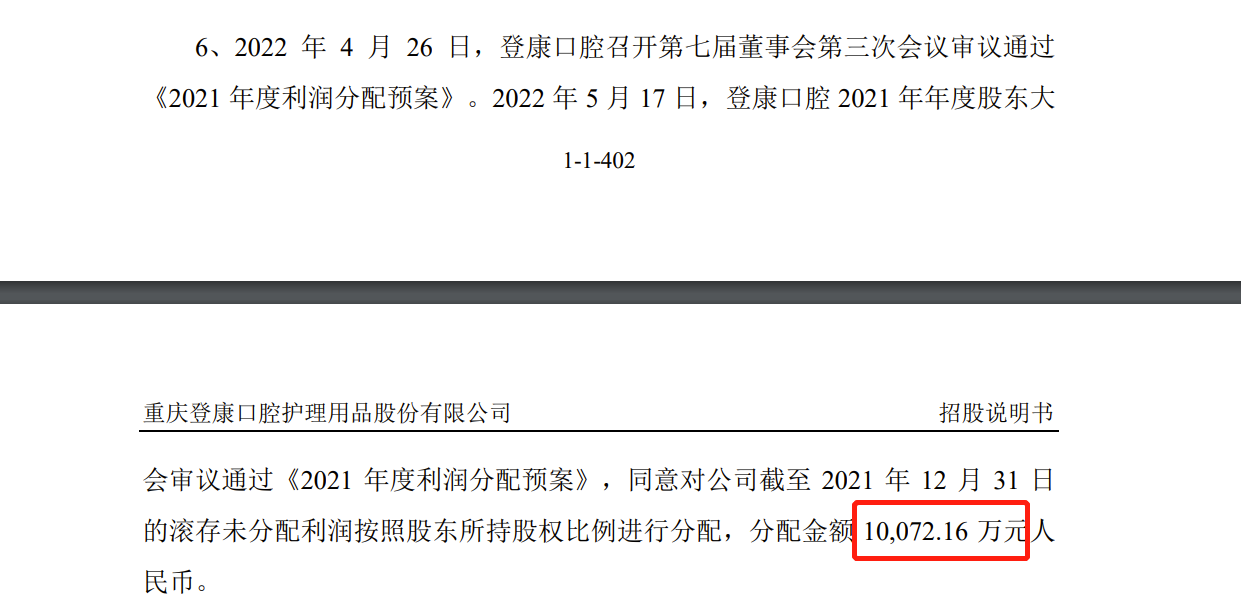

中華網財經翻閱招股書發現,2019年以來,登康口腔多次現金分紅,其中2022年4月26日大額分紅10,072.16萬元,存在上市前突擊分紅嫌疑。業界人士對中華網財經表示,IPO前進行大手筆現金分紅,其原因、合理性后續都是監管問詢重點所在。

招股書顯示,在2021年凈利穩步增長下,登康口腔2022年進行了大手筆現金分紅,分紅額為10,072.16萬元,占當年歸屬凈利潤的比例約85%。2022年4月26日,登康口腔召開第七屆董事會第三次會議審議通過《2021年度利潤分配預案》。2022年5月17日,登康口腔2021年年度股東大會審議通過《2021年度利潤分配預案》,同意對公司截至2021年12月31日的滾存未分配利潤按照股東所持股權比例進行分配,分配金額10,072.16萬元人民幣。

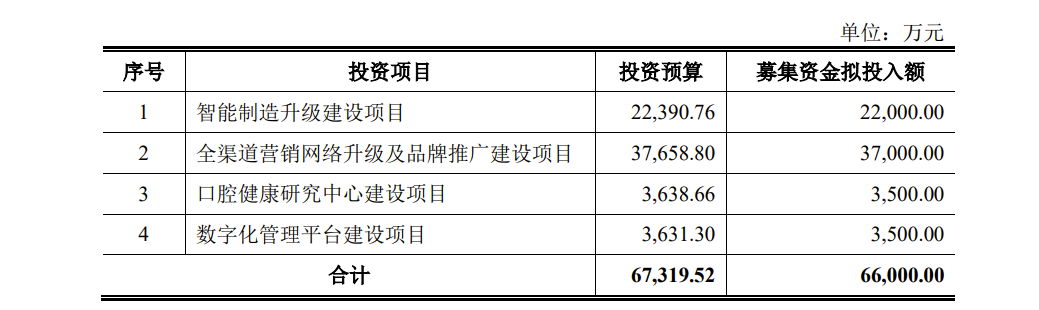

登康口腔此次IPO募集資金6.6億元,2.2億元用于智能制造升級建設項目,3.7億元用于全渠道營銷網絡升級及品牌推廣建設項目,3500萬元用于口腔健康研究中心建設項目,3500萬元用于數字化管理平臺建設項目。

中華網財經此前報道過,薇美姿已于今年2月8日正式遞表港交所,擬主板掛牌上市,而登康口腔做為中國五大口腔護理公司之一,能否順利上市,中華網財經后續將持續關注!

《電鰻快報》

熱門

手機版

手機版

相關新聞