2022-06-08 10:30 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

?睿聯技術的主營業務是家用視頻監控產品軟硬件的研發、生產和銷售,公司自稱在微笑曲線的兩端(技術端和銷售品牌端)。...

近日,深圳市睿聯技術股份有限公司(下稱“睿聯技術”)發布了招股書,擬登陸創業板。

睿聯技術的主營業務是家用視頻監控產品軟硬件的研發、生產和銷售,公司自稱在微笑曲線的兩端(技術端和銷售品牌端)。 近兩年,睿聯技術的營收和凈利潤都實現了大幅增長,毛利率水平也較為可觀,“看上去很美”。但實際上,睿聯技術研發費用率顯著低于同行公司,公司業績爆發應主要依賴于營銷(銷售端)。

歷史上的睿聯技術,還存在抽逃出資的重大嫌疑,凸顯公司治理的不規范。為掩蓋抽逃出資往事,睿聯技術給出的解釋不但不能澄清質疑,還體現出公司的人格與股東產生混同。如今,睿聯技術突擊現金分紅后再巨額募資“補流+蓋樓”,與“抽逃出資”操作有異曲同工之處。

實控人“抽逃出資”往事欲蓋彌彰

睿聯技術前身為睿聯有限,成立于2009年1月8日,注冊資本為10萬元,名義股東僅有劉星一人,持股比例100%。據招股書披露,劉星分別代公司實控人劉小宇、王愛軍持有3.5萬元出資額、3.5萬元出資額。2009年4月,上述代持解除。

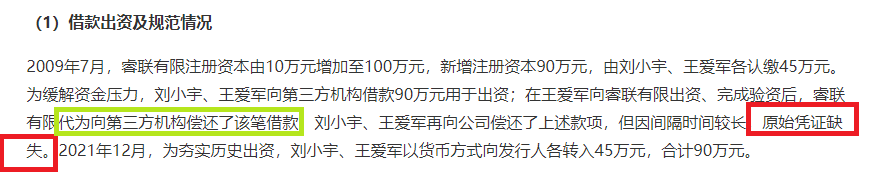

2009年7月,睿聯有限注冊資本由10萬元增至100萬元,由劉小宇、王愛軍各認繳45萬元。值得關注的是,劉小宇、王愛軍的出資全部來自于第三方機構借款;在王愛軍向睿聯有限出資、完成驗資后,睿聯有限代劉小宇、王愛軍向第三方機構償還了該筆借款,劉小宇、王愛軍再向公司償還了上述款項,但因間隔時間較長,原始憑證缺失。

來源:招股書

《公司法》35條明確規定:“公司成立后,股東不得抽逃出資。”《<公司法>司法解釋(三)》第12條規定,虛構債權債務關系將出資轉出是抽逃出資的四種具體表現形式之一。

那劉小宇、王愛軍向第三方機構的90萬元的借款、睿聯技術向第三方機構償還的借款是否是真實的債權債務關系?在沒有原始憑證,甚至連第三方機構都沒有披露的情況下,睿聯技術的情形在司法實踐中會被推定為不存在真實的債權債務關系。

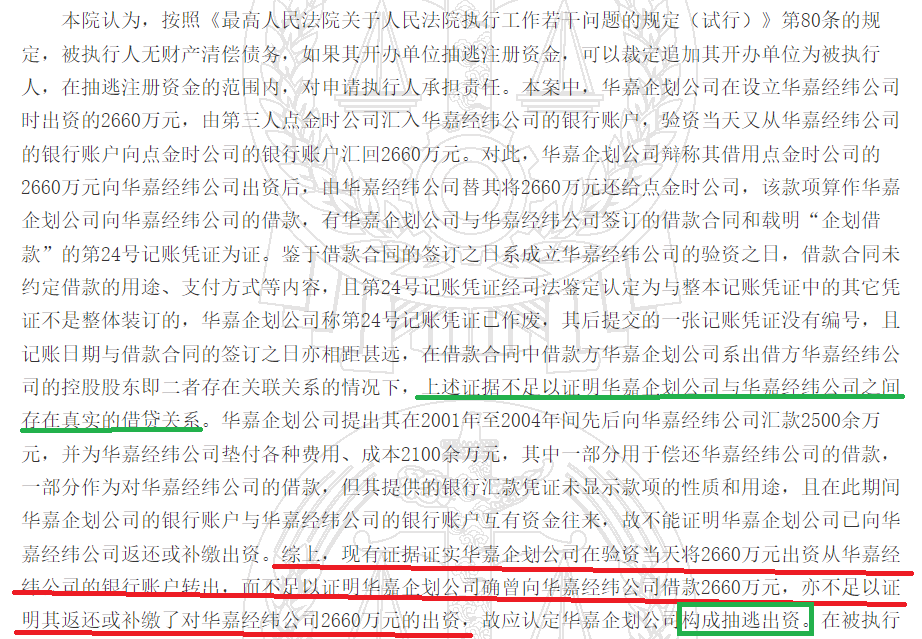

北京市高級人民法院出具的 《北京萊太花卉有限公司等其他執行一案(2015)高執復字第65號》顯示 :華嘉企劃公司在設立華嘉經緯公司時出資的2660萬元,由第三人點金時公司匯入華嘉經緯公司的銀行賬戶,驗資當天又從華嘉經緯公司的銀行賬戶向點金時公司的銀行賬戶匯回2660萬元。對此,華嘉企劃公司辯稱其借用點金時公司的2660萬元向華嘉經緯公司出資后,由華嘉經緯公司替其將2660萬元還給點金時公司,該款項算作華嘉企劃公司向華嘉經緯公司的借款,有華嘉企劃公司與華嘉經緯公司簽訂的借款合同和載明“企劃借款”的第24號記賬憑證為證。鑒于借款合同的簽訂之日系成立華嘉經緯公司的驗資之日,借款合同未約定借款的用途、支付方式等內容,且第24號記賬憑證經司法鑒定認定為與整本記賬憑證中的其它憑證不是整體裝訂的,華嘉企劃公司稱第24號記賬憑證已作廢,其后提交的一張記賬憑證沒有編號,且記賬日期與借款合同的簽訂之日亦相距甚遠,在借款合同中借款方華嘉企劃公司系出借方華嘉經緯公司的控股股東即二者存在關聯關系的情況下,上述證據不足以證明華嘉企劃公司與華嘉經緯公司之間存在真實的借貸關系。華嘉企劃公司提出其在2001年至2004年間先后向華嘉經緯公司匯款2500余萬元,并為華嘉經緯公司墊付各種費用、成本2100余萬元,其中一部分用于償還華嘉經緯公司的借款,一部分作為對華嘉經緯公司的借款,但其提供的銀行匯款憑證未顯示款項的性質和用途,且在此期間華嘉企劃公司的銀行賬戶與華嘉經緯公司的銀行賬戶互有資金往來,故不能證明華嘉企劃公司已向華嘉經緯公司返還或補繳出資。

來源:中國裁判文書網

上述判例中,即便華嘉企劃公司有證據證明存在借貸關系,但因證據殘缺,法院認為“現有證據證實華嘉企劃公司在驗資當天將2660萬元出資從華嘉經緯公司的銀行賬戶轉出,而不足以證明華嘉企劃公司確曾向華嘉經緯公司借款2660萬元,亦不足以證明其返還或補繳了對華嘉經緯公司2660萬元的出資,故應認定華嘉企劃公司構成抽逃出資。”

而睿聯技術、劉小宇、王愛軍、第三方機構之間沒有任何的原始憑證,故到了法院,同樣會得出“現有證據不足以證明存在真實的借貸關系”、“現有證據不足以證明劉小宇、王愛軍再向睿聯技術償還了90萬元”等結論,進而得出“公司在增資90萬元后隨即轉出的行為構成抽逃出資”之認定。

即便睿聯技術招股書披露的內容全部是真實的,一是說明公司治理十分不規范,彼時90%的注冊資本對外轉出、股東償還90%的注冊資本額等重大事項都沒有原始憑證;二是說明眾多巧合在一起,憑證全部都消失甚至連借款的第三方機構都“隱姓埋名”。

并且,睿聯技術拿自己的90%的注冊資本替股東劉小宇、王愛軍償還借款,已經沒有了獨立人格,混同了自己與股東的財產。睿聯技術試圖用替股東償還借款的表象來掩蓋抽逃注資的本質,可謂是欲蓋彌彰。

2021年12月,劉小宇、王愛軍以貨幣方式向睿聯技術各轉入45萬元,合計90萬元,填補了上述“抽逃出資”的漏洞。

在實務中,公司實控人抽逃出資并不罕見,尤其在小微企業中更是很常見。像抽逃出資這種民商事領域的違法,往往要靠監管部門深入調查或者有債權人、其他股東起訴才可以得出定論。可以說,2009年成立的小微企業睿聯有限,到2021年12月成為擬IPO公司的十二年間,僥幸逃脫了“抽逃出資”的懲罰。

突擊分紅后再募資11億元“補流+蓋樓”

歷史上,睿聯技術存在抽逃出資的嫌疑。如今,公司突擊分紅后再募資補流像極了2009年增資后立即轉出的操作。

2020年和2021年,睿聯技術現金分紅金額分別為10550萬元和11700萬元,合計2.23億元,占兩年歸母凈利潤之和4.35億元的51%。

此次IPO,睿聯技術擬公開發行股票不超過3000.1萬股,擬募資不超過11.23億元。募資分別用于研發中心升級項目、總部運營中心與信息化升級項目、補充流動資金,擬投入金額分別為5.4億元、3.83億元、2億元。

來源:招股書

值得關注的是,研發中心升級項目、總部運營中心與信息化升級項目本質上都是“蓋樓”。如研發中心升級項目的必要性,公司稱亟需在現有租賃場所基礎上,升級穩定的研發場所,該項目場地購置費用及場地裝修費用合計為1.45億元。再如總部運營中心與信息化升級項目的必要性,公司稱亟需在現有場地分散的租賃場所基礎上,升級辦公場所,該項目場地購置費用及場地裝修費用合計1.34億元。

也就是說,睿聯技術目前主要經營場所都通過租賃方式取得,用于研發、生產、銷售辦公。公司坦言,如果未來公司在租賃合同到期后無法順利續租或者是在出租方提前終止租賃情況下無法及時找到合適的替代場所,將面臨經營場所變動及搬遷的風險,可能對正常生產經營造成一定不利影響。

重營銷輕研發也能玩轉微笑曲線?

招股書顯示,睿聯技術的主營業務是自主品牌“Reolink”的家用視頻監控產品軟硬件的研發、生產和銷售,主要產品為家用攝像機單機、套裝及配件等設備端產品。

2019-2021年,睿聯技術分別實現營業收入5.25億元、9.6億元、13.67億元,同比分別增長83.02%(2020年)、42.41%(2021年);分別實現歸母凈利潤0.41億元、1.86億元和2.49億元,同比分別增長356.18%(2020年)、33.8%(2021年)。

2020年,睿聯技術營收、凈利潤大幅增長,尤其是凈利潤增幅超過3倍,遠超同行公司螢石網絡同期的數據(營收增速30.2%、凈利潤增速54.53%)。

睿聯技術的毛利率也高于螢石網絡。2019-2021年,公司毛利率分別為53.39%、50.25%、47.02%,螢石網絡的毛利率分別為33.55%、34.94%、35.26%。睿聯技術稱,公司高毛利率與圍繞“技術+品牌”發展戰略,同時分享產業鏈微笑曲線中“技術端”和“品牌端”高附加值環節的業務定位相互匹配。

招股書顯示,睿聯技術在生產制造端主要以外協加工為主,而將資源投向附加值高的研發技術端和銷售品牌端,即微笑曲線的兩端。

令人咋舌的是,睿聯技術號稱定位于技術端,可公司研發費用率卻顯著低于同行,2020年研發費用甚至逆勢下降。2019-2021年,公司研發費用分別為4076.64萬元、3245.12萬元和4728.39萬元,占營業收入的比重分別為7.77%、3.38%和3.46%。同行可比公司2019-2021年的研發費用率均值分別為8.07%、6.78%、4.49%(注:影石創新未公布2021年數據,2019年和2021年數據分別高達15.47%、12.08%)。并且,公司2020年的研發費用還較2019年下降了20.4%,與公司當年營收增速83.02%不相匹配。

與相對低的研發費用率形成對比的是,睿聯技術的銷售費用一直較高。2019-2021年,公司銷售費用分別為1.53億元、1.67億元和2.45億元,占當期營業收入的比例分別為29.13%、17.40%和17.95%(2020年和2021年銷售費用率下降主要系物流費用計入成本)。

綜上,睿聯技術業績高增長主要依賴銷售端。報告期內,公司境外銷售收入占總營收的比例分別為99.93%、99.99%及99.87%,接近100%。

實務中,高度依賴境外收入的擬IPO企業通常會被質疑收入的真實性。睿聯技術在2020年研發費用大幅下降的情況下,能夠實現營收的快速增長,且凈利潤大幅增長3倍之多,這種背離之勢還是有待解釋的。

《電鰻快報》

熱門

手機版

手機版

相關新聞