2022-05-24 13:46 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,老鄉雞的前身為肥西老母雞,成立于2003年10月。成立之初,老鄉雞(包括前身肥西老母雞,下同)注冊資本為50萬元,其中束從軒以貨幣出資40萬元,張瓊以貨幣出資10...

請岳云鵬代言、董事長是網紅、擅長土味營銷的老鄉雞披露了A股招股書。

老鄉雞是一家提供中式快餐的全國連鎖經營企業,品牌為“老鄉雞”,前身是肥西老母雞。帶有鄉土氣息的老鄉雞,歷史上的股權出資存在嚴重問題:公司實控人之一的張瓊及原控股股東正旺畜禽曾用屬于老鄉雞自己的無形資產增資,不僅違法犯罪還混同了母子公司相互獨立的人格。此外,正旺畜禽債轉股出資未經法定評估程序,還代公司實控人束從軒、張瓊出資,出資真實性存疑。

債轉股出資未經法定評估程序

招股書顯示,老鄉雞的前身為肥西老母雞,成立于2003年10月。成立之初,老鄉雞(包括前身肥西老母雞,下同)注冊資本為50萬元,其中束從軒以貨幣出資40萬元,張瓊以貨幣出資10萬元。

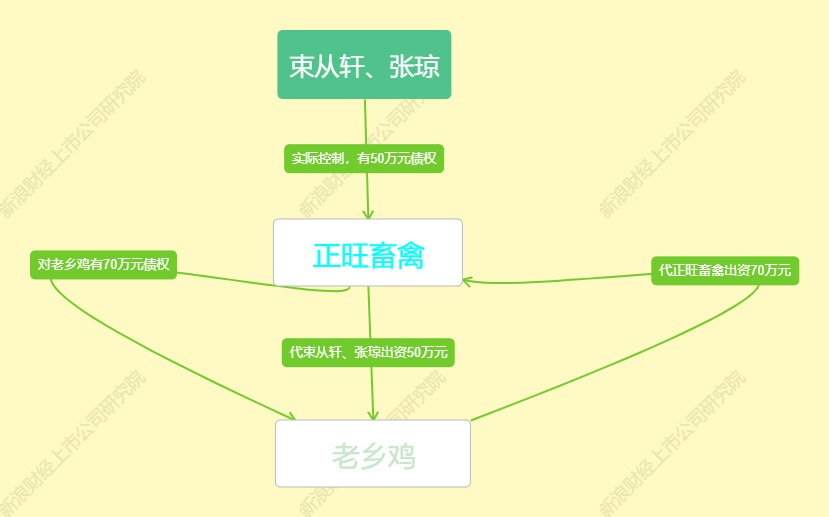

值得關注的是,束從軒、張瓊的出資并不是由自己支付,而是由正旺畜禽代為轉賬。招股書顯示,正旺畜禽是由束從軒、張瓊控制,存在對束從軒、張瓊相關負債。從公司治理的角度而言,這種出資顯然是不規范的,因為資金流水顯示的是正旺畜禽出資。

2022年4月25日,也就是一個月前,容誠會計師事務所出具了《驗資復核報告》,對束從軒、張瓊的出資進行了復核。保薦機構國元證券認為:束從軒、張瓊的出資真實、有效。令人疑問的是,國元證券及容誠會計師事務是如何復核19年前的出資的?正旺畜禽對束從軒、張瓊的相關負債的文件是否真實?

2004年6月,正旺畜禽將其持有的對老鄉雞70萬元的債權轉為股權,公司注冊資本由50萬元增加至120萬元。這意味著,正旺畜禽的出資實際是由老鄉雞自己“支付”的。公司自己給自己出資,是法律嚴格禁止的。債轉股是被允許的,前提是經過評估、驗資等法定程序等。

根據當時的法律規定,正旺畜禽以債轉股的形式出資應當經過評估,但卻沒有經過評估(招股書對經過評估的出資事項都進行了披露,沒有顯示正旺畜禽的債轉股出資經過評估)。根據1999年《公司法》第二十四條規定,股東可以用貨幣出資,也可以用實物、工業產權、非專利技術、土地使用權作價出資。對作為出資的實物、工業產權、非專利技術或者土地使用權,必須進行評估作價,核實財產,不得高估或者低估作價。根據立法精神,以非貨幣資產出資必須經過評估。

IPO法律人士認為,在2003年2月出臺的《最高人民法院關于審理與企業改制相關民事糾紛案件若干問題的規定》確認債權出資的合法性后,2003年2月1日至2005年12月31日之間發生的債轉股,應當履行評估程序,以核查確認債權真實性。若評估程序無法說明債權真實性,建議股東以貨幣置換該部分債權出資。

在債轉股沒有經過法定評估程序的前提下,2022年4月25日,容誠會計師事務所、國元證券認為:正旺畜禽的出資真實、有效。同樣令人疑問的是,中介機構如何認定18年前的出資真實有效?正旺畜禽對老鄉雞的債權是否真實?

上述增資完成后,正旺畜禽成為老鄉雞第一大股東、控股股東,持股比例為58.33%。

之所以對正旺畜禽代束從軒、張瓊出資、對老鄉雞以債轉股形式出資高度關注,是因為束從軒、張瓊實際控制的正旺畜禽、老鄉雞之間的“資金鏈”形成了一個閉環(見下圖)。且債轉股出資未經評估,故上述股東是否虛假出資、老鄉雞是否自己給自己出資都存在疑問。

注:根據招股書披露信息整理

虛假出資已成既定事實有關部門可按圖索驥“抓人”

如果說以債轉股出資是否屬于虛假出資還存在疑問,那正旺畜禽以屬于老鄉雞的無形資產出資則屬于徹徹底底的虛假出資。

2005年6月4日,老鄉雞決定將注冊資本由120萬元增加至400萬元,新增280萬元注冊資本中,合肥創新投以貨幣方式認繳200萬元,正旺畜禽和張瓊共同以“肥西老母雞”品牌合計出資80萬元,其中,正旺畜禽認繳46.67萬元,張瓊認繳33.33萬元。

招股書顯示,正旺畜禽和張瓊用于增資的無形資產分別為老鄉雞(肥西老母雞)正在申請的4198482號商標、農業部農產品質量安全中心向正旺畜禽頒發的《無公害農產品認證證書》和中國烹飪協會向老鄉雞頒發的《中華名小吃認定證書》。前述商標及《中華名小吃認定證書》實際由老鄉雞申請、持有,正旺畜禽持有的《無公害農產品認證證書》亦無法轉讓至老鄉雞。

來源:招股書

令人驚訝的是,正旺畜禽對老鄉雞的出資,竟以老鄉雞的商標及《中華名小吃認定證書》拿來出資,這明顯是虛假出資。至于正旺畜禽持有的《無公害農產品認證證書》無法轉讓至老鄉雞的原因,可能是因為該證書不符合無形資產的定義。

根據《企業會計準則第6號——無形資產》,無形資產是指企業擁有或者控制的沒有實物狀態的可辨認非貨幣性資產。可辨認的標準包括:1、能夠從企業中分離或者劃分出來,并能夠單獨或者與相關合同、資產或負債一起,用于出售、轉移、授予許可、租賃或者交換;2、源自合同性權利或其他法定權利,無論這些權利是否可以從企業或其他權利和義務中轉移或者分離。

正旺畜禽持有的《無公害農產品認證證書》是農業部農產品質量安全中心向正旺畜禽頒發的帶有專屬性質的證書,不屬于合同性權利或其他法定權利,亦不能分離或劃分。

對于上述虛假出資,老鄉雞表述為“出資瑕疵”,這帶有誤導之嫌,因為虛假出資已經觸犯公司法及刑法。

根據《公司法》第199條之規定,對于虛假出資的公司發起人,股東,由公司登記機關責令改正,并處以虛假出資金額5%以上15%以下罰款的行政處罰。

公司發起人、股東違反《公司法》的規定未交付貨幣、實物或者未轉移財產權,虛假出資,數額巨大、后果嚴重或者其他嚴重情節的,構成虛假出資罪,依《刑法》第159條的規定,處五年以下有期徒刑或者拘役,并處或者單處虛假出資金額或者抽逃出資金額2%以上10%以下罰金。

根據《最高人民檢察院、公安部關于公安機關管轄的刑事案件立案追訴標準的規定(二)》第四條之規定,超過法定出資期限,有限責任公司股東虛假出資數額在三十萬元以上并占其應繳出資數額百分之六十以上的,應予立案追訴。

正旺畜禽和張瓊用于增資的80萬元無形資產,要么不屬于正旺畜禽和張瓊,要么不符合無形資產的確認條件,虛假出資額達到80萬元,超過30萬元,達到立案標準。

直到2021年2月,束小龍(正旺畜禽于2007年4月將所持老鄉雞的全部股權轉讓予束小龍;張瓊于2007年4月、2019年5月將所持老鄉雞的全部股權轉讓予束小龍)才以現金80萬元補足正旺畜禽和張瓊2005年6月的無形資產出資。

2013年修訂的公司法(2014年1月1日開始實施),才規定了注冊資本認繳制,之前一直是實繳制。也就是說,正旺畜禽和張瓊2005年6月以80萬元無形資產增資,應當實繳,即實際繳納出資后,才進行工商變更登記。2005年6月14日,老鄉雞取得工商變更登記,這意味著正旺畜禽和張瓊的80萬元出資已經“實繳”。

來源:招股書

那么,正旺畜禽和張瓊在沒有無形資產的情況下,怎么完成實繳增資呢?原來是有評估機構“幫忙”。招股書顯示,2005年3月,安徽新世紀資產評估事務所就正旺畜禽和張瓊用以出資之無形資產出具了新評報字[2005]第017號《合肥肥西老母雞餐飲有限公司無形資產評估報告書》。

盡管2021年2月束小龍(公司實控人之一,大股東,束從軒、張瓊之子)通過現金80萬元“亡羊補牢”,但為時已晚,因為之前那80萬元無形資產出資已經經過評估、驗資、實繳、工商變更登記。

綜上,2005年6月,正旺畜禽和張瓊已經違反《公司法》及《刑法》的規定,且達到刑事立案標準。工商管理部門、公安機關可以“按圖索驥”處罰、抓人了。

正旺畜禽和張瓊虛假出資事項,也說明老鄉雞法人人格不獨立。因為老鄉雞彼時的控股股東正旺畜禽及大股東張瓊拿老鄉雞的無形資產出資,顯然混同了彼此相互獨立的財產,母子公司之間人格混同。

《電鰻快報》

熱門

手機版

手機版

相關新聞