2022-05-11 08:09 | 來源:電鰻快報 | 作者:李瑞峰 | [IPO] 字號變大| 字號變小

?在研究聯(lián)翔股份提供的上市資料時,《電鰻快報》注意到,從該公司產品單價下降以及產品構成情況可以看出,該公司的毛利率高于同行公司缺乏合理性,而且與其毛利相關的供應...

《電鰻快報》 文 / 李瑞峰

浙江聯(lián)翔智能家居股份有限公司(以下簡稱聯(lián)翔股份)上交所主板IPO已于5月10日進行了網上申購。招股書顯示,聯(lián)翔股份將藝術文化與家居裝飾相結合,主要從事墻布的研發(fā)、設計、生產與銷售業(yè)務。同時,該公司也從事少量窗簾等室內家居裝飾用品的研發(fā)、生產、銷售業(yè)務,以及室內整體家裝工程業(yè)務。

在研究聯(lián)翔股份提供的上市資料時,《電鰻快報》注意到,從該公司產品單價下降以及產品構成情況可以看出,該公司的毛利率高于同行公司缺乏合理性,而且與其毛利相關的供應商的情況也十分蹊蹺。

此外,聯(lián)翔股份似乎在有意遮掩經銷商的情況,經銷商的經營信息披露較少,目前該公司旗下成立8年子公司還在虧損。而且,實控人夫婦離婚后前老板娘仍深度參與公司管理且利用公司賺取個人利益。

毛利率“異常”高被重點關注 供應商情況“蹊蹺”

在近期的IPO審核過程中,毛利率偏高的公司容易受到發(fā)審委委員們的重點關注,有的公司甚至因為毛利率高于同行而被否決,以至有關當事公司感到相當委屈。一家因為毛利率偏高而被否決的IPO公司董秘為此表示自己“當時感到很意外,我說的內容都是真實的情況,反而審核沒有通過。”對毛利率的問題,該董秘稱,自己所在公司因資金實力受限,對訂單也是精挑細選,更注重精細的管理和運營來節(jié)省成本,而不是像資金雄厚的上市公司一樣追求規(guī)模,毛利率會有差別。

這些因毛利率“偏高”而被否決的公司真的被“冤枉”了嗎?

招股書顯示,從2018年2021年上半年(以下簡稱報告期內),聯(lián)翔股份主營業(yè)務的毛利率分別為52.21%、53.26%、49.07%和47.61%;其中,墻布產品的毛利率分別是53.19%、54.29%、49.98%、49.28%。

由此可見,該公司的主營業(yè)務產品的毛利率呈下降趨勢,布產品的毛利率也是呈下降趨勢。在招股書中,選取同行業(yè)對比的時候,聯(lián)翔股份將自己的產品分為兩類,一類是主營業(yè)務,另一類是墻布產品。

選取同行業(yè)公司對比的時候,聯(lián)翔股份只選取了兩家公司,玉蘭股份和上海天洋。從主營業(yè)務進行同行業(yè)對比來看,玉蘭股份主營業(yè)務的毛利率是42.46%,44.21%,34.87%和31.31%,也是下降趨勢,是發(fā)行人的主營業(yè)務,毛利率卻遠高于玉蘭股份9.75、9.05、14.2、16.3個百分點,呈增加的趨勢也就是意味著,聯(lián)翔股份和玉蘭股份比較,主營產品毛利率差距越拉越大,明顯不符合行業(yè)發(fā)展的趨勢。

如果與另一家企業(yè)上海天洋對比,這個差距更大,差距數(shù)值達到25.04、25.23、18.91、21.47,屬于同一個行業(yè),在原材料價格相差無幾的情況下,聯(lián)翔股份的毛利率為什么能這么高呢?

從產品的銷量和價格上來看,聯(lián)翔股份這兩個方面都是呈下降趨勢,三種主要產品獨畫刺繡墻布、循環(huán)刺繡墻布和提花墻布,2018年的價格分別為590.32元/米、234.22元/米、97.71元/米,2020年,其價格已分別下降至467.36元/米、231.41元/米和72.14元/米。獨畫刺繡墻布銷量從2019年的7.53萬米下降至2020年的6.56萬米,其循環(huán)刺繡墻布銷量更是從2018年的27.16萬米下滑至2020年的6.68萬米,所以,這樣的價格和銷量都在下降的趨勢下,毛利率卻比同行業(yè)公司越來越高,這合理嗎?

毛利率代表了一家公司產品的競爭力,而產品的競爭力與其研發(fā)投入有直接的關系。

報告期內,聯(lián)翔股份的研發(fā)投入金額分別為775.37萬元、1070.04萬元、1027.19萬元和559.38萬元,同期研發(fā)投入占營業(yè)收入的比例分別為3.14%、3.6%、4.04%和4.45%。

聯(lián)翔股份的研發(fā)投入增長比較緩慢。而且,與同行公司的研發(fā)投入相比,聯(lián)翔股份的研發(fā)投入并不突出。報告期內,聯(lián)翔股份的研發(fā)投入占比分別為4.89%、3.74%、2.49%和2.98%,同期上海天洋的研發(fā)投入占比分別為3.09%、2.8%、3.13%和3.66%,同期平均值分別為3.99%、3.27%、2.81%和3.32%。

由此可見,聯(lián)翔股份的研發(fā)投入水平與同行公司的水平基本持平。在研發(fā)投入水平差距不大的情況下,聯(lián)翔股份的毛利率為何能比同行公司高出10-20個百分點?

通過與同行公司對比,聯(lián)翔股份毛利率的“異常”值得被質疑。除此之外,該公司營業(yè)收入的構成與其高水平毛利率形成鮮明對比。

招股書顯示,報告期內,聯(lián)翔股份來自提花墻布的收入金額分別為14349.42萬元、18967.3萬元、19264.23萬元和9564.8萬元,同期該產品的收入占營業(yè)收入的比例為58.31%、63.94%、76.12%和76.45%,不僅占比較高,而且呈逐年上升的趨勢。

值得注意的是,聯(lián)翔股份的提花墻布是一款附加值不高的經濟型產品。具體來看,聯(lián)翔股份主要產品為墻布,報告期內,墻布業(yè)務收入占總營業(yè)收入的比例為95%左右。2020年聯(lián)翔股份墻布業(yè)務銷售收入為2.42億元,較2019年的2.78億元下滑了13%。

營業(yè)收入占比超九成的墻布產品收入下滑直接導致聯(lián)翔股份2020年業(yè)績下降。從2018年至2020年,聯(lián)翔股份分別實現(xiàn)營業(yè)收入2.47億元、2.98億元、2.52億元,分別實現(xiàn)歸母凈利潤4720.21萬元、8547.84萬元、6375.95萬元。可見,2020年聯(lián)翔股份的營收與歸母凈利潤分別下滑14.54%、25.41%。

對于2020年業(yè)績下滑,聯(lián)翔股份解釋稱,主要系上半年受疫情影響,經銷商訂單需求量減少,隨著國內疫情得到有效控制,下半年公司業(yè)務逐漸恢復至正常水平,但全年銷售收入仍出現(xiàn)同比下降的情況。

招股書顯示,報告期內,聯(lián)翔股份循環(huán)刺繡墻布銷售收入出現(xiàn)下滑,分別為6362.04萬元、3979.99萬元、1545.01萬元和594.62萬元,而提花墻布銷售收入持續(xù)增加,分別為1.43億元、1.89億元、1.92億元和9564.80萬元。

業(yè)內人士指出,由于家裝及審美風尚潮流不斷變化,未來一段時期內單價更低、加工設計更加簡約的墻布品類可能受到消費者的追捧。報告期內,聯(lián)翔股份主要墻布產品均價呈現(xiàn)下降趨勢,其中獨畫刺繡墻布、循環(huán)刺繡墻布、提花墻布單價分別由2018年的590.32元/米、234.22元/米、97.71元/米下降至2021年1-6月的460.95元/米、230.85元/米和70.85元/米。

由此可見,獨畫刺繡墻布2020年度的單價和銷量均較2019年度明顯下滑,而循環(huán)刺繡墻布則是自2018年以來銷量連續(xù)兩年大幅下滑,僅有銷售價格最低同時也是價格下滑最為厲害的提花墻布,仍在不斷增加銷量。

綜上所述,從產品單價也不難看出獨畫刺繡墻布、循環(huán)刺繡墻布以及提花墻布分別代表高端、中高端、經濟型,高價產品往往帶來高毛利,2020年上述三款墻布毛利率分別為67.29%、59.96%、46.74%。

在上述三種產品中,提花墻布的收入占比超過七成,對該公司的毛利率貢獻最大,而就這么一款毛利率較低的經濟型產品為何能為該公司帶來高于同行公司的綜合毛利率?

事實上,從近年來IPO公司的總體情況來看,發(fā)審委委員們對高毛利率現(xiàn)象予以重點關注是很有必要的。

尤其對于在主板上市的公司來說,由于過去長時期對這些公司IPO的利潤要求,導致某些IPO公司為了利潤達標而不惜在利潤指標上造假,而造假的手法之一就是拔高產品的毛利率。也正因如此,高毛利率就被一些業(yè)內人士視為是造假的征兆。有投行甚至將毛利率異常稱為是財務造假的第一征兆。

但并不是所有高毛利率的公司都是在造假。因為對于有的企業(yè)來說,特別是對于一些產品具有壟斷性的企業(yè)來說,其毛利率高于同行實際上也是很正常的。尤其當一家公司通過改革工藝流程、通過創(chuàng)新、以及通過內部挖潛,確實降低了生產成本,使其產品的毛利率高于同行的水平。

但總的來說,對于毛利率高于同行的上會公司,發(fā)審委對其從嚴審核是應該的。

事實上,在毛利率“異常高”的情況下,聯(lián)翔股份供應商也存在異常情況。

招股書顯示,聯(lián)翔股份的上游行業(yè)主要為紡織業(yè),原材料主要為由人造纖維和植物纖維織的底布。我國棉、麻、絲、人造纖維等基礎紡織原材料及相應底布的產量巨大,供應商眾多,市場供應充足。聯(lián)翔股份在招股書中披露了報告期內前五大原材料供應商和外協(xié)供應商的情況。

浙江長興豪布思紡織有限公司(以下簡稱長興豪布思)系聯(lián)翔股份報告期內的前五大材料供應商之一,報告期各期,聯(lián)翔股份向長興豪布思采購的金額分別為1,088.58萬元、2,052.88萬元、3,091.68萬元和1,013.95萬元,2018年長興豪布思排名前五大材料供應商第五,其余年份皆排名第一。

天眼查顯示,長興豪布思成立于2014年5月21日,該公司在2018年社保繳納人數(shù)為20人,在2019年的社保人數(shù)突然降為0人,2020年度工商年報中更是沒有披露社保繳納情況。

紹興美壁裝飾材料有限公司(以下簡稱美壁有限)自2020年開始登上聯(lián)翔股份前五大材料供應商榜單。2020年聯(lián)翔股份向美壁有限采購了1,075.63萬元,2021年1-6月采購了957.25萬元。美壁有限成立時間為2019年7月11日,剛成立不滿一年就與聯(lián)翔股份開展交易。

杭州志和新材料有限公司(以下簡稱志和新材料)報告期內皆登上了聯(lián)翔股份前五大外協(xié)供應商榜單,各期金額分別為404.67萬元、680.00萬元、539.15萬元和274.06萬元。志和新材料成立時間為2017年3月7日,成立不久即成為聯(lián)翔股份的外協(xié)供應商。

海鹽祥瑞繡花有限公司(以下簡稱祥瑞有限)在報告期各期皆登上了聯(lián)翔股份前五大外協(xié)供應商榜單,交易金額分別為381.78萬元、451.79萬元、285.11萬元和112.97萬元,祥瑞有限成立時間為2017年9月1日,成立不滿一年成為了聯(lián)翔股份的外協(xié)供應商。

海鹽匯創(chuàng)繡花有限公司(以下下稱匯創(chuàng)有限)在2018年、2019年登上了聯(lián)翔股份前五大外協(xié)供應商榜單,金額分別為472.88萬元、383.77萬元,匯創(chuàng)有限成立時間為2017年3月6日,成立不久即成為了聯(lián)翔股份的外協(xié)供應商。

此外,在上述的供應商中有兩家供應商還收到行政處罰。泰州科恩裝飾新材料有限公司(以下簡稱科恩裝飾)在聯(lián)翔股份2021年1-6月的前五大材料供應商榜單中排名第五,聯(lián)翔股份向其采購金額為261.70萬元,科恩裝飾在2019年和2021年兩次遭受行政處罰,共計罰款9.63萬元。

海鹽縣圣盛繡花廠(以下簡稱圣盛繡花廠)在2019年、2021年1-6月均為聯(lián)翔股份前五大外協(xié)供應商之一,交易金額分別為288.09萬元、92.79萬元,圣盛繡花廠在2020年因未按規(guī)定對從業(yè)人員進行安全生產教育和培訓被處以罰款3,000.00元。

經銷商數(shù)據(jù)遮遮掩掩 成立8年子公司還在虧損

招股書顯示,聯(lián)翔股份采用經銷為主的銷售模式,報告期內,該公司經銷銷售收入占主營業(yè)務收入均在97%以上。聯(lián)翔股份在招股書中表示,該公司建立了較為完善的經銷商管理體系和經銷商銷售網絡,經銷商門店已覆蓋全國絕大部分省市自治區(qū),公司借助經銷商快速建立銷售網絡,擴大市場占有率的同時,亦是通過經銷商門店進一步貼近消費者,提高品牌知名度。

然而,聯(lián)翔股份在招股書中并未披露這些經銷商的盈虧情況。對此,發(fā)審委在反饋意見問詢中要求聯(lián)翔股份說明(1)經銷商總體盈虧情況,是否存在異常情形;(2)2020年以來經銷商家數(shù)大幅增長的原因及合理性,是否存在向經銷商壓貨、調節(jié)業(yè)績的情形;(3)經銷商是否與發(fā)行人存在關聯(lián)關系,是否存在向經銷商提供財務資助的情形;(4)終端銷售實現(xiàn)情況及真實性。

招股書顯示,報告期內各期,聯(lián)翔股份新增經銷商數(shù)量分別為306個、243個、530個和110個,總體呈上升趨勢。與此同時,該公司退出經銷商數(shù)量分別為180個、148個、197個和130個,也總體呈上升態(tài)勢。

但值得注意的是,在2018年和2019年,聯(lián)翔股份的退出經銷商的數(shù)量占到了新增經銷商數(shù)量的一半以上,分別為58.8%和60.9%。此后在2020年,該公司的退出經銷商數(shù)量相對新增經銷商數(shù)量出現(xiàn)了大幅下降,二者之比下降至37.2%。在2021年上半年,聯(lián)翔股份的退出數(shù)量大幅增長,甚至超過了新增數(shù)量。

由此可見,該公司經銷商數(shù)量在2020年大幅增長后在2021年上半年出現(xiàn)了回落,這是否對該公司的業(yè)績造成影響?對此,聯(lián)翔股份在招股書并未披露經銷商的情況。而發(fā)審委因此質疑聯(lián)翔股份是否存在調節(jié)利潤的可能?

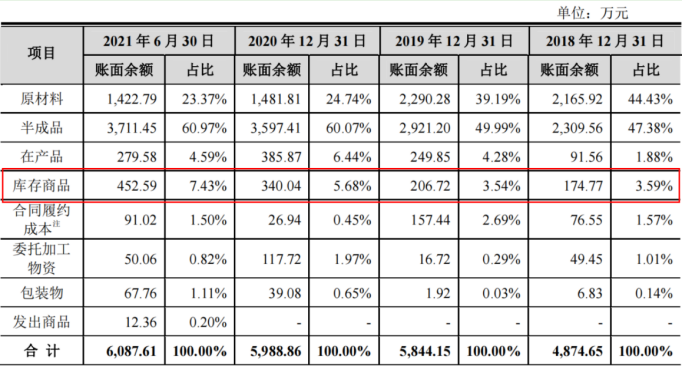

招股書顯示,報告期內各期末,聯(lián)翔股份存貨賬面余額分別為4874.65萬元、5844.15萬元、5988.86萬元及6,087.61萬元,賬面價值分別為4012.82萬元、4762.50萬元、5293.41萬元及5298.42萬元。存貨賬面價值占流動資產總額的比重分別為24.54%、29.76%、29.69%及33.37%。報告期內,隨著該公司經營規(guī)模的擴大,其存貨規(guī)模逐步提高。

值得注意的是,在聯(lián)翔股份的存貨中,其庫存商品的占比雖然不高但在大幅攀升,報告期內,該公司的庫存商品占比分別為3.59%、3.54%、5.68%和7.43%。

另外,值得注意的是,報告期內,聯(lián)翔股份的存貨周轉率分別為3.07次、2.59次、2.19次和2.18次。

在庫存商品占比大幅增長以及存貨周轉率大幅下降的情況下,聯(lián)翔股份是否通過經銷商來調節(jié)報告期內的業(yè)績?

另外,值得注意的是,聯(lián)翔股份的唯一兩家子公司領繡家居處于虧損狀態(tài)。領繡家居成立于2014年12月,2020年和2021年上半年該子公司的凈利潤分別為11.51萬元和-283.87萬元。由此可見,一家成立了近8年的子公司還沒有實現(xiàn)盈利。

另一家子公司領繡傳媒成立于2020年,2020年和2021年的凈利潤分別為-11.8萬元和-6.21萬元。

實控人夫婦離婚信息存在隱瞞?

招股書顯示,聯(lián)翔股份成立于2004年。成立時,卜曉華、陳燕鳳各持有50%的股權。到2016年時,聯(lián)翔股份的100%的股權,依然控制在卜曉華、陳燕鳳夫妻二人手中,其中卜曉華持有64.71%的股權、陳燕鳳持有剩余的35.29%的股權。

在聯(lián)翔股份的發(fā)展過程中,陳燕鳳擔任公司董事、副總經理,主要整體負責公司最重要的銷售工作,是該公司發(fā)展的關鍵性人物。

然而,讓人奇怪的是,聯(lián)翔股份在其招股書中披露,卜曉華、陳燕鳳二人在2019年3月“離婚”,離婚后兩名未成年的兒子的撫養(yǎng)權歸卜曉華。

在該公司沖刺IPO之際,業(yè)內人士不禁質疑,卜曉華、陳燕鳳二人離婚是否屬實?

值得一提的是,雖然卜曉華、陳燕鳳二人在2019年3月便離婚了,但陳燕鳳參與著公司的經營。聯(lián)翔股份的招股書披露,離婚后到2020年3月之前,陳燕鳳存在利用公司生產環(huán)節(jié)所謂的“邊角料、殘次品”在公司外部加工成手提包、旗袍、抱枕等用于贈送經銷商或收取部分費用的情況,以及收取部分經銷商樣冊費用及培訓費用等情況。

因此,業(yè)內人士不得不質疑,陳燕鳳的所作所為是否損害公司的利益。值得注意的是,在聯(lián)翔股份沖刺IPO之際,陳燕鳳不得不拿出257.82萬元,“捐贈”給前夫的公司。

雖然聯(lián)翔股份在招股書中宣稱,從2018年10月后,陳燕鳳便不在擔任公司副總職務,然而根據(jù)多項公開報道卻顯示,一直到2020年時,陳燕鳳都還是聯(lián)翔股份的副總。具體而言,聯(lián)翔股份舉行公司9周年峰會。彼時,陳燕鳳作為頒獎嘉賓給2019全國銷售十強門店,進行了頒獎。此外,在2019年初舉行的聯(lián)翔股份8周年峰會上,卜曉華給陳燕鳳搬出了“杰出貢獻獎”,獎勵其5萬元。

綜合上述情況,可以看出卜曉華與陳燕鳳雖然表面上離婚了,但雙方的關系依然密切,且陳燕鳳對外仍是公司的高管。而且陳燕鳳還利用公司賺取個人利益,同時其弟弟陳葉鳳依然擔任聯(lián)翔股份董事、副總職務。

由此可見,離婚后的卜曉華與陳燕鳳雙方的關系依然密切,聯(lián)翔股份在其招股書中是否隱瞞了一些信息?是否存在信息披露造假?

對于以上問題,《電鰻快報》向聯(lián)翔股份發(fā)去了求證函,截至發(fā)稿之時未收到該公司的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞