2021-12-22 09:48 | 來源:證券市場紅周刊 | 作者:俠名 | [IPO] 字號變大| 字號變小

??友升股份是一家集設計、開發、生產、銷售、服務于一體的鋁合金汽車零部件制造商,其主要產品為汽車車身結構零部件,可分為保險杠系列、門檻梁系列、副車架系列、電池托...

近期,特斯拉和蔚來的供應商上海友升鋁業股份有限公司(以下簡稱“友升股份”)申報在上交所主板上市,擬發行4460.00萬股,不超過發行后總股本的25%。

友升股份是一家集設計、開發、生產、銷售、服務于一體的鋁合金汽車零部件制造商,其主要產品為汽車車身結構零部件,可分為保險杠系列、門檻梁系列、副車架系列、電池托盤系列、減震系列等。

《紅周刊》記者在查閱其招股書后,發現公司存在不少的問題。友升股份的客戶集中度較高,議價能力偏弱,所以即便上游原材料漲價,公司卻很難將成本轉移給下游。另外,由于下游客戶的結算周期過長,公司應收賬款額一直較高,導致其資金流動性較差。

成本轉嫁能力弱

材料漲價影響盈利性

友升股份所在的鋁合金汽車零部件行業處于整個汽車產業鏈的中游,其上游產業為鋁材、配件等原材料行業,下游為整車廠商及其零部件配套供應商。對于處于中間地帶的友升股份來說,面臨著來自上下游的雙重壓力。

圖1: 產業鏈情況

圖片來源:招股書

上游方面,友升股份面臨著原材料不斷漲價的壓力。友升股份采購的原材料主要為鋁水、鋁棒、鋁型材等。近年來,由于我國鋁行業持續進行供給側結構性改革,嚴格執行產能置換政策,導致鋁價在報告期內波動上升。

據招股書顯示,報告期內,友升股份采購的鋁水、鋁棒、鋁型材的金額合計分別為3.21億元、2.91億元、4.04億元和2.95億元,采購單價分別為12841.80元/噸、12776.43元/噸、13570.94元/噸和15963.07元/噸。其中2020年和2021年上半年,其原材料的采購單價分別增長了6.22%和17.63%,顯然,友升股份近年來原材料的采購價出現了大幅度的增加,這意味著其生產成本的增加。

當然,如果產品價格也能得到大幅提升,將成本漲價壓力轉嫁到下游,那么對于企業來說,原材料漲價也不是什么大問題,不過這對于友升股份而言,卻是個難題。

友升股份的下游客戶主要為整車廠商和一級供應商,據披露,其主要客戶為蔚來汽車、廣汽集團(15.190,0.04,0.26%)、特斯拉等整車廠以及華域汽車(27.200,0.32,1.19%)、凌云工業等一級供應商。

數據顯示,2018年-2021年上半年,友升股份對前五大客戶的銷售額合計分別為3.80億元、3.25億元、4.05億元和2.68億元,分別占當期總銷售額的65.11%、57.14%、54.70%和52.76%,占比過半,因此,友升股份對這些大客戶存在一定程度的依賴。

依賴大客戶的背后,往往是企業偏弱的議價能力,而友升股份也概莫能外,對此從其產品的銷售價格就能看出一二。

據招股書顯示,2020年和2021年上半年,友升股份的單位平均銷售價格分別為3.06萬元/噸和3.20萬元/噸。前面提到,2021年上半年,友升股份的采購單價上漲了17.63%,但2021年上半年公司的平均銷售單價僅上漲4.58%,遠遠低于采購單價的上漲幅度,其成本轉嫁能力明顯偏弱。

上游原材料漲價,公司卻很難將由此產生的新增成本全部轉移到下游,這樣一來企業盈利空間便受到擠壓,以至于其毛利率水平一直不高。

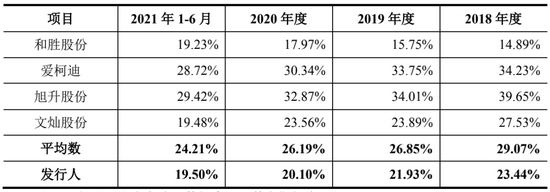

數據顯示,2018年-2021年上半年,友升股份的毛利率分別為23.44%、21.93%、20.10%和19.50%,而同期同行業可比公司毛利率的平均值分別為29.07%、26.85%、26.19%和24.21%,友升股份一直低于行業平均值約5個點。

圖2: 與同行業可比公司毛利率對比

圖片來源:招股書

鑒于此,如果未來鋁價波動進一步加劇,將可能會對公司的收入和利潤產生較大影響。

收入規模偏低

缺乏競爭優勢

除了上下游產業鏈的壓力外,在橫向市場上,友升股份也面臨著激烈的競爭,其產品本身甚至存在被替代的風險。

報告期內,鋁合金汽車零部件行業平均毛利率是呈下降趨勢的,主要原因便是汽車行業整體產銷量下降,傳導至汽車零部件行業,導致整個市場規模下降,競爭加劇。

目前,我國汽車零部件行業的市場中,少數實力較強的零部件生產企業占據大部分整車配套市場,而多數零部件生產企業,由于受到生產規模、技術實力及品牌認同度等因素的制約,僅能依靠價格、成本優勢爭取部分市場。與麥格納、海斯坦普等國際知名供應商相比,小體量公司在經營規模和技術實力上更是不占優勢。

從收入規模來看,2020年,友升股份的營業收入僅為8.13億元,而同行業可比公司中,和勝股份(38.700,0.60,1.57%)的營業收入為14.84億元,愛柯迪(18.890,-0.38,-1.97%)為25.91億元,旭升股份(46.320,0.17,0.37%)為16.28億元,文燦股份(56.410,-0.57,-1.00%)為26.03億元。相較之下,友升股份的營業收入規模最小,所占市場份額最低。顯然,從這一角度來看,其已經先輸了一局。

另外,據招股書披露,友升股份自2018年3月開始收到美國海關與邊境保護局信息調查表、行政通知令、罰單等文件,認定公司部分出口至美國的產品屬于美國針對原產自中國的鋁型材的反傾銷和反補貼稅的征稅范圍,要求公司補繳雙反稅。

針對該事項,友升股份不得不繳納了雙反稅保證金,針對可能發生的后續補繳支出計提了款項,并在2018年下半年停止了對美國的出口業務。

這導致友升股份的境外收入極速銳減,數據顯示,2018年-2021年上半年,友升股份的境外收入分別為 5604.81萬元、1033.65萬元、805.30萬元和616.54萬元,占當期主營業務收入的比例分別為9.59%、1.82%、1.09%和1.21%,可見,在境外市場其似乎已經很難有所作為。

更重要的是,友升股份主要以鋁合金零部件產品為主,然而其產品還存在被替代的風險。

在材料成本方面,2021年二季度,長江有色市場平均鋁價為18565.33元/噸,而同期螺紋鋼的價格僅有鋁材的三分之一左右;在技術應用上,鋁合金材料的適用范圍也存在一定的限制,更適用于一些需要高吸能、減震、輕量化要求高的零部件,在一定范圍內的適用性不如鋼材廣泛。此外,諸如碳纖維、高強塑料等其他替代輕量化材料亦處于快速發展階段,如果未來應用技術突破,可能阻礙鋁合金在汽車輕量化方面的應用。

市場規模下降,市場競爭激烈,以及面臨諸多不利因素,友升股份未來的業績和發展存在重重不確定性。

應收賬款偏高

流動資金不夠充裕

由于對大客戶存在較大依賴,友升股份的話語權不高,所以后期下游客戶的結算周期也較長,導致應收賬款周轉速度較慢。

報告期內,友升股份的應收賬款周轉率分別為3.68次/年、3.20次/年、3.32次/年和3.94次/年,而同期同行業可比公司平均值分別為4.68次/年、4.42次/年、4.29次/年和4.53次/年,友升股份的應收賬款周轉速度低于同行。

周轉速度較慢的情況下,友升股份的應收賬款就比較高。報告期各期末,友升股份的應收賬款凈額分別為1.63億元、2.18億元、2.71億元和2.95億元,占各期末流動資產的比重分別為57.29%、58.09%、54.43%和53.28%,其應收賬款不僅占比很高,金額也不低。

如果應收賬款高企,長時間不能回款,那么企業的收入便只是“紙面富貴”。

2020年和2021年上半年,友升股份的凈利潤分別為6042.10萬元和4039.76萬元,但經營活動產生的現金凈流入量僅分別為1205.54萬元和1028.03萬元,尚無法覆蓋利潤,說明其回款狀況并不優秀。

同時,2020年和2021年上半年期末,該公司賬上的貨幣資金余額分別為5285.07萬元和5560.56萬元,而報告期各期,友升股份主要原材料的采購金額就分別達3.21億元、2.91億元、4.04億元和2.95億元。公司的貨幣資金相較于各期主要原材料采購來說,著實有點捉襟見肘的意思。

如此情形下,也就不難理解報告期內友升股份為何頻繁向其控股股東澤升貿易拆入資金。據招股書顯示,為解決生產經營需要的流動性資金難題,2019年和2020年,友升股份曾多次向其控股股東澤升貿易拆入資金,共計1890萬元,并且由于每筆借款期限較短,雙方未計提任何利息。

前文曾提到,相較于同行業可比公司來說,友升股份營業收入較低,體量較小,缺乏規模優勢。但就目前情況來看,公司的現金流狀況維持現有規模尚有一些困難,更不用說提高生產規模了。況且,汽車鋁合金零部件行業屬于資本密集型行業,在前期需要花費高額成本進行研發以及購買生產配套所使用的工藝裝備與生產設備,沒有資金,必定是寸步難行。

如果友升股份一直處于“缺錢”的狀態,無法提高其生產規模,在市場競爭中,恐怕很難勝出,因此,此次能否成功上市募資,對其來說影響重大。

《電鰻快報》

熱門

手機版

手機版

相關新聞