2021-09-10 09:29 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?從公司披露的信息來看,大族數控2020年營收、凈利增長明顯,但公司報告期內業績波動較大,且存在股份質押、應收賬款高企、償債能力弱等風險。...

大族數控成功過會,大族激光分拆上市迎來實質性進展。

深圳市大族數控科技股份有限公司(下稱“大族數控”)日前首發過會,拿到獨立上市的首張“門票”。據悉,此次IPO,大族數控擬發行股票不超過4200萬股,募集資金約17.07億元,用于PCB專用設備生產改擴建項目和PCB專用設備技術研發中心建設項目。

從公司披露的信息來看,大族數控2020年營收、凈利增長明顯,但公司報告期內業績波動較大,且存在股份質押、應收賬款高企、償債能力弱等風險。

公司實控人、控股股東持股高比例質押

招股書顯示,大族數控成立于2002年,主營業務為PCB專用設備的研發、生產和銷售,公司注冊資本3.78億元,為大族激光唯一的PCB業務平臺。

決定分拆上市后,大族激光曾公開表示,大族激光與大族數控不存在影響獨立性或者顯失公平的關聯交易,符合證監會、深交所關于關聯交易的要求。

不過,本網記者注意到,大族控股及高云峰持有大族激光股份質押存在一定風險,或間接影響大族數控決策層以及管理層的穩定及該公司的生產經營。

招股書顯示,大族數控的控股股東為大族激光,大族激光直接持有該公司94.15%的股份。公司實控人為高云峰,直接持有大族激光9.03%股份,通過大族控股間接控制大族激光15.17%股權,合計控制大族激光24.20%股權。

公司招股書顯示,截至2021年4月,大族控股及高云峰分別已經將各自持有大族激光股票的75.04%、74.86%進行了質押,二者累計質押股數1.49億股,占大族激光總股本13.92%。

大族數控對此表示,如若大族控股及高云峰不能在所擔保借款的到期日或之前償還借款,則其已質押大族激光股份存在被強制處置的風險,從而可能導致大族激光的股權結構發生變化,可能間接影響大族數控決策層以及管理層的穩定及該公司的生產經營。

應收賬款高企,壞賬計提比例低于行業均值

據招股書顯示,報告期內,大族數控分別實現營收17.23億元、13.23億元、22.10億元,分別實現歸母凈利潤3.73億元、2.28億元、3.04億元。2019年、2020年,大族數控營收分別同比增長-23.24%、67.10%,歸母凈利潤分別同比增長-38.85%、33.17%,公司業績波動明顯。

值得注意的是,隨著業務規模擴大,大族數控的應收賬款水漲船高。招股書顯示,截至大族數控報告期各期末,公司的應收賬款及應收票據賬面價值合計分別為11.24億元、9.72億元、12.69億元,占公司當期的營業收入分別為65.23%、73.46%、57.4%。其中,公司2019年營收同比下降23.22%,公司的應收占比同比增加了8.23%。

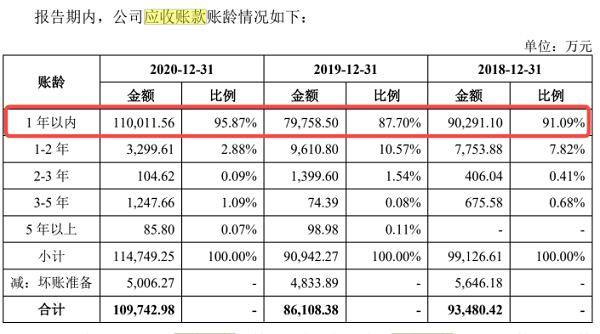

此外,單就應收賬款來看,大族數控報告期各期的應收賬款分別為9.35億元、8.61億元及10.97億元。賬齡在一年以內的應收賬款占比在公司各期分別為91.09%、87.70%、95.87%。

(圖片來源:企業招股說明書)

本網記者注意到,大族數控對一年內應收賬款的壞賬計提比例低于行業均值。例如,公司行業可比公司對一年以內應收賬款壞賬計提比例的均值是4.5%,而大族數控同等情形下的計提比例僅為3%。

應收賬款高企,無疑將降低企業現金流運轉效率,進而加劇現金流緊張局面。

招股書顯示,2020年大族數控經營性現金流凈額為-5097.14億元,經營性收入無法覆蓋經營性支出。相比之下,公司同期凈利潤為3.04億元。兩者差異較大。

與此同時,大族數控報告期內的負債同樣增速迅猛。招股書顯示,2020年大族數控負債總額達到11.63億元,較2019年的5.67億元增加了105.15%。其中,公司流動負債11.29億元,較上年的5.42億元增加了108.3%,占到公司總負債比例的97.08%。

值得注意的是,截至2020年末,大族數控賬面現金僅為5.54億元,遠不能覆蓋公司包括短期借款、應付票據、應付賬款在內的短期債務。

《電鰻快報》

熱門

手機版

手機版

相關新聞