2021-09-08 13:51 | 來(lái)源:中國(guó)網(wǎng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

?此次IPO,八馬茶業(yè)計(jì)劃募集資金6.83億元,募集資金將用于八馬茶業(yè)營(yíng)銷網(wǎng)絡(luò)建設(shè)項(xiàng)目、福建八馬物流配送中心建設(shè)項(xiàng)目、八馬茶業(yè)信息化建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金。...

近日,八馬茶業(yè)股份有限公司(以下簡(jiǎn)稱“八馬茶業(yè)”)完成首輪問(wèn)詢,更新了招股說(shuō)明書,公司擬在創(chuàng)業(yè)板上市。

此次IPO,八馬茶業(yè)計(jì)劃募集資金6.83億元,募集資金將用于八馬茶業(yè)營(yíng)銷網(wǎng)絡(luò)建設(shè)項(xiàng)目、福建八馬物流配送中心建設(shè)項(xiàng)目、八馬茶業(yè)信息化建設(shè)項(xiàng)目和補(bǔ)充流動(dòng)資金。

然而,八馬茶業(yè)加盟店數(shù)量超直營(yíng)店4倍,但單家加盟店的收入不及單家直營(yíng)店的三分之一,同時(shí)線下加盟的毛利率約為線下直營(yíng)的二分之一。此外,八馬茶業(yè)實(shí)控人的三個(gè)“親家”分別為安踏CEO、七匹狼董事和高力集團(tuán)董事長(zhǎng),且公司關(guān)聯(lián)交易存在風(fēng)險(xiǎn)。

加盟模式存在隱憂

八馬茶業(yè)成立于1997年,2015年公司掛牌新三板,并于2018年終止掛牌。八馬茶業(yè)的主營(yíng)業(yè)務(wù)為茶及相關(guān)產(chǎn)品的研發(fā)設(shè)計(jì)、標(biāo)準(zhǔn)輸出及品牌零售業(yè)務(wù),公司主要產(chǎn)品有烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶、再加工茶等全品類茶葉以及茶具、茶食品等相關(guān)產(chǎn)品。

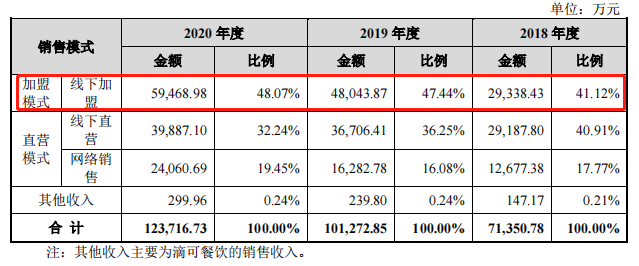

從八馬茶業(yè)的銷售模式來(lái)看,2018-2020年公司通過(guò)直營(yíng)模式與加盟模式進(jìn)行銷售,其中直營(yíng)模式又分為線下直營(yíng)和網(wǎng)絡(luò)銷售。招股書顯示,截至2020年末,公司門店數(shù)量超過(guò)2000家,其中直營(yíng)店366家,加盟店超1700家。

令人疑惑的是,八馬茶業(yè)的加盟店數(shù)量約是直營(yíng)店的4.6倍,但從主營(yíng)業(yè)務(wù)的收入結(jié)構(gòu)來(lái)看,2018-2020年加盟模式的營(yíng)收占主營(yíng)業(yè)務(wù)收入的比例均不到50%。

具體來(lái)看,2018-2020年,八馬茶業(yè)直營(yíng)模式的營(yíng)收分別為4.19億元、5.30億元、6.39億元,占主營(yíng)業(yè)務(wù)收入比例為58.68%、52.33%、51.69%;加盟模式的營(yíng)收分別為2.93億元、4.8億元、5.95億元,占主營(yíng)業(yè)務(wù)收入比例分別為41.12%、47.44%、48.07%。

數(shù)據(jù)來(lái)源:八馬茶業(yè)招股書

根據(jù)招股書披露的數(shù)據(jù),中國(guó)網(wǎng)財(cái)經(jīng)記者按2020年末的門店數(shù)量進(jìn)行粗略計(jì)算,2020年單家線下加盟店的收入約為34.98萬(wàn)元、單家線下直營(yíng)店的收入約為108.98萬(wàn)元。

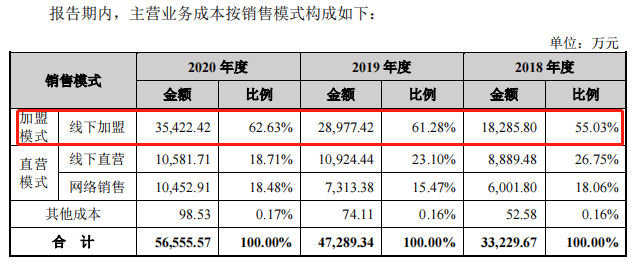

除了2020年單家線下加盟店的收入不及單家線下直營(yíng)店的三分之一,2018-2020年加盟模式的營(yíng)業(yè)成本也呈上升趨勢(shì)。

招股書顯示,2018-2020年,八馬茶業(yè)線下加盟模式的營(yíng)業(yè)成本分別為1.83億元、2.90億元和3.54億元,分別占主營(yíng)業(yè)務(wù)成本的比例為55.03%、61.28%和62.63%。

數(shù)據(jù)來(lái)源:八馬茶業(yè)招股書

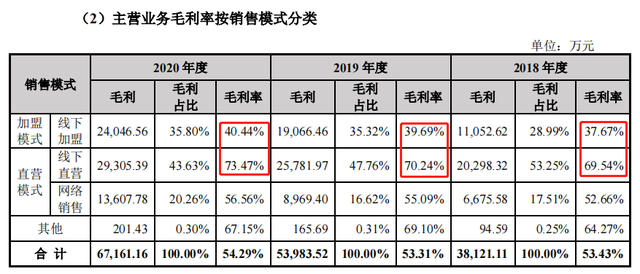

值得注意的是,八馬茶業(yè)線下加盟的成本投入高,同時(shí)毛利率偏低。2018-2020年,八馬茶業(yè)線下加盟的毛利率分別為37.67%、39.69%和40.44%。反觀同期線下直營(yíng)的毛利率均高于線下加盟,分別為69.54%、70.24%和73.47%。

數(shù)據(jù)來(lái)源:八馬茶業(yè)招股書

可以看出,八馬茶業(yè)的加盟模式存在隱憂。據(jù)野馬財(cái)經(jīng)公開報(bào)道,有資深投行人士表示,“為了追求規(guī)模效應(yīng)和募資能力,企業(yè)在上市前會(huì)做大加盟店數(shù)量。但這種擴(kuò)張模式,在市場(chǎng)好的時(shí)候行得通,一旦市場(chǎng)滯脹,就容易出現(xiàn)問(wèn)題。”

500億“豪門聯(lián)姻”引關(guān)注

雖然八馬茶業(yè)加盟模式情況不容樂(lè)觀,但公司業(yè)績(jī)逐年增長(zhǎng)。2018-2020年,八馬茶業(yè)營(yíng)收分別為7.19億元、10.23億元和12.47億元;凈利潤(rùn)分別為0.49億元、0.91億元和1.16億元。

然而,八馬茶業(yè)的招股書中最引人矚目的不是公司業(yè)績(jī),而是公司實(shí)控人的三個(gè)“親家”。

八馬茶業(yè)是家族企業(yè),公司實(shí)控人為王文彬、王文禮、王文超、陳雅靜、吳小寧,其中王文彬、王文禮、王文超為兄弟關(guān)系,陳雅靜為王文彬的配偶,吳小寧為王文禮的配偶,上述五人共持有公司62.80%的股份。

其中,王文彬、陳雅靜夫婦合計(jì)持股32.94%,兩人育有一兒兩女。兒子王焜恒的岳父丁世忠是安踏體育用品有限公司董事局主席、首席執(zhí)行官。

王文彬與陳雅靜的女兒王佳琳,其配偶周士淵的父親的周永偉是福建七匹狼實(shí)業(yè)股份有限公司的股東、董事。王文彬與陳雅靜的另一個(gè)女兒王佳佳,其配偶高力是高力集團(tuán)控股有限公司的股東、董事長(zhǎng)。

數(shù)據(jù)來(lái)源:八馬茶業(yè)招股書

據(jù)和訊網(wǎng)公開報(bào)道,“八馬茶業(yè)與高力控股、安踏、七匹狼的三位資本家聯(lián)姻,其總身價(jià)就高達(dá)538億元。根據(jù)《2020年胡潤(rùn)百富榜》,丁世忠以445億身家位列榜單第101位。”

八馬茶業(yè)的姻親關(guān)系網(wǎng)容易讓公司陷入關(guān)聯(lián)交易。從招股書披露的數(shù)據(jù)來(lái)看,2018-2020年,八馬茶業(yè)向七匹狼及其關(guān)聯(lián)企業(yè)銷售茶葉及相關(guān)產(chǎn)品累計(jì)銷售額為14.46萬(wàn)元;向安踏體育及其關(guān)聯(lián)企業(yè)銷售茶葉及相關(guān)產(chǎn)品累計(jì)銷售額10.83萬(wàn)元。

值得注意的是,八馬茶業(yè)的其他關(guān)聯(lián)交易也較為頻繁。其中,2018-2019年,公司關(guān)聯(lián)企業(yè)福建武記茶業(yè)有限公司為八馬茶業(yè)第一大供應(yīng)商。直到2021年2月,八馬茶業(yè)實(shí)際控制人王文彬、王文禮及王文超的表弟蔡澤凌,將其持有的50%武記茶業(yè)的股權(quán)轉(zhuǎn)讓于非關(guān)聯(lián)方。

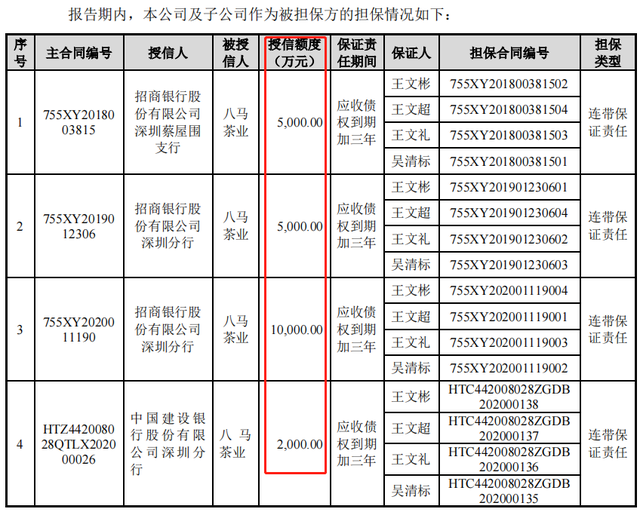

2018-2020年,八馬茶業(yè)向關(guān)聯(lián)方采購(gòu)商品和接受勞務(wù)的交易額占同期營(yíng)業(yè)成本的比例分別為13.49%、15.48%、9.20%。除了采購(gòu),公司還涉及出售商品、提供勞務(wù)、租賃房屋等關(guān)聯(lián)交易。此外,2018-2020年,八馬茶業(yè)關(guān)聯(lián)擔(dān)保授信額度高達(dá)2.2億元。

數(shù)據(jù)來(lái)源:八馬茶業(yè)招股書

八馬茶業(yè)在招股書中表示:“若發(fā)行人關(guān)聯(lián)交易相關(guān)制度不能得到有效執(zhí)行,出現(xiàn)不必要、不公允的關(guān)聯(lián)交易,則存在關(guān)聯(lián)方及利益相關(guān)方利用關(guān)聯(lián)交易損害公司及其他中小股東利益的風(fēng)險(xiǎn)。”

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2021 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞