2021-08-30 11:20 | 來源:電鰻快報 | 作者:曹偉明 | [上市公司] 字號變大| 字號變小

?《電鰻快報》關注到,西藏礦業在周末通過網絡進行了中報業績說明會,參與說明會的各類投資機構、個人投資者多達378家(名)。西藏礦業透露,將加大扎布耶鹽湖開發(以下簡稱...

《電鰻快報》文/曹偉明

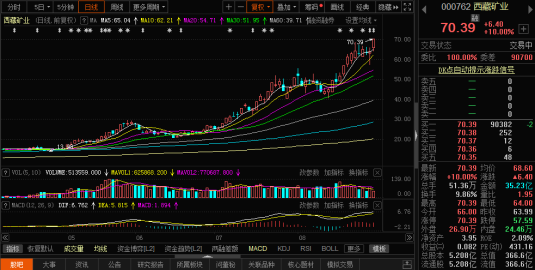

8月30日開盤,西藏礦業(000762.SZ)高開高走,在10:00前封在漲停板,股價突破70元大關。該公司股價已經從4月底15元附近啟動一路上揚,接下來即使中國寶武集團通過增發增持股份、提升持股比例,也將付出較大資金量,這對中小投資者是一個莫大利好。

《電鰻快報》關注到,西藏礦業在周末通過網絡進行了中報業績說明會,參與說明會的各類投資機構、個人投資者多達378家(名)。西藏礦業透露,將加大扎布耶鹽湖開發(以下簡稱“扎湖”),二期投資19.9億元,同時公司正在籌劃增發。

西藏礦業較為詳細介紹了扎湖開發一、二、三期的情況,包括產能、投資、產品成本等情況。值得關注的是,西藏礦業扎湖開發是中國寶武集團發展新能源產業鏈的重要一環,其戰略定位預示著西藏礦業的重要性,以及中國寶武集團加碼該公司可能性。

扎湖二期開發投資19.99億元 2年后投產

西藏礦業是西藏鹽湖資源開發的龍頭企業,同時,做大做強鹽湖產業也是中國寶武集團對西藏礦業戰略規劃的總要求。

因此,西藏礦業不僅在新能源領域備受矚目,在資本市場也早已經炙手可熱。

據透露,扎湖一、二期工廠會合并,產能將達到1萬噸碳酸鋰產能。二期投資19.99億元,三期投資粗略計算約為7.8-10.8億元。

一期工藝的產能是1萬噸鋰精礦,折合成碳酸鋰5000噸左右。而西藏礦業近期的精力會放在二期的擴產項目上面。

二期投資19.99億,預計2023年9月30日投產,達產計劃3年。項目主要建設有鹽田、膜處理裝置、MVR裝置,沉鋰及包裝、綜合樓及配套設施。含建設期,稅后投資回收期為10.45年。

成本方面,根據可研測算,鋰礦的全成本42482元/噸,扣除鉀肥等副產品等,鋰全成本約為24075元/噸,成本競爭力屬于行業第一梯隊。一期儲鹵四到六個月,品位提升至1.8左右;二期鹽田兩個月,品位僅需到1.0,周期短,主要目的是為了降能耗和去鹵水中的雜質。

同時,扎湖三期項目在做不同產品路線(電池級氫氧化鋰)和不同工藝路線的驗證,如果方案合適會進行開展。

三期投資結構方面,初步預估是鹽田8000萬,膜裝置2-3億,蒸發2-3億,氯化鉀的包裝等2億,沉鋰裝置1-2億,剩下的是綜合樓、配套裝置等。照此計算,扎湖三期投資規模在7.8-10.8億元之間,或者更大。

項目開發中,環境保護和周邊設施也是重要環節。

據介紹,項目的柏油公路已經,開通,同時開發方案滿足環境保護要求。電力方面,主要是光伏發電,整個項目投資在23億,自備電廠。光伏光熱項目采用BOO的模式,西藏礦業不進行投資,僅購買合作方的能源服務,和項目同步(2021年9月)建設、同步(2023年)運營。

中報扭虧為盈 “提鋰龍頭”已抬頭

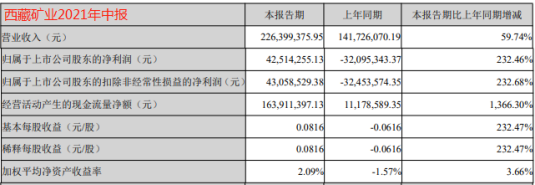

8月27日,西藏礦業披露2021年半年報,報告期內該公司營業收入增長近六成,重要的是該公司凈利潤和扣非凈利潤指標均“扭虧為盈”。

西藏礦業擁有獨家開采權的西藏扎布耶鹽湖是世界第三大、亞洲第一大鋰礦鹽湖,已探明的鋰儲量為184.10萬噸。而據周末業績說明會透露,目前已經啟動對扎湖資源的重新核實。

但西藏礦業僅擁有扎湖資源是不夠的,下一步如何整合資源,將在當地政府引導下,通過市場化的方法來實現。

從中國寶武在新能源產業的整個布局來看,寶武鈦業做負極材料,大力發展人造石墨;寶武清潔能源有限公司積極進入光伏光熱、氫能行業。西藏礦業的定位是鋰資源的開發為主,延伸鋰資源產業鏈,西藏礦業通過寶武內部的資金、技術、人才都可能支持其發展。本地政府希望通過西藏礦業為平臺,整合西藏鹽湖的開發,整合后讓西藏礦業成為鹽湖提鋰的龍頭。

也就是說,將西藏礦業發展成“提鋰龍頭”,是寶武集團和地方政府的雙重期待,相關資源傾斜是必然的。

《電鰻快報》將持續關注西藏礦業動態。

《電鰻快報》

熱門

手機版

手機版

相關新聞