2021-08-20 12:32 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?招股書顯示,天新藥業主要從事單體維生素產品的的研發、生產與銷售,產品包括維生素B6、維生素B1、生物素等。研究認為,技術優勢是維生素生產企業生存和發展的重要驅動因...

近日,江西天新藥業股份有限公司(下稱“天新藥業”)披露了招股書,擬登陸上證主板。

招股書顯示,天新藥業主要從事單體維生素產品的的研發、生產與銷售,產品包括維生素B6、維生素B1、生物素等。研究認為,技術優勢是維生素生產企業生存和發展的重要驅動因素,可天新藥業的研發費用率顯著低于同行。在研發費用率低于同行的情況下,天新藥業的毛利率顯著高于同行平均水平。

實控人父女拿走21億元現金分紅

此次IPO,天新藥業擬公開發行股票不超過4378萬股,預計投入 募集資金23.97億元,分別用于新建維生素A、維生素B5、膽固醇和25-羥基維生素D3項目、銷售網絡及智慧工廠項目、企業研究院項目及補充流動資金。其中,補充流動資金金額為5億元。

事實上,天新藥業賬面上并“不差錢”。2018-2020年,公司賬面的貨幣資金分別為9.26億元、10.58億元和10.19億元,分別占總資產的33.5%、39.59%和35.4%,占比都在三分之一以上。公司有息負債(短期借款+長期借款+一年內到期的非流動負債+應付債券之和)也不高,2018-2020年的金額分別為3.1億元、 3.22億元和3.45億元。天新藥業的貨幣資金完全能夠覆蓋有息負債,償債壓力小,流動性無虞。

天新藥業不僅“不差錢”,報告期內每年都進行巨額現金分紅。招股書顯示,天新藥業2018-2020年的現金分紅金額分別為10.15億元、7.88億元和10.64億元,三年累計高達28.67億元,超過了公司三年凈利潤之和(27.33億元)。尤其是,2019年公司凈利潤降幅超3成,公司依然沒有停止分紅的腳步。

一方面將三年凈利潤全部用來分紅,另一方面又巨額募資,募資總額基本上可以“彌補”現金分紅后的影響,天新藥業的運作著實嫻熟。

那巨額現金分紅流向了哪里?招股書顯示,天新藥業實際控制人為許江南和許晶父女,二人合計控制公司73.79%的股份。據此推算,公司三年28.5億元的分紅有21億元流進了實控人父女的腰包。

值得一提的是,天新藥業所有股東都是“自己人”。截至招股書簽署日,天新藥業的股東結構如下圖。

來源:招股書

除實控人父女外,另外三個自然人股東王光天、邱勤勇、陳為民分別持有公司14.42%、 9.01%和 2.79%的股份,這三位股東皆曾在公司長期任職,目前都擔任公司董事會董事職務。厚鼎投資、厚盛投資、厚泰投資為員工持股平臺,分別持有公司6.09%、0.51%和0.51%的股份。

招股書顯示,天新藥業歷史上曾有過外部戰略投資者SINOPHARM。SINOPHARM持股比例最高到達33.33%,為當時第二大股東。但報告期(2018年1月1日——2020年12月31日)內,公司的股份就一直是“自己人”持有,這意味著28.5億元的分紅,沒流外人田。

實控人父女控股權達到7成以上,股東、非獨董都是“自己人”的天新藥業,治理架構是否單一,沒有外部戰略投資者的加入是否會失去活力,尤其是實控人是否會濫用實控權,都有待時間驗證。

研發費用率在同行中墊底 毛利率高于同行

招股書顯示,維生素生產企業對生存和發展需要有較強的整體技術實力,其中產品生產工藝、質量控制水平都非常重要。只有掌握核心技術并具有較強的新產品研發能力和較高生產工藝水平的企業才能獲得市場領先優勢,這都需要較長時間的實踐和積累。由此可見,天新藥業所處的行業對技術及生產工藝的要求皆很高。

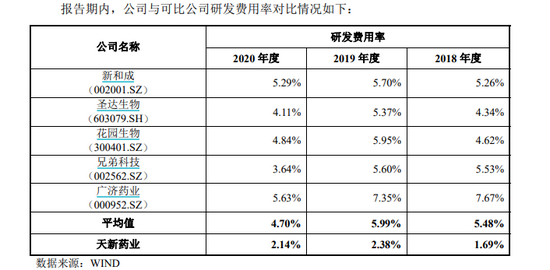

但天新藥業的研發費用率顯著低于同行。2018-2020年,天新藥業的研發費用分別為0.44億元、0.48億元和0.49億元,分別占當期營業總收入的1.69%、2.38%、2.14%,這個數據在同行中墊底。

來源:招股書

天新藥業將新和成(28.330,-0.46,-1.60%)、圣達生物(15.200,-0.34,-2.19%)、花園生物(14.380,-0.36,-2.44%)、兄弟科技(3.690,-0.07,-1.86%)、廣濟藥業(7.650,-0.16,-2.05%)作為可比同行上市公司,這五家公司的研發費用率基本保持在4%以上,2018-2020年的均值分別為5.48%、5.99%、4.7%。

天新藥業稱,公司研發費用率低于可比公司平均水平,主要原因在于:一是收入規模差異:除新和成外,其他各家可比公司收入規模均顯著低于天新藥業,且天新藥業收入比重90%以上主要來源于成熟產品維生素B1和維生素B6,研發支出主要系對上述產品生產工藝的優化調整,從而導致發行人研發費用率低于可比公司平均水平。二是產品類型差異:可比公司研發支出較大,主要原因在于產品領域較廣,如新和成在高分子新材料聚苯硫醚、原料藥中間體等領域有所投入;兄弟科技新增了香料、原料藥等業務;廣濟藥業開發新產品維生素B12以及增加對制劑新產品的試驗投入。而公司報告期內研發項目主要為成熟產品生產工藝的改進和優化、提升技術改進和完善環保安全方面的研發,對于新產品投入的研發金額較低。

簡言之,天新藥業認為公司收入主要由成熟工藝的產品維生素B1和維生素B構成,且收入集中,因此無須投入過多的研發投入導致研發費用率較低。2018-2020年,公司維生素B6和維生素B1合計占比分別為92.66%、89.08%、75.02%,占比逐年下降,只有2018年超過了90%。

有意思的是,天新藥業的毛利率顯著高于同行。2018-2020年,公司主營業務毛利率分別為61.42%、51.80%、55.09%,5家同行可比公司的毛利率均值分別為46.96%、45.95%、46.88%。公司稱,毛利率高于同行主要是公司與可比公司的產品結構差異導致。

為了證明高毛利率的合理性,天新藥業又補充了5點原因:第一,公司實施精細化管理,進行了工藝技術改造,不斷提高產品收率,各生產環節效率較高。第二,公司實現部分上游原材料自產,延伸價值鏈,降低生產成本。第三,子公司天新熱電可為生產提供部分電能和熱能,降低了能源的采購成本。第四,公司產能較大,產品市場占有率高,主要產品維生素B1和維生素B6均為全球領先,具有一定的規模效益。第五,公司產品獲得醫藥級、食品級認證較多,醫藥、食品級產品由于質量管理要求較高,一般定價水平和毛利率相對飼料級產品較高,且公司主要產品維生素B1是醫藥、食品領域應用占比較高的產品,因此公司的毛利率較高。

不可忽視的是,天新藥業的毛利率波動較大,且整體上呈下降趨勢。公司稱,2019年毛利率同比下滑,主要由于維生素B6和維生素B1的價格下降導致。2020年利率同比增長,主要由于新增主要產品生物素的毛利率較高,對毛利規模貢獻顯著。

事實上,維生素生產企業的周期性較強,因此業績會有大幅波動趨勢。2018-2020年,公司分別實現營業收入25.78億元、20.25億元和23.04億元,同比分別增長-21.45%(2019年)和13.76%(2020年);分別實現凈利潤10.98億元、7.38億元和8.97億元,同比分別增長-32.81%(2019年)和21.61%(2020年)。2019年,公司營收、凈利潤雙降。

《電鰻快報》

熱門

手機版

手機版

相關新聞