2021-07-21 15:37 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

據(jù)了解,自成立以來,大葉工業(yè)一直專注于農林園藝灌溉及噴灑工具的研發(fā)、生產和銷售,產品主要通過國外家居商超、百貨超市以及各類品牌商銷往全球50多個國家和地區(qū),在國際...

報告期內,大葉工業(yè)每年至少有九成以上的收入來自外銷,業(yè)績高度依賴海外市場藏匿經營風險。此外,大葉工業(yè)主營業(yè)務毛利率逐期上升且遠高于同行可比公司,一個議價能力不強的貼牌生產企業(yè)憑什么創(chuàng)造如此之高的毛利率,畸高毛利率甚至引起了監(jiān)管的質疑。

3月25日,寧波大葉園林工業(yè)股份有限公司(下稱“大葉工業(yè)”)首發(fā)申請獲證監(jiān)會通過,將于上交所上市。招股說明書顯示,大葉工業(yè)首次公開發(fā)行的股票不超過3673.34萬股,占發(fā)行后總股本的25%;大葉工業(yè)此次募集的資金為72186.04萬元,將用于智能灌溉產業(yè)園、園藝用品、補充營運資金等項目。

據(jù)了解,自成立以來,大葉工業(yè)一直專注于農林園藝灌溉及噴灑工具的研發(fā)、生產和銷售,產品主要通過國外家居商超、百貨超市以及各類品牌商銷往全球50多個國家和地區(qū),在國際市場中獲得廣泛認可。

2017-2019年及2020年1-6月(下稱“報告期”),大葉工業(yè)實現(xiàn)營業(yè)收入分別為35434.86萬元、35949.81萬元、37196.16萬元、21401.67萬元,實現(xiàn)凈利潤分別為4933.29萬元、4439.3萬元、8921.12萬元、6280.83萬元;

由上述數(shù)據(jù)可知,2019年,大葉工業(yè)的凈利潤同比上升了100.96%,但2018年其凈利潤同比增速為-10.01%,在2019年營收同比增速僅為3.47%的前提下,大葉工業(yè)凈利潤不僅由負轉正,還實現(xiàn)兩位數(shù)的高增長,此種異常實在令人嘆為觀止。

營收高度依賴海外藏風險

值得注意的是,大葉工業(yè)主要采用ODM、OEM模式,經營模式以外銷為主,通過國外DIY超市、百貨超市以及各類品牌經銷商銷往全球50多個國家和地區(qū)。2017-2019年,大葉工業(yè)外銷收入占主營業(yè)務收入的比例一直在94%以上,且逐年升高,到2019年已經達到95%。從這個角度看,大葉工業(yè)是純外向型企業(yè),業(yè)績的實現(xiàn)主要依賴境外收入。

招股說明書顯示,報告期內,大葉工業(yè)境外銷售收入分別為3.3億元、3.36億元、3.43億元和1.97億元,在主營業(yè)務收入中的占比分別為94.3%、94.79%、95%和94.25%;境外銷售貢獻的毛利分別為1.28億元、1.3億元、1.57億元和0.93億元,在主營業(yè)務毛利中的占比分別為94.4%、94.61%、94.6%和93.33%。上述數(shù)據(jù)充分說明,報告期內,大葉工業(yè)每年至少有九成以上的收入來自外銷,其經營業(yè)績嚴重依賴境外市場,境內市場開拓有限。

顯而易見,證監(jiān)會也注意到了這一點,發(fā)審委在問詢時要求大葉工業(yè)結合外銷客戶開發(fā)、訂單獲取、海關出口單據(jù)及數(shù)據(jù)、銀行資金、物流憑證及出口退稅、信用保險覆蓋率等,說明公司外銷收入的真實性和趨勢變化的合理性;而且要說明匯率大幅波動對外銷定價和公司業(yè)績的影響,公司針對匯率變動采取的措施及有效性,相關匯率風險是否充分揭示;以及結合境外新冠疫情及主要進口國的貿易政策,說明主要進口國對公司產品的需求變動情況,公司外銷業(yè)務是否存在重大不利變化的風險。

大葉工業(yè)對此也進行了風險提示:若海外市場發(fā)生波動,或產品進口國的政策、經濟、貿易政策等發(fā)生重大不利變化,或公司在產品開發(fā)、質量控制、響應速度等方面不能滿足客戶的需求導致主要客戶轉向其他廠商采購,公司將面臨營業(yè)收入增長放緩甚至下滑的風險。

如果進一步細分國家來看,大葉工業(yè)每年外銷收入中至少有三成來自美國。招股說明書顯示,報告期內,大葉工業(yè)在美國產生的銷售收入分別為11683.38萬元、12781.48萬元、11356.45萬元、7905.03萬元,分別占當期總外銷收入的35.41%、38.09%、33.15%、40.17%。

大葉工業(yè)對此也有清醒的認識:若中美貿易摩擦繼續(xù)升級,且直接涉及公司出口產品,或者其他進口國設置貿易壁壘,將會阻礙公司的市場開拓進程,給公司營業(yè)收入的增長帶來不利影響。

也就是說,大葉工業(yè)的業(yè)績增長是建立在高度依賴外銷收入尤其是美國市場收入的基礎上,這就好比分散投資可以降低風險,而它卻反其道而行之,偏偏要把所有的雞蛋放在一個籃子里;而且,大葉工業(yè)也不是不知道這樣操作的風險和后果,只是現(xiàn)在它似乎對經營現(xiàn)狀也無力改變。

從過往類似問題公司的情況來看,境外收入一直是財務問題頻發(fā)的“重災區(qū)”,從證監(jiān)會在審核時對大葉工業(yè)外銷收入的真實性和趨勢變化的合理性進行明確的質疑,公司潛藏的經營風險由此可見一斑。

毛利率表現(xiàn)“優(yōu)秀”到沒朋友

除了外銷收入占比畸高外,證監(jiān)會還對大葉工業(yè)主營業(yè)務毛利率逐期上升且遠高于同行業(yè)可比公司平均水平提出質疑。

發(fā)審委要求大葉工業(yè)說明以下四個問題:1.主營業(yè)務毛利率持續(xù)上升且顯著高于可比公司的原因及合理性;公司目前的高毛利率是否具有可持續(xù)性;2.公司較高自產比例生產模式未成為行業(yè)主流的原因及合理性,自制為主的生產模式對主營業(yè)務毛利率的影響;3.各業(yè)務板塊毛利率與同行業(yè)可比公司的差異情況及原因;境外主要銷售地區(qū)及不同客戶類型針對同類產品的銷售毛利率是否存在顯著差異及其原因;4.機器換人、精益化生產管理對公司報告期主要產品單位耗用工時及主營業(yè)務毛利率的影響,直接人工費用下降與機器設備折舊變動是否具有合理的匹配關系。

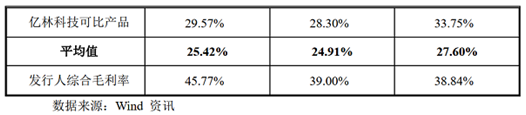

從毛利率數(shù)據(jù)來看,大葉工業(yè)的表現(xiàn)堪稱優(yōu)秀。根據(jù)招股書的披露,2017-2019年,大葉工業(yè)的銷售毛利率分別達到38.84%、39%、45.77%,呈不斷上升的趨勢,且在提交上市招股書前的2019年出現(xiàn)了較大幅度的攀升。

高毛利率對任何企業(yè)來說都是好事,是公司市場競爭力和盈利能力突出的具體體現(xiàn)。不過,大葉工業(yè)招股書披露的毛利率確實非常優(yōu)秀,而且已經“優(yōu)秀”到大幅高于同行,正是這種畸高的毛利率表現(xiàn)引起了監(jiān)管的極大關注和質疑。

根據(jù)招股書的披露,從與大葉工業(yè)可比的兩家同行業(yè)公司的數(shù)據(jù)來看,沃施股份2019年的毛利率為21.26%、億林科技為29.57%,而大葉工業(yè)的毛利率則為45.77%,這一數(shù)值比沃施股份的毛利率高出兩倍還多。

眾所周知,大葉工業(yè)的產品主要通過ODM、OEM的模式進行生產,主要為國際品牌制造商、綜合超市集團等進行貼牌生產,自主品牌較少并且基本未采用相似商標,這就更凸顯大葉工業(yè)畸高毛利率的異常——一般而言,貼牌生產的企業(yè)議價能力并不強,為了獲取訂單往往還需要打價格戰(zhàn),在這種情況下,大葉工業(yè)憑什么能夠創(chuàng)造如此之高的毛利率?

對此,大葉工業(yè)在招股書中將毛利率較高歸因于公司生產材料以自制件為主,外購占比低;根據(jù)大葉工業(yè)的表述,公司主要客戶都是國際知名企業(yè),資信狀況良好,與公司保持了長期的合作關系,因而銷售回款狀況良好。

但大葉工業(yè)所謂“自制件為主”的模式在行業(yè)中并未成為主流,如果“自制”模式能夠如此明顯的提升毛利率,在沒有證據(jù)表明“自制”貼牌生產模式的門檻較高的前提下,為何其他同行不采用同樣的做法?對這一問題,即使證監(jiān)會審核時進行了重點問詢,但大葉工業(yè)始終未給出令人信服的答復。

《電鰻快報》

熱門

手機版

手機版

相關新聞