2021-07-19 08:31 | 來源:電鰻快報(bào) | 作者:俠名 | [IPO] 字號變大| 字號變小

善水科技的營業(yè)收入縮水一個億,并且公司的業(yè)績是處于持續(xù)虧損的情況。

去年7月份,九江善水科技股份有限公司(下稱“善水科技”)首次披露招股書。公開資料顯示,善水科技成立于2012年,總部位于江西省九江市彭澤縣。這次IPO,善水科技擬向社會公開發(fā)行人民幣普通股不超過5366.00萬股,擬募集資金13.13億元,其中12.6億元用于“年產(chǎn)6.1萬噸氯代吡啶及1.5萬噸2-氯-5-氯甲基吡啶建設(shè)項(xiàng)目”,5272.66萬元用于研發(fā)大樓建設(shè)項(xiàng)目。

要知道,國內(nèi)環(huán)保監(jiān)管日趨嚴(yán)格,而善水科技所屬的行業(yè)正是重污染行業(yè)。那么,公司這些年的經(jīng)營情況到底如何?

盈利能力持續(xù)下滑

對于闖關(guān)IPO的企業(yè)來說,首先關(guān)注的指標(biāo)就是業(yè)績。畢竟,沒有業(yè)績,哪來的說服力?

善水科技2018-2020年期間,其營業(yè)收入分別為4.81億元、4.47億元和3.84億元;扣非后凈利潤分別為1.43億元、1.38億元和1.02億元。

三年時間,善水科技的營業(yè)收入縮水一個億,并且公司的業(yè)績是處于持續(xù)虧損的情況。

根據(jù)wind數(shù)據(jù)顯示,近三年來,善水科技的營收增長率呈持續(xù)下降趨勢,凈利潤增長率呈持續(xù)下降趨勢,凈資產(chǎn)增長率呈波動增長趨勢,總資產(chǎn)增長率呈波動下降趨勢,其中2020年度,公司營收增長率為-14.22%,同比有所下降,低于同期行業(yè)的平均水平6.5%;凈利潤增長率為-20.97%,同比有所下降,低于同期行業(yè)的平均水平-4.2%。

(圖片來源:wind數(shù)據(jù))

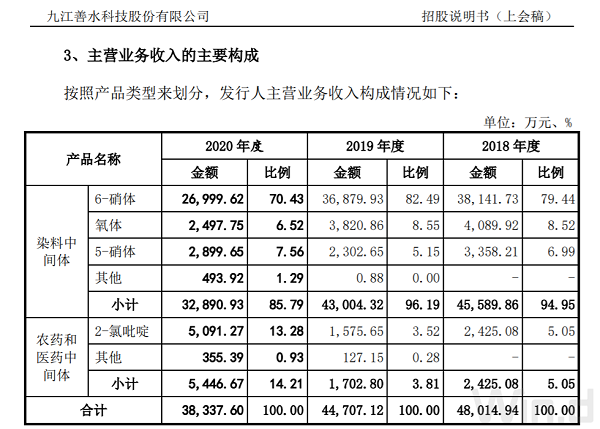

善水科技的營業(yè)收入主要來自主營業(yè)務(wù)收入,2018年至2020年主營業(yè)務(wù)收入分別為48,014.94萬元、44,707.12萬元及38,337.60萬元;2018年度、2019年度和2020年度公司綜合毛利率分別為47.75%、52.79%和42.76%。公司5-硝體和2-氯吡啶兩類產(chǎn)品的毛利率水平均出現(xiàn)同比下滑。

產(chǎn)品結(jié)構(gòu)單一存風(fēng)險

善水科技主要經(jīng)營染料中間體、農(nóng)藥和醫(yī)藥中間體的研發(fā)、生產(chǎn)和銷售業(yè)務(wù),其中染料中間體包括6-硝體、氧體、5-硝體和鄰氨基苯磺酸,農(nóng)藥和醫(yī)藥中間體包括2-氯吡啶等氯代吡啶系列產(chǎn)品。

從收入構(gòu)成上看,善水科技主營業(yè)務(wù)收入就兩大部分。其中,5-硝體和2-氯吡啶是公司報(bào)告期內(nèi)新增的產(chǎn)品,目前收入比重較低。并且,2019年這兩類產(chǎn)品收入金額較2018年同期均出現(xiàn)下滑,收入占比也隨之降低,使得善水科技產(chǎn)品結(jié)構(gòu)趨于單一。

(圖片來源:企業(yè)招股說明書)

而染料中間體業(yè)務(wù)過去三年的營業(yè)收入也在逐年減少,具體來看,2018年至2020年期間該業(yè)務(wù)的營業(yè)收入分別為4.56億元、4.3億元和3.29億元,占總營業(yè)收入比例分別為94.95%、96.19%和85.79%。

同時,2018年至2020年期間,公司的綜合毛利率分別為47.75%、52.79%和42.76%,也呈現(xiàn)一些浮動。

隨著化工行業(yè)供給側(cè)調(diào)整的結(jié)束,善水科技未來毛利率水平上升趨勢恐怕難以繼續(xù)。一旦公司毛利率出現(xiàn)下滑,則可能給公司凈利潤帶來較大影響。

值得注意的是,作為主營業(yè)務(wù)重點(diǎn)產(chǎn)品的6-硝體,在2018年至2020年期間,6-硝體毛利率分別為49.66%、54.68%和47.76%。下游市場需求方面,2020年以來,新冠肺炎疫情在全球蔓延,印度等國家進(jìn)入“隔離”狀態(tài),進(jìn)而導(dǎo)致其染料制造商停工、減產(chǎn),發(fā)行人貿(mào)易型客戶(外銷)下游銷售對象一般為印度染料制造商,因此印度市場需求的下降導(dǎo)致發(fā)行人面臨主營產(chǎn)品銷售價格下降的風(fēng)險。

兩子公司持續(xù)虧損

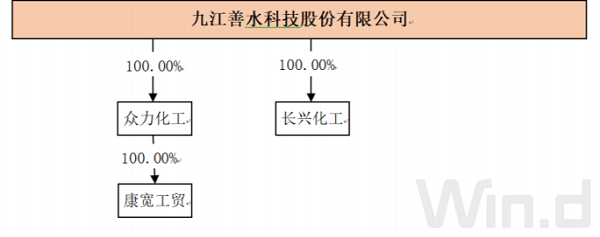

善水科技旗下共有眾力化工和長興化工兩家子公司,均是收購而來。然而,從經(jīng)營狀況來看,這兩家子公司非但沒有為善水科技貢獻(xiàn)利潤,反而讓其陷入持續(xù)虧損窘境。

(圖片來源:企業(yè)招股說明書)

招股書披露,善水科技分別在2014年、2016年分兩次收購了眾力化工100%股權(quán),用于生產(chǎn)氯代吡啶系列產(chǎn)品。

善水科技據(jù)招股書披露,考慮到2015年、2016年眾力化工暫時無法批量生產(chǎn),存在可回收金額低于賬面金額的情況,故全額計(jì)提商譽(yù)減值準(zhǔn)備231.28萬元。此外,2018年末長興化工的生產(chǎn)工藝發(fā)生重大變化,部分資產(chǎn)已報(bào)廢或處置,包含商譽(yù)的資產(chǎn)組的可收回金額低于賬面價值的金額,故全額計(jì)提商譽(yù)減值準(zhǔn)備274.86萬元。

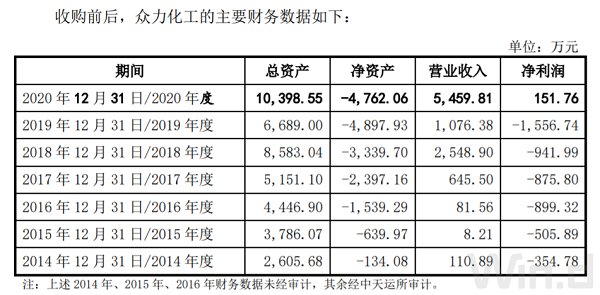

具體來看,眾力化工這些年的業(yè)績情況如下:

(圖片來源:企業(yè)招股說明書)

由此可見,眾力化工被收購前后都處于虧損狀況。

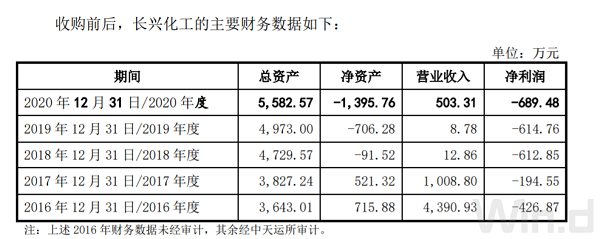

此外,善水科技2016年斥資1100萬元取得了長興化工100%股權(quán),用于生產(chǎn)鄰氨基苯磺酸等產(chǎn)品。然而,長興化工的經(jīng)營狀況同樣不容樂觀,也處于持續(xù)虧損狀態(tài)。

(圖片來源:企業(yè)招股說明書)

長興化工的營收自收購以來逐年遞減,其2016年的營收尚可達(dá)到4390.93萬元,但2019年卻只有8.78萬元的營收,下滑99.8%。

綜合來看,善水科技自2014年收購眾力化工以來,截至2019年年底累計(jì)虧損額達(dá)4793.32萬元,到了2020年也僅僅盈利151.76萬元;而自2016年收購長興化工以來,截至2020年年底累計(jì)虧損額為1666.31萬元。

兩家子公司的長期虧損勢必會對善水科技未來的業(yè)績造成負(fù)面影響,盡管公司表示在對兩家公司進(jìn)行技術(shù)改進(jìn)。技術(shù)改進(jìn)又能對產(chǎn)能利用率的提高起到怎樣的作用?又能為產(chǎn)品的銷售水平起到怎樣的作用?這些最終又能給公司帶來怎樣的盈利狀況?并且收購兩家公司之后,這兩家公司大部分時間都處于虧損狀態(tài),這是否又說明公司的管理能力有限?

還有盡管公司對外稱,公司及其子公司擁有國內(nèi)授權(quán)專利30項(xiàng),其中發(fā)明專利8項(xiàng),實(shí)用新型專利22項(xiàng)。但公司近三年來的研發(fā)費(fèi)用率卻常年維持在3%左右,具體來看,2018年至2020年期間,公司的研發(fā)費(fèi)用分別為0.16億元、0.16億元和0.13億元。

如此低的研發(fā)費(fèi)用及研發(fā)費(fèi)用率,如何在市場上與競爭對手競爭?況且公司生產(chǎn)的產(chǎn)品可替代性又如此強(qiáng),倘若不能在研發(fā)上占據(jù)優(yōu)勢,勢必未來將會面臨著巨大的挑戰(zhàn),不知公司又該如何應(yīng)對?未來公司發(fā)展又將走向何處?

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報(bào)2013-2021 www.13010184.cn

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞