2021-05-28 08:46 | 來源:中華網(wǎng)財經(jīng) | 作者:俠名 | [IPO] 字號變大| 字號變小

資料顯示,卓錦環(huán)保是一家從事環(huán)保綜合治理服務、環(huán)保產(chǎn)品銷售與服務的高新技術企業(yè)。

????????中華網(wǎng)財經(jīng)訊,5月26日,科創(chuàng)板上市委2021年第33次審議會議召開。審核結果顯示浙江卓錦環(huán)保科技股份有限公司(以下簡稱“卓錦環(huán)保”)首發(fā)獲通過。卓錦環(huán)保擬在上交所科創(chuàng)板公開發(fā)行股票的數(shù)量不超過3356.93萬股,募集資金3.20億元,保薦機構為海通證券。

????????資料顯示,卓錦環(huán)保是一家從事環(huán)保綜合治理服務、環(huán)保產(chǎn)品銷售與服務的高新技術企業(yè)。環(huán)保綜合治理服務主要包括土壤及地下水修復、水污染治理、水體修復、廢氣處理、固廢處理與處置等五大業(yè)務條線,環(huán)保產(chǎn)品銷售與服務業(yè)務主要是向市政部門、水務公司及工程承包商等客戶提供設備代理銷售以及相關的安裝、調(diào)試、維修、保養(yǎng)及改造等服務。

????????卓錦環(huán)保的控股股東、實際控制人為自然人卓未龍。截至招股說明書簽署日,卓未龍直接持有公司46.39%的股份,同時,因公司員工持股平臺高廷投資持有公司20.11%的股份,且卓未龍為高廷投資的執(zhí)行事務合伙人,因此,卓未龍通過直接和間接的方式合計控制公司66.50%的股份。卓未龍現(xiàn)任公司董事長、總經(jīng)理。

????????卓錦環(huán)保擬在上交所科創(chuàng)板公開發(fā)行股票的數(shù)量不超過3356.93萬股,占發(fā)行后總股本的比例不低于25.00%(本次發(fā)行不涉及老股東公開發(fā)售其所持有的公司股份)。若實施超額配售選擇權,超額配售部分不超過本次公開發(fā)行股票數(shù)量的15%。IPO保薦機構為海通證券,發(fā)行人會計師為天健,律師為天冊。

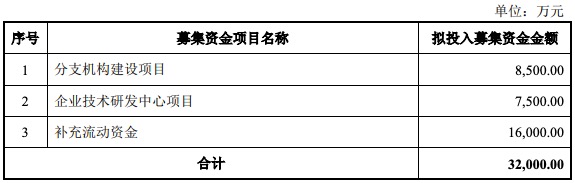

????????卓錦環(huán)保擬募集資金3.20億元,將分別用于“分支機構建設項目”、“企業(yè)技術研發(fā)中心項目”、“補充流動資金”,各項目擬投入募資額分別為8500.00萬元、7500.00萬元、1.60億元。

一季度增收不增利,經(jīng)營性現(xiàn)金流狀況不佳

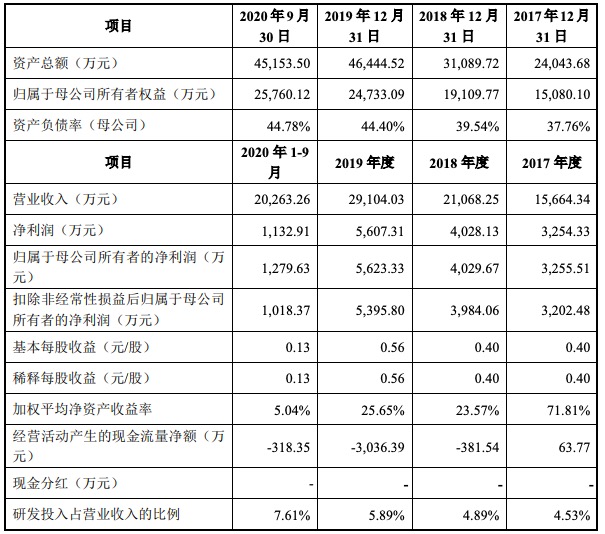

????????2017年-2020年,卓錦環(huán)保的營業(yè)收入分別為1.57億元、2.11億元、2.91億元和3.41億元,同比增長34.39%、37.91%和17.11%;歸母凈利潤分別為3255.51萬元、4029.67萬元、5623.33萬元和4,707.15萬元;2020年同比下降16.29%。

????????報告期各期,卓錦環(huán)保土壤及地下水修復和水污染治理業(yè)務合計收入分別為7,688.93萬元、14,776.22萬元、23,540.77萬元和10,966.68萬元,占營業(yè)總收入的比例分別為49.08%、70.14%、80.88%和54.12%,為公司主要收入來源。

????????2017年至2019年,卓錦環(huán)保營業(yè)收入從15,664.34萬元增長至29,104.03萬元,年復合增長率36.31%。公司業(yè)務持續(xù)擴張形成的資金需求,在一定程度上導致了經(jīng)營性現(xiàn)金流狀況不佳的情況。2017年至2020年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為63.77萬元、-381.54萬元、-3,036.39萬元及915.53萬元。隨著公司業(yè)務規(guī)模的擴大,公司采購規(guī)模保持上升趨勢。未來若公司業(yè)務繼續(xù)保持較快速度增長,可能會導致經(jīng)營性現(xiàn)金流狀況不佳的風險。

????????另外卓錦環(huán)保表示,公司主要客戶為各地政府部門、大型國有企業(yè)、上市公司等,下游客戶的需求受環(huán)境保護行業(yè)政策變化的影響較大,若政策發(fā)生重大不利變化,將可能導致其發(fā)生對環(huán)保行業(yè)的投資規(guī)模縮減、建設期延緩、回款效率降低等情況,從而引起公司經(jīng)營活動凈現(xiàn)金流量狀況惡化,使公司面臨著經(jīng)營性現(xiàn)金流不佳的風險。

????????截至2021年3月31日,卓錦環(huán)保資產(chǎn)總額為51,048.78萬元,較2020年3月31日增長22.08%;負債總額為22,153.89萬元,較2020年3月31日增長35.14%;歸屬于母公司所有者權益為28,894.89萬元,較2020年3月31日增長19.90%。

????????2021年1-3月,卓錦環(huán)保實現(xiàn)營業(yè)收入4,909.96萬元,同比增長152.17%;歸屬于母公司股東的凈利潤為-243.18萬元,與去年同期相比虧損減少36.09%;扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤為-266.23萬元,與去年同期相比虧損減少34.77%。2021年1-3月,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-6,290.96萬元,較上年同期增加232.97萬元。

毛利率整體呈下滑趨勢,客戶集中度較高

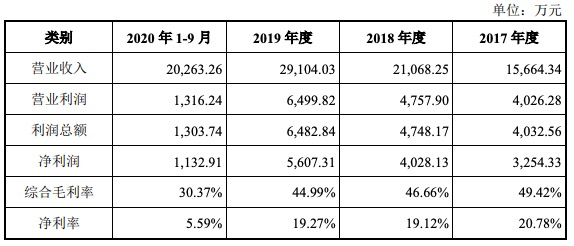

????????2017年至2020年1-9月,卓錦環(huán)保綜合毛利率分別為49.42%、46.66%、44.99%以及30.37%,整體有所下降并存在波動。

????????土壤及地下水修復業(yè)務是卓錦環(huán)保毛利最主要的來源,各期毛利分別為3,794.54萬元、6,073.23萬元、9,281.26萬元、1,504.80萬元,占總毛利的比重分別為49.02%、61.78%、70.89%與24.45%。公司土壤及地下水修復業(yè)務各期毛利率分別為54.75%、49.97%、59.06%與28.82%。

????????報告期內(nèi),卓錦環(huán)保水體修復業(yè)務各期毛利分別為1,154.64萬元、1,564.89萬元、508.83萬元以及459.47萬元,占公司總毛利的比重為14.91%、15.92%、3.89%以及7.47%。

????????卓錦環(huán)保水污染治理業(yè)務主要包括工業(yè)、市政廢水的污染治理,是公司營業(yè)收入和毛利的重要來源,各期毛利分別為358.51萬元、730.08萬元、1,801.11萬元、1,790.73萬元,占公司總毛利的比重為4.63%、7.43%、13.76%以及29.10%。公司水污染治理業(yè)務各期毛利率分別為47.27%、27.84%、23.01%與31.17%。

????????卓錦環(huán)保稱,報告期內(nèi)公司在承接業(yè)務時,存在部分項目毛利率較低從而導致綜合毛利率下降的情況。若未來出現(xiàn)環(huán)保領域財政資金投入大幅下降,或成本大幅上升等事項,將導致公司毛利率降低。

????????報告期內(nèi),卓錦環(huán)保前五大客戶銷售收入合計占當期營業(yè)收入的比例分別為61.92%、54.28%、74.93%及46.22%,集中度較高。

????????此外,卓錦環(huán)保經(jīng)營區(qū)域較為集中,業(yè)務拓展或顯難處,公司主營業(yè)務收入主要來自于浙江地區(qū),報告期各期浙江地區(qū)的收入占公司當期營業(yè)收入的比例分別達到80.48%、44.56%、89.49%及68.82%。在開拓浙江地區(qū)以外的其他市場時,公司作為新進入者,在行業(yè)知名度、品牌認知度和市場影響力方面處于相對劣勢的地位,業(yè)務拓展具有一定不確定性。如果未來公司在浙江地區(qū)的市場競爭進一步加劇,且在其他區(qū)域市場的業(yè)務拓展不及預期,公司可能面臨因經(jīng)營區(qū)域較為集中產(chǎn)生的經(jīng)營風險。

應收賬款占營收比例超60%,研發(fā)費用率高于同行卻6年半無發(fā)明專利

????????報告期各期末,卓錦環(huán)保應收賬款凈額分別為10,104.37萬元、17,524.17萬元、18,117.67萬元及18,468.70萬元。2017年至2019年公司應收賬款凈額占同期營業(yè)收入的比重分別為64.51%、83.18%和62.25%,應收賬款周轉率分別為2.20次/年、1.53次/年和1.63次/年。在報告期各期應收賬款中,發(fā)行人應收賬款賬齡主要在2年以內(nèi),占比分別為95.71%、92.82%、93.73%和94.86%。

????????卓錦環(huán)保應收賬款規(guī)模較大,占當期流動資產(chǎn)的比重相對較高,公司稱,主要原因為公司業(yè)務中PC和EPC模式較多,公司按完工百分比法確認收入,并根據(jù)工程進度或工作節(jié)點收取一定比例的工程進度款項。施工完成時,公司一般收取款項為工程總進度款的50%-70%左右,剩余貨款一般需業(yè)主驗收,并經(jīng)第三方中介機構竣工結算和審計(如合同有約定)后收取。公司項目驗收決算時間相對較長,部分分包工程需待后續(xù)配套工程乃至整體項目完工后進行整體驗收,中間間隔時間最長可達2年。項目竣工驗收后,公司收取90%左右的貨款,剩余約10%左右的結算價款則作為質(zhì)保金(一般為1-2年)。因此,公司應收賬款具有金額較高且賬期相對較長的特點公司主要客戶為各地政府部門、大型國有企業(yè)、上市公司等,上述客戶具有規(guī)模較大、信用資質(zhì)良好等特點,故盡管公司應收賬款金額相對較高,但均保持持續(xù)回款狀態(tài),尚未出現(xiàn)款項無法回收風險。

????????卓錦環(huán)保同時表示,隨著業(yè)務規(guī)模的不斷擴大,未來公司應收賬款金額可能會進一步增加,如果出現(xiàn)應收賬款不能按期回收或無法回收發(fā)生壞賬的情況,公司可能面臨流動資金短缺的風險,從而導致盈利能力受到不利影響。

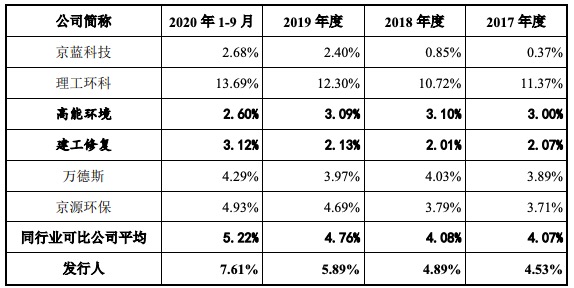

????????報告期內(nèi),卓錦環(huán)保的研發(fā)費用率分別為4.53%、4.89%、5.89%、17.26%,同行業(yè)可比公司平均值分別為4.84%、4.85%、5.84%、8.24%。除了2017年之外,其余時間段內(nèi),卓錦環(huán)保的研發(fā)費用率始終高于同行業(yè)可比公司平均值,特別是2020年第一季度,公司研發(fā)費用率高于同行業(yè)可比公司平均值近9個百分點。

????????雖然卓錦環(huán)保在研發(fā)上投入較高,但其“成果”卻較為慘淡。截至招股說明書簽署日,卓錦環(huán)保共有6項發(fā)明專利,且最近一項發(fā)行專利的“申請日”為2014年11月。卓錦環(huán)保已有6年半未申請到新的發(fā)明專利。

上市委現(xiàn)場問詢問題

????????請發(fā)行人代表分別從發(fā)行人核心技術路徑、專利和專有技術儲備、研發(fā)投入、市場拓展和競爭對手情況等方面,說明自身的技術先進性、競爭優(yōu)勢和持續(xù)經(jīng)營能力。請保薦代表人發(fā)表明確意見。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞