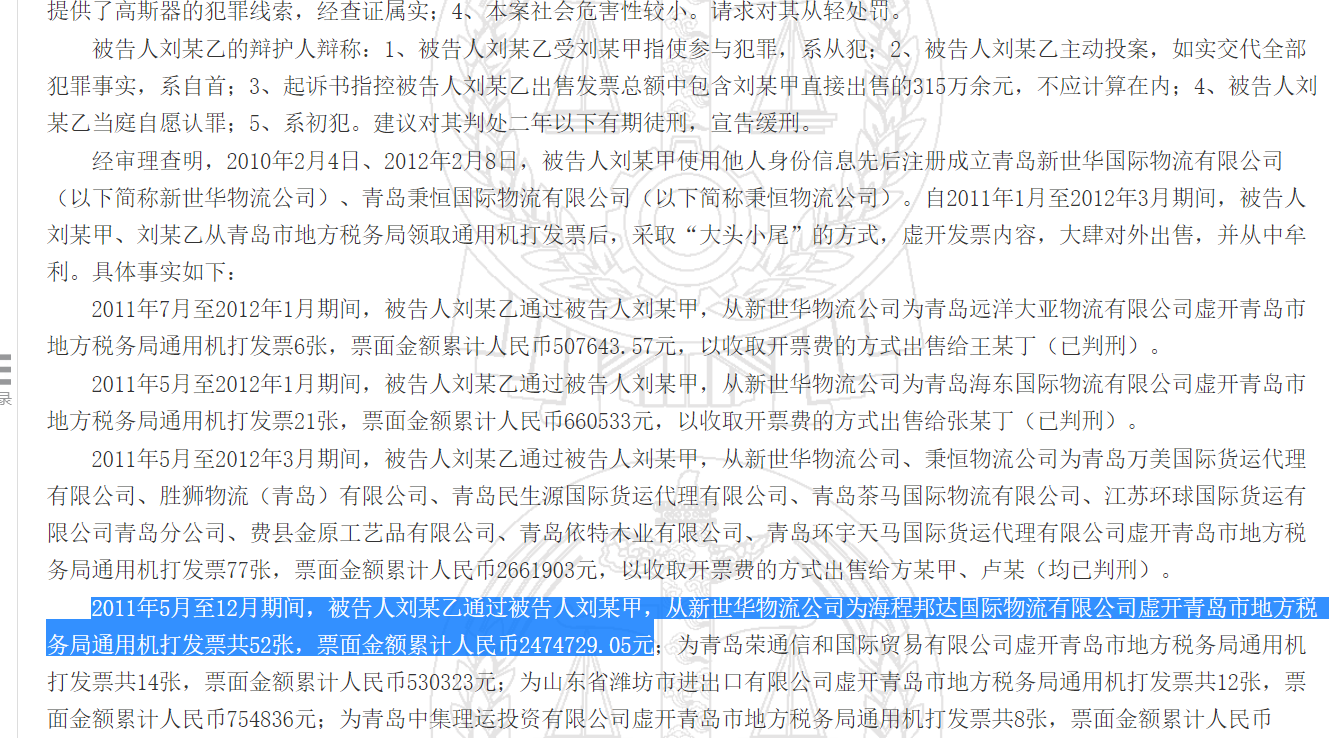

2021-05-19 08:20 | 來源:電鰻快報 | 作者:尹秋彤 | [IPO] 字號變大| 字號變小

《電鰻快報》注意到,鴻富瀚的全資及控股子公司均為2017年后成立,但三家子公司頻出怪象。

《電鰻快報》文/尹秋彤

近日,深圳市鴻富瀚科技股份有限公司(簡稱“鴻富瀚”)首發(fā)獲通過。但經(jīng)《電鰻快報》調(diào)查發(fā)現(xiàn),該公司此次IPO招股書存在很多疑點(diǎn),尤其子公司怪象連連,關(guān)聯(lián)關(guān)系難琢磨更令市場生疑。

面對《電鰻快報》發(fā)去的求證函,鴻富瀚選擇了閉口不言。

子公司怪象連連

《電鰻快報》注意到,鴻富瀚的全資及控股子公司均為2017年后成立,但三家子公司頻出怪象。

淮安市鴻錦豫材料科技有限公司,2020年成立,注冊資本并未實繳,也未實際經(jīng)營。公司將鴻錦豫材料科技作為公司上游原材料的研發(fā)和生產(chǎn)機(jī)構(gòu),主要涉及涂布的研發(fā)和生產(chǎn)。然而涂布的研發(fā)和生產(chǎn)又并不屬于本次募投項目,公司未來倘若要涉及這兩個領(lǐng)域,不知優(yōu)勢何在。

深圳市鴻富瀚軟件技術(shù)有限公司,2018年成立,主要為鴻富瀚自動化業(yè)務(wù)的部分產(chǎn)品配置系統(tǒng)軟件,產(chǎn)品交付給鴻富瀚后再向下游實現(xiàn)整體銷售,且鴻富瀚軟件為鴻富瀚自動化設(shè)備業(yè)務(wù)提供軟件開發(fā)服務(wù),均屬于定制化開發(fā),目前只對母公司鴻富瀚銷售,報告期內(nèi)不存在發(fā)行人及其子公司之外的其他客戶。既然鴻富瀚軟件服務(wù)的對象為發(fā)行人本身,且不細(xì)究與公司交易定價是否公允,鴻富瀚軟件成立為獨(dú)立的公司是否必要?為何不作為公司的部門存在?這家子公司是否是為公司體現(xiàn)數(shù)據(jù)而存在呢?

蘇州鴻錦瀚科技有限公司的定位是產(chǎn)品銷售,為了就近服務(wù)蘇州當(dāng)?shù)氐目蛻簟H欢鼉赡晏K州鴻錦瀚科技均為虧損狀態(tài),是否意味著蘇州地區(qū)客戶并不滿意公司的產(chǎn)品及服務(wù),甚至是產(chǎn)品滯銷?

關(guān)聯(lián)關(guān)系難琢磨

鴻富瀚于2018年12月曾以股權(quán)置換的方式收購恒美國際旗下的燁德實業(yè)(深圳)有限公司,恒美國際以旗下子公司燁德實業(yè)100%股權(quán)作價入股鴻富瀚,成為鴻富瀚第二大股東,持股比列8%。但作為鴻富瀚持股超過5%的大股東,招股書對恒美國際的信息披露太過簡單。

燁德實業(yè)成立于2016年4月15日,被收購前其主要客戶也是鴻富瀚的重要客戶鵬鼎控股,燁德實業(yè)被收購前的兄弟公司(同一股東控股)淮安庭躍房地產(chǎn)開發(fā)有限公司成立于2016-06-02,其法定代表人現(xiàn)為呂姈蟾。在呂鈴蟾之前,擔(dān)任庭躍地產(chǎn)法人代表和執(zhí)行董事的是楊維珍,其也是昀鼎科技(深圳)有限公司監(jiān)事,該公司屬于鴻富瀚客戶鵬鼎控股。

此外彭憲君也曾是庭躍地產(chǎn)法人代表和總經(jīng)理,其至今仍擔(dān)任鵬鼎控股旗下多家公司高管,而林進(jìn)盛也曾是庭躍地產(chǎn)監(jiān)事,其也是富柏工業(yè)(深圳)有限公司董事,富柏工業(yè)也是鵬鼎控股旗下子公司。

結(jié)合燁德實業(yè)主要為鵬鼎控股服務(wù),這些都顯示恒美國際與鴻富瀚客戶鵬鼎控股貌似存在關(guān)聯(lián)關(guān)系,但鴻富瀚在招股書中說恒美國際實際控制人與發(fā)行人及其實際控制人、董事、監(jiān)事、高級管理人員及其他核心人員、客戶、供應(yīng)商不存在關(guān)聯(lián)關(guān)系。

實際上,恒美國際旗下燁德實業(yè)被收購前99%的業(yè)務(wù)來自鵬鼎控股,庭躍房地產(chǎn)前法人和高管也都從屬鵬鼎控股,工商資料顯示鵬鼎控股2006年落戶淮安,如今又在淮安投資50億元的高端智能制造項目;恒美國際2016年于淮安市購地興建鵬鼎佳園,庭躍房地產(chǎn)于2016年成立負(fù)責(zé)開發(fā)該地塊,這些信息背后都有鵬鼎控股的影子,讓人不得不懷疑,恒美國際與鵬鼎控股之間的關(guān)系不一般。

董事長實控13家公司

據(jù)天眼查數(shù)據(jù),鴻富瀚實控人、董事長張定武有3則任職信息,擔(dān)任股東2家,且擔(dān)任高管3家,有實際控制權(quán)13家。

尤為注意的是,張定武有14條周邊風(fēng)險,且預(yù)警提醒29條。

其中,他擔(dān)任高管的東莞市鴻富瀚浩新材料科技有限公司的部分股權(quán)處于出質(zhì)狀態(tài),出質(zhì)股權(quán)數(shù)額500萬元;擔(dān)任法定代表人的深圳市鴻富瀚科技股份有限公司被起訴的立案信息,立案日期是2020年10月份;擔(dān)任高管的東莞市鴻富瀚浩新材料科技有限公司、擔(dān)任法定代表人的深圳市鴻富瀚科技股份有限公司均有動產(chǎn)處于抵押狀態(tài)……

董事長有如此之多的風(fēng)險,并且還有被訴訟,如此一來,怎能保證普通投資者利益?會否有利益輸送行為發(fā)生?

研發(fā)能力薄弱

鴻富瀚報告期內(nèi)研發(fā)費(fèi)用率高于行業(yè)均值,但產(chǎn)生的效益卻不及同行業(yè)真正可比公司,證明公司的公司研發(fā)水平及轉(zhuǎn)化率弱。

截至2020年12月31日,公司及子公司擁有62項國內(nèi)專利授權(quán),僅3項為發(fā)明專利,且均為受讓取得,其他均為實用新型及外觀專利。公司發(fā)明專利數(shù)量與同行業(yè)公司相比,相差甚遠(yuǎn)。其中,同行業(yè)公司飛榮達(dá)有117項發(fā)明專利,領(lǐng)益智造則有82項,安潔科技也有69項。

值得注意的是,鴻富瀚招股書披露公司發(fā)明專利為3件,但在表中列舉時,描述公司的發(fā)明專利數(shù)量為4件,是否為信披失誤?還是又新增專利并未披露?我們不得而知。

負(fù)債率高于同行

鴻富瀚面臨應(yīng)收賬款的大幅增長。據(jù)招股書披露,2018-2020年,鴻富瀚的應(yīng)收賬款賬面余額分別為18184.52萬元、16273.55萬元、27191.05萬元,同期應(yīng)收賬款賬面凈值分別為17251.92萬元、15451.05萬元、25782.12萬元,占流動資產(chǎn)比例分別為63.65%、56.52%、58.68%。鴻富瀚的償債能力也不盡如人意,主要體現(xiàn)在公司的流動比率和速動比率低于行業(yè)均值,而資產(chǎn)負(fù)債率又高于行業(yè)均值。

2018-2020年,公司前五大客戶應(yīng)收賬款余額占公司應(yīng)收賬款余額總額的比例分別為88.75%、85.45%、89.82%。如果客戶經(jīng)營情況或財務(wù)狀況發(fā)生重大不利變化,其應(yīng)收賬款回款周期可能延長,壞賬風(fēng)險增加,將對生產(chǎn)經(jīng)營產(chǎn)生不利影響。

另外,2017-2019年鴻富瀚的流動比率分別為1.26、1.23、1.60,同期同行業(yè)可比公司流動比率均值分別為2.85、2.44、3.4;同期鴻富瀚的速動比率分別為1.04、1.00、1.40,同期同行業(yè)可比上市公司速動比率均值分別為2.50、2.14、3.06。同期內(nèi)鴻富瀚的資產(chǎn)負(fù)債率分別為67.64%、61.18%、42.95%,而同期同行業(yè)可比公司資產(chǎn)負(fù)債率均值分別為31.06%、35.45%、34.45%。

《電鰻快報》將繼續(xù)跟蹤報道鴻富瀚I(xiàn)PO進(jìn)展。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2021 www.13010184.cn

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞