2021-04-15 08:16 | 來源:電鰻快報 | 作者:楊力 | [上市公司] 字號變大| 字號變小

在凈利潤大增的同時,沃森生物的應收賬款也在飆升,而且,蹊蹺的是,同期該公司的應收款壞賬準備余額卻在下降。

《電鰻快報》文 / 楊力

年報業績大增卻被交易所問詢,沃森生物攤上事兒了。2020年,該公司應收賬款飆升,應收賬款壞賬準備余額卻在下降,與此同時,該公司連續三年研發投入資本化比例較高。沃森生物是否在虛增業績?

應收賬款飆升 壞賬準備余額卻在下降

4月14日,沃森生物(300142.SZ)收到了深交所問詢函,在對該公司2020年度報告事后審查中,深交所對該公司應收賬款、市場推廣及維護費等情況表示關注。

沃森生物2020年年報顯示,報告期內,營業收入實現29.39億元,同比增長162.13%;歸屬于上市公司股東的凈利潤10.03億元,同比增長606.60%;歸屬于上市公司股東的扣除非常性損益的凈利潤7.15億元,同比增長485.44%;經營活動產生的現金流量凈額1.14億元,同比增長84.13%。

然而,在凈利潤大增的同時,沃森生物的應收賬款也在飆升,而且,蹊蹺的是,同期該公司的應收款壞賬準備余額卻在下降。

2020年末,沃森生物的應收賬款賬面余額為20.68億元,較期初增長253.79%,應收賬款壞賬準備余額為6437.63萬元,較期初下降10.18%。其他應收款賬面余額為3.66億元,較期初增長23.77%,其他應收款壞賬準備余額為6452.82萬元,較期初下降36.84%。該公司解釋稱,公司非免疫規劃疫苗國內銷售款項信用期及付款周期較長,公司新產品13價肺炎結合疫苗于2020年4月份上市銷售,2020年第三季度、第四季度該產品銷量增加,致銷售收入和應收賬款同向增加所致。

深交所要求沃森生物說明:(1)2019年末、2020年末,公司應收賬款壞賬準備計提比例分別為12.26%、3.11%,其他應收款壞賬準備計提比例分別為34.54%、17.63%。請提供應收賬款、其他應收款賬齡與整個存續期預期信用損失率對照表,結合公司歷史信用損失經驗說明各組合應收賬款和其他應收款的劃分依據、各組合壞賬信用損失率和壞賬準備的確定過程。請年審會計師說明針對應收賬款、其他應收款減值執行的審計程序,以及是否獲取充分、適當的審計證據,壞賬準備計提是否充分。

(2)2019年、2020年,公司應收賬款、其他應收賬款壞賬準備收回或轉回金額分別為3908.64萬元、2768.72萬元和4953.76萬元、4099.12萬元,應收賬款、其他應收款收回或轉回金額連續兩年大于當年計提的壞賬準備金額,請按具體客戶列示本年收回或轉回應收賬款、其他應收款的余額、賬齡、以前年度計提壞賬準備金額,并結合前述應收賬款、其他應收款的形成原因、付款安排、合同約定的違約條款、是否存在關聯關系等,說明以前年度計提壞賬準備的依據及合理性。

(3)報告期末,3年以上其他應收款賬面余額為14800.32萬元,占其他應收款賬面余額的比例為40.43%,其中4至5年、5年以上賬面余額分別為5574.39萬元、9048.66萬元。請按應收對象列示3年以上其他應收款的余額、賬齡、壞賬準備余額及計提依據,并結合其他應收款的形成原因、付款安排、合同約定的違約條款、是否存在關聯關系等,說明壞賬準備計提是否充分。

此外,深交所還注意到,2020年,沃森生物銷售費用中的市場推廣及維護費10.59億元,同比增長163.99%,占營業收入比例為36.03%。深交所要求沃森生物:(1)請公司列示市場推廣及維護費的構成明細,相關費用支出的對手方情況,詳細列示前十大支付對象名稱、金額及主要服務內容,并結合營業收入增長率等說明市場推廣及維護費大幅增加的原因及合理性,是否存在帶金銷售的行為,是否存在商業賄賂或變相商業賄賂的行為。(2)請列示報告期內舉辦學術會議、學術推廣沙龍、大型會議等的具體情況,包括舉辦時間、地點、次數、參會人數、協辦單位等,相關簽約推廣服務商是否具有合法的經營資質及能力。

除上述內容外,深交所還要求該公司對各產品銷售收入與批簽發量變動趨勢差異較大的原因及合理性、開發支出情況、采購情況、預付股權投資款情況等問題做出書面說明,需年審會計師核查并發表明確意見,在2021年4月21日前將有關說明材料報送并對外披露,同時抄送云南證監局上市公司監管處。

虛增業績再添“證據”?

年報顯示,沃森生物是專業從事人用疫苗等生物技術藥集研發、生產、銷售于一體的高科技生物制藥企業,在以新型疫苗為代表的生物技術藥細分領域處于行業領先地位。

《電鰻快報》注意到,近年來,沃森生物的業績增長在恢復中。從2016年至2020年,沃森藥業實現歸屬于母公司股東的扣非前和扣非后凈利潤分別為-1.46億元、-2.09億元、1.21億元、1.28億元和7.15億元。

事實上,除了深交所關注到沃森生物年報業績大增與其應收賬款和應收賬款壞賬準備異常有關外,事實上,最近三年該公司的業績增長有點兒“虛”。

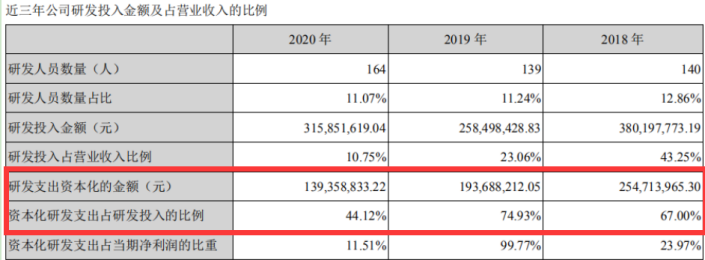

盡管2020年沃森生物延續了前兩年的業績增長,然而,從2018年至2020年,該公司的研發投入資本化比例較高,該公司研發投入資本化比例分別為67%、74.93%和44.12%。如果最近三年的研發投入全部費用化,沃森生物的扣非后凈利潤只在2020年是正數,2018年和2019年仍為虧損。

由此可見,沃森生物的業績不僅因為研發投入資本化比例高而大打折扣,而且,同期該公司應收賬款飆升而應收款壞賬準備余額卻在下降“虛增”的業績也引起了交易所的關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞