2021-04-09 10:34 | 來源:上海證券報 | 作者:覃秘 劉家成 | [汽車] 字號變大| 字號變小

??天賜材料相關負責人還表示,目前原材料價格上漲已較為順利的傳導到電解液產品上。

電解液價格一路上漲。

4月8日,三元動力用電解液報價5.5萬元每噸,最高價達到5.7萬元。一個月前,同樣產品的報價還在4萬元下方。據(jù)中金公司測算,今年以來,電解液的價格已上漲了44.7%。

“主要是受原材料價格上漲推動,從去年下半年起,溶液、六氟磷酸鋰、EC/VC等添加劑先后上漲,電解液成本快速上升。”有接受采訪的券商研究員介紹。

核心玩家的優(yōu)勢頓時體現(xiàn)。

“公司電解液產能超10萬噸/年,產量主要根據(jù)公司客戶需求排單,目前已接近滿產狀態(tài)。”日前,天賜材料董秘韓恒在年報業(yè)績線上說明會上表示。

天賜材料相關負責人還表示,目前原材料價格上漲已較為順利的傳導到電解液產品上。

這當然有下游需求快速增長的原因。

去年下半年以來,新能源車銷量猛增。據(jù)中國汽車工業(yè)協(xié)會的數(shù)據(jù)顯示,2020年第四季度新能源乘用車的交付量不止翻倍,且其在乘用車市場的滲透率創(chuàng)下8.6%的新高。鋰電池的需求也“水漲船高”,12月動力電池產量達到15.1GWh,同比增長143%。進入2021年,動力電池需求量仍然保持增加態(tài)勢,導致六氟磷酸鋰價格相較于低點的漲幅超過80%。

行業(yè)格局也形成重要的支撐。

天賜材料財務報告顯示,2020年,公司共交付電解液7.3萬噸,同比增長超過52%。受此帶動,2020年公司鋰電板塊營收達到26.6億元,同比增加56.63%。截至2020年年底,天賜材料電解液在建產能35萬噸。

新宙邦年報顯示,2020年,公司電池化學品板塊實現(xiàn)營業(yè)收入達16.59億元,同比增長了43.44%,公司電解液全年產量為4.05萬噸,同比增長47%,銷量為3.82萬噸,產銷率達94.32%。目標產能預計將達到11.5萬噸,溶劑自供將降低生產成本。

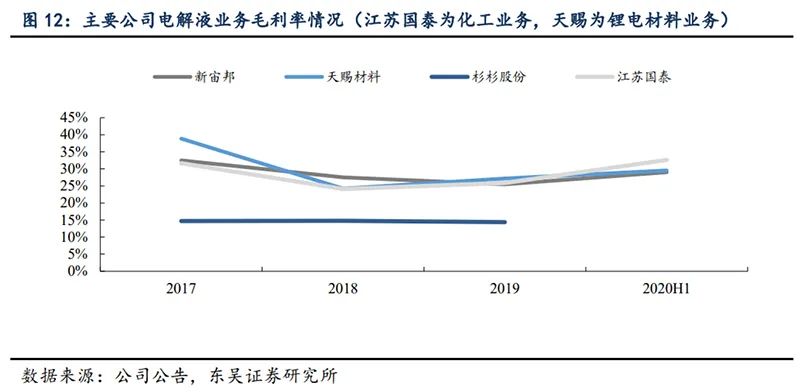

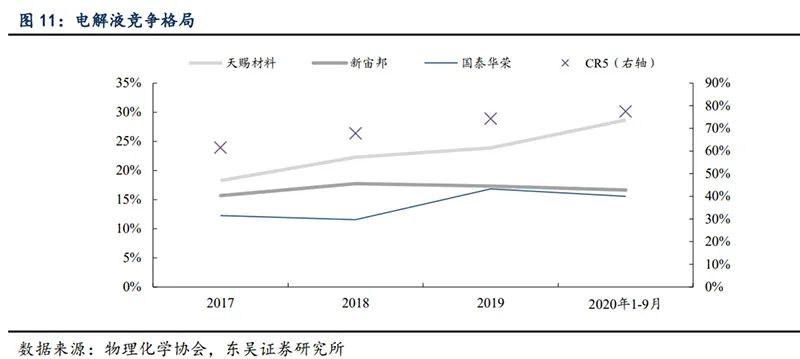

“行業(yè)前三家龍頭公司占據(jù)了超過一半的市場份額,有很強的議價能力。”天風證券相關研報認為。

高工鋰電調研數(shù)據(jù)顯示,2020年,TOP3的市占率為61.4%,較前一年進一步提升。

一個重要原因是,在上一波的大調整中,二三線廠家大量出局。據(jù)了解,2016年,受益于新能源汽車市場的紅火,電解液價格曾一度大幅上漲。但好景不長,隨著市場供給的增加,電解液價格經歷了暴跌,2018年跌至底部后一直維持在低位,直到去年下半年的新一輪上漲。

此外,隨著行業(yè)的發(fā)展,技術壁壘越來越高。

首創(chuàng)證券的分析表示,電解液的核心壁壘在于配方,也是廠家獲得溢價的主要途徑。隨著電池對高安全性能、高能量密度、高倍率、長循環(huán)壽命的需求與日俱增,電解液中功能添加劑的開發(fā)和研究也變得越來越重要。持有新型添加劑專利的廠家可以享有采購環(huán)節(jié)獨供等特權,進一步拓寬企業(yè)護城河,形成正向循環(huán)。

在行業(yè)不景氣的時期,龍頭公司如天賜材料、新宙邦,積極拓展海外客戶、研發(fā)生產新型添加劑、布局上游原材料,進一步拓自身能力圈。

一旦市場好轉,龍頭企業(yè)的效益馬上大反彈。據(jù)年報,天賜材料和新宙邦2020年度凈利潤分別達到5.33億元和5.18億元,同比分別增長3165.21%和59.29%。

在今年一季度,大反彈行情得以延續(xù)。

天賜材料日前預告,預計今年一季度凈利潤為2.50億元至3億元,同比增長502%至623%。主要原是電解液產品市場需求旺盛,銷量增長明顯,同時產品原材料自產率提升,毛利率提升。

新宙邦預計今年一季度凈利潤為1.43億-1.63億元,同比增長45%-65%,大幅預增的主要原因是,受益于公司有機氟化學品海內外業(yè)務訂單增加,銷售規(guī)模擴大。此外新能源汽車市場需求增長顯著,鋰電池電解液市場訂單增加帶動公司產銷量提升較快。

截至目前,由于電解液供應格局仍然緊張,價格也延續(xù)著前期的強勁勢頭。多家券商預測,2021年,電解液龍頭企業(yè)將出現(xiàn)量價齊升。

《電鰻快報》

熱門

手機版

手機版

相關新聞