2021-03-12 13:57 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

在這55家企業中,有近40家企業在申報IPO前進行了增資或股權轉讓,合計涉及投資金額超150億元,其中也不乏在公司申報IPO前12個月突擊入股財務投資人;此外,多家企業在增資或...

????????現場檢查、大量企業終止IPO、監管層頻頻表態,在2020年新股發行破多項記錄后,A股的IPO發行風格再一次轉變。

????????在幫助企業提供直接融資機會的思想指導下,自2019年7月科創板開板,到2020年創業板由審核制改為注冊制,直至2020年底發行政策再次收緊,A股已經歷了近兩年的快發行節奏。2020年A股有近400家企業完成了首發,而在申報端,截至2020年底,還有近千家企業等待發行。

????????風格驟變的是,僅2021年前兩個月,A股就已有55家企業終止了IPO申報,其中不乏已過會等待發行的公司。在這55家企業中,有近40家企業在申報IPO前進行了增資或股權轉讓,合計涉及投資金額超150億元,其中也不乏在公司申報IPO前12個月突擊入股財務投資人;此外,多家企業在增資或股權轉讓時與投資方簽署了對賭協議。

????????盤點這55家終止IPO的企業的情況,背后還有不少耐人尋味之處。

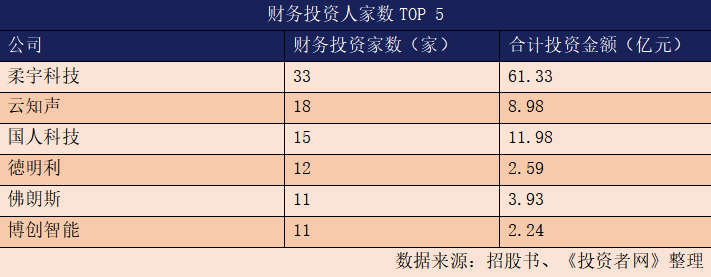

財務投資人家數TOP 5

????????從前2個月55家終止IPO企業(以下簡稱“上述55家企業”)股東中的財務投資人人數來看,科技類公司更受私募股權基金們的青睞。一方面,科技類公司在發展的過程中對資金的需求較大,因此會進行多輪股權融資;另一方面,科技類公司在上市后估值普遍較高,因此私募股權基金也愿意參與科技類公司早期的股權融資,以求在公司上市后獲得更高的溢價。

????????其中的深圳市柔宇科技股份有限公司(以下簡稱“柔宇科技”)因公司主要的柔性顯示屏業務備受市場看好,僅在2017年-2019年三年間,公司就完成了7輪增資。截至2020年12月底招股書發布日止,柔宇科技的股東數已增加到了41名,其中有33名各類私募股權基金,其中包括保薦券商中信證券旗下的中信資本。

????????主要從事智能語音技術開發,需要在研發上高投入的云知聲智能科技股份有限公司(以下簡稱“云知聲”)也獲得了多家私募股權基金的青睞。在2017年9月到2019年12月不到三年間,云知聲進行的增資次數已高達5次,加上2017年9月之前的股權融資,云知聲合計進行的融資次數也已接近十次。在多輪融資之后,截至招股書發布日,云知聲的股東數已達到了32名,其中18名為財務投資人。

投資金額TOP 5

????????從投資金額方面來看,融資次數最多的柔宇科技融資金額也最多。根據已公開資料與柔宇科技招股書披露信息,自2015年C輪到2019年11月Pre-IPO輪融資期間,柔宇科技合計融資金額就已超過了61.33億元。市場也普遍認為自柔宇科技自成立以來已融資近百億元,而在IPO中,柔宇科技擬再通過首發募集逾140億元資金用于擴充產能、補充流動資金。

????????主要從事運輸汽車研發、生產與銷售的大運汽車股份有限公司(以下簡稱“大運汽車”)在2017年7月獲得了中冀匯智、中小發展基金、毅達投資等7家機構的16.8億元增資,讓公司在投資金額方面超過了其他終止IPO的53家公司。

????????主要研發、生產射頻設備的深圳國人科技股份有限公司(以下簡稱“國人科技”)以財務投資人合計11.98億元的投資排在第三。云知聲雖然在募資次數上超過其他53家企業,但公司從私募股權基金處合計募集的資金金額僅有8.98億元,排第四;天士力生物醫藥股份有限公司(以下簡稱“天士力生物”)以6.87億元的募資金額排在第五。

老股轉讓TOP 5

????????在近40家有私募股權基金參與增資或股權轉讓的公司中,有24家公司進行了老股轉讓,其中國人科技有13家私募股權基金受讓了公司原股東9.94億元的老股,使得國人科技在老股轉讓方面排名第一;久有投資2020年7月受讓天士力生物原股東Southern Creation、TRANSGENE合計2.87億元的股權,也讓天士力生物在老股轉讓方面排在剩下53家終止IPO的企業之前。

????????排在其后的則是博創智能裝備股份有限公司(以下簡稱“博創智能”)、江蘇鳳凰畫材科技股份有限公司(以下簡稱“鳳凰畫材”)以及北京木瓜移動科技股份有限公司(以下簡稱“木瓜移動”)。值得注意的是,這些老股轉讓多數發生在企業申報IPO前的12個月內。這些股權轉讓的目的大多出于改善公司的股權結構或幫助股東提前鎖住收益。

投資企業數量最多的機構TOP 5

????????從投資企業數量來看,由深圳市國資控制的深圳市創新投資集團有限公司(以下簡稱“深創投”)直接參與投資的企業數最多。從投資企業的分布情況來看,深創投較為青睞廣東、江蘇等地方的企業。而深創投一般作為創業基金,參與企業的早期融資,如在2015年和中信資本等一起參投了柔宇科技、在2016年參投廣東詠聲動漫股份有限公司等。

????????與深創投類似,深創投參股的紅土系也鐘愛廣東、江蘇等地方的企業,并參與企業的早期融資,紅土系也常與深創投一起參與企業的融資。紅土系通過紅土創投、紅土科信等基金投資了55家終止IPO企業中的5家。同樣作為孵化基金的國家中小企業發展基金有限公司(以下簡稱“中小基金”)以及江蘇、江西等同類型的中小基金也通過多支基金參與投資了55家終止IPO企業中的5家,不過與深創投、紅土系不同,中小基金系有時候會參與企業的Pre-IPO輪融資。

????????招商系旗下的招商資管、招商江海、招商萬凱等三只基金僅參與投資了柔宇科技和國人科技,但他們的投資額較其他參與投資企業數較多的幾家機構相比卻十分巨大,三只基金合計投資了6.3億元。達晨創聯、達晨創通等達晨系則通過2只基金參與投資了北京貝爾生物工程股份有限公司和廣州佛朗斯股份有限公司2家公司。

單筆投資額TOP 5

????????2019年11月深圳慧港以17億元的交易對價參與柔宇科技的Pre-IPO輪融資在上述55家公司200多次投資中單筆投資金額最大,在深圳慧港投資之時柔宇科技的對應估值已超過了400億元。其次是中冀匯智2017年7月參投大運汽車投資,單筆投資額高達10億元,公司對應估值也接近90億元。與深圳慧港同期參與柔宇科技Pre-IPO輪融資的西藏祥盛以6.7億元的單筆投資金額排在中冀匯智之后。

????????在單筆投資金額方面,柔宇科技、大運汽車的單筆投資金額在前五名中占據了4位,僅北方工業在2019年11月以3.19億元參投銳芯微電子股份有限公司(以下簡稱“銳芯微電子”)在前五名中搶占了第四位。值得一提的是,融資次數與參投機構數均較多的云知聲,其單筆投資金額卻并不大,最大的一筆投資是中網投2018年9月投的2.5億元。

監管組合拳堵漏“帶病上市”

????????此前,乘著政策扶持企業直接融資的東風,一些發展還不成熟的企業或自身問題未完全解決的企業提交招股書,擬趕上這輪IPO發審速度較快的窗口期,從而讓企業背后的利益方獲得變現的機會;此外還有一些不符合上市標準的企業,也抱著試試看的態度提交了招股書,以圖蒙混過關。

????????此外,還有一些企業與投資機構合謀,在公司申報IPO之前進行股權轉讓或增資,以企業IPO為籌碼幫助原股東變現、或者融資做高業績增加上市籌碼。

????????面對IPO發行規定中的漏洞,監管層已及時進行了修補。自2020年12月份開始,監管層就擬增加現場檢查企業的比例來檢查擬上市公司的信披質量。2021年2月5日證監會發布的《申請首發上市企業股東信息披露指引》中規定,要進一步從源頭上提升上市公司質量,公司申報前12個月入股股東的股份需鎖定36個月。

????????另一方面,業內人士普遍認為,3月1日生效的《刑法修正案》對欺詐發行與中介機構配合造假處罰上限增加,也是出現此輪IPO終止審核潮的重要原因。

????????在現場檢查、突擊入股鎖定期增加以及《刑法修正案》等“組合拳”作用下,終止IPO的企業數仍在增加,自3月1日到3月8日,又有11家企業終止了IPO的審查。

????????可以看出,針對注冊制改革大背景下IPO發行規則漏洞的修補以及IPO發審風格的變化,有效杜絕了企業帶病闖關IPO的情況,也加大了企業與投資機構合謀到二級市場“割韭菜”的難度。

????????至于這種變化對一級市場的影響,有投資圈的人士向《投資者網》表示,IPO作為私募股權基金退出的重要途經之一,若發行端政策產生了變化,也會影響到私募股權基金在投資時的決策,這可能會造成一些未上市的企業出現融資難、融資貴的情況。當然,優秀的企業不愁融不到資金,若A股發行難度加大,到境外上市對很多企業來說也是不錯的選擇。

????????其實,在監管層發布政策限制市場投機行為的同時也需要平衡政策在消極方面的影響。賞善罰惡,給為市場帶去消極影響的人或事以相應的處罰,讓更多的優質企業留在A股上市,這才是市場應有的價值觀,相信也是監管層愿意看到的改革方向。

《電鰻快報》

熱門

手機版

手機版

相關新聞