2021-03-11 15:28 | 來源:人民交通網 | 作者:俠名 | [IPO] 字號變大| 字號變小

報告期內,雖然東航物流營業收入逐年穩定增長,但歸母凈利潤卻呈先增后降的趨勢,2019年歸母凈利潤同比下降21.34%。業績下滑,行業地位低下,東航物流的未來似乎難言樂觀。...

對于航空物流,大多數人會先想起順豐、圓通、京東快遞,以及國際快遞巨頭UPS、DHL等。不過,多數人或許并不知道,有一家航空物流公司入行長達18年,是航空公司進入物流領域的第一梯隊成員,這就是東航物流。

近日東方航空物流股份有限公司(簡稱:東航物流)即將接受上交所主板發審會的審核。據招股書顯示,東航物流本次募投項目,在扣除發行費用后,均將直接應用于東航物流的主營業務發展,合計24.06億元。

報告期內,雖然東航物流營業收入逐年穩定增長,但歸母凈利潤卻呈先增后降的趨勢,2019年歸母凈利潤同比下降21.34%。業績下滑,行業地位低下,東航物流的未來似乎難言樂觀。與此同時,混改之后產生的關聯交易也成為IPO路上的一道障礙。選擇此時登陸資本市場的東航物流能否依靠上市,改寫航空物流領域的競爭格局呢?

凈利潤持續下滑 新興業務增長乏力

據招股書顯示,東航物流依托全球航線網絡資源、擁有國內樞紐機場的地面操作資源、多元化的泛航空物流產品服務體系,以全方位信息系統為支撐,根據所提供服務的具體內容與形式的不同,東航物流主營業務可分為航空速運、地面綜合服務和綜合物流解決方案。

據了解,東航最早進入物流領域可追溯至2002年,當時航空物流行業的第一梯隊是由東航、中航和南航三大航空集團組成,與現在快遞行業的市場格局不同。2002年該領域的競爭遠沒有現在這般激烈,本土快遞老大順豐的總部剛剛成立,并且尚未建立自有航空公司。

國際市場上的大哥們如UPS(美國聯合包裹運送服務公司)開創直航中國的服務也才僅僅一年時間。可以說,這一階段,對于第一梯隊的本土航空物流公司可謂占盡先機。不過,任何事物都有其兩面性,伴隨著網購的興起,航空物流行業先后經歷數次變革后,市場格局也產生了變化。

受快遞行業利好的影響,航空物流也開始進入快速發展階段。到2012年,隨著跨境電商等的興起,市場對航空物流的需求也在不斷升級。不過,此時作為東方航空子公司的東航物流,未能抓住市場先機,而是在母公司東方航空大力發展航空客運的背景下淪為配角,業績表現平平的東航物流與發展順利的客運業務形成巨大反差。

此后,隨著互聯網迅速崛起,網絡購物促進了國內快遞物流行業的快速發展,眾多民營企業紛紛涌入快遞物流行業攻城略地。雖然東航物流擁有較好的航線資源,在經過一番激烈的角逐后,也逐漸掉隊,近年來的業績更是一直處于下滑狀態。

據招股書顯示,2017年-2019年,東航物流的營業收入分別為76.64億元、108.76億元、112.73億元,歸屬于母公司股東的凈利潤分別為6.85億元、10.03億元及7.89億元。有券商分析師表示,報告期內,東航物流營業收入逐年穩定增長,不過,近三年來歸屬母公司股東的凈利潤卻呈先增后降趨勢,尤其是2019年歸母凈利潤同比下降21.34%。

此外,由于東航物流所處的航空物流業經營狀況與宏觀經濟與國際貿易政策的波動密切相關。2020年又遭遇新冠肺炎疫情全球流行,給航空物流業帶來的沖擊不容忽視。在目前國際疫情依然嚴峻的形勢下,全行業客機腹艙運力供給不足,推動發行人全貨機運輸周轉量及運價水平上升,因而對發行人經營業績產生一定積極影響。

目前,東航物流的主營業務主要包含三大項,分別為航空速運、地面綜合服務、綜合物流解決方案。從各類型業務收入來看,2019年,航空速運收入占據公司主營業務收入的60%,而地面綜合服務收入占比從2017年的26.78%下滑至2019年的19.95%。而綜合物流解決方案為東航物流近幾年最新探索的商業模式,其報告期內,營業收入均未有大幅增長。據了解,雖然綜合物流解決方案服務為東航物流新興業務,不過,該業務目前面臨著以順豐控股為代表的民營物流企業以及國外大型物流企業等競爭對手,可以說行業競爭壓力較大。

另外,從營收增速方面來看,東航物流與其他快遞企業相比較,仍存在較大差距。通過2019年的營收做比較,2019年順豐、UPS、DHL、聯邦快遞(FedEx)以及東航物流的營收(按當前匯率計算)分別為1121.93億元、5159.75億元、4921.6億元、4818.18億元以及112.73億元,凈利潤分別為56.25億元、309.19億元、215.7億元、39.7億元以及8.25億元。

此外,報告期內,2017年度、2018年度及2019年度,公司的主營業務毛利率分別為20.82%、16.96%及13.12%,其綜合毛利率呈現出連年遞減態勢。2018年東航物流營收增長主要來源于客機腹倉運輸—承包經營,而該業務整體毛利率低下,進而拉低公司整體毛利率。

同時,2018年度該公司航油平均采購單價較2017年度增長24.97%,作為一家對航油價格較為敏感的航空物流企業,這或是造成該公司毛利率下降的主要原因之一。值得關注的是東航物流2019年客機腹艙運輸—承包經營業務的毛利率為負。

據了解,東航物流的單項業務毛利率為負現象并不是首次出現,2016年其全貨機運輸業務毛利率亦為負。正因為數次出現負值,自然也引起監管層的關注,在證監會反饋意見稿里也要求東航物流說明公司2016年全貨機運輸業務毛利率為負的原因。不過,在招股書中,仍未有相對應的解釋。

退役機型占比過高 資產減值或拖累業績

對于商務航線來講,波音747機型曾是各大航空公司首選。據悉,波音747(英語:Boeing 747)是由美國波音公司在上個世紀六十年代末在美國空軍的主導下推出的大型商用寬體客/貨運輸機(Wide-body commercial airliner and cargo transport aircraft)亦為世界上第一款寬體民用飛機。

自1970年投入服務后,到空客A380投入服務之前,波音747保持全世界載客量最高飛機的紀錄長達37年。然而,正是這個素有空中女王之稱的B747,在經歷數十年的服役之后,伴隨著多家航空公司陸續宣告B747的退役,曾經的經典機型即將落下帷幕。

此后,國泰、日航、法航、澳航等航空公司都相繼為 747 舉辦了退役儀式,2016年7月27日,波音公司在發布的一份監管文件中表示,可能會停止生產波音747飛機,從而結束這款飛機近半個世紀的生產史。這意味著,此后如果再購入或者持有B747的航空公司,未來可能面臨一定的資產減值風險。

據招股書顯示,報告期內,東航物流資產減值損失分別為 54,565.84 萬元、-1,404.04 萬元和-37.11 萬元,2019 年公司的信用減值損失為 44.54 萬元。其中資產減值損失中固定資產減值損失分別為 52,635.27 萬元、0 萬元和 0 萬元,2017 年度的資產減值損失主要為確認下屬子公司中貨航融資租賃的兩架 B747 型飛機資產減值損失所致。

截至 2017 年末,東航物流資產組的賬面凈值為107,943.03 萬元,2017年11月,順豐控股以單架次約1.6億元的價格競拍翡翠航空兩家波音 747 貨機,競拍成功的兩家貨機型號為 B-2423 和 B-2422,與公司目前融資租賃的 B2425 和 B2426 的兩架飛機為同一機型,且在同一時期出廠。

同時,鑒于 B747 型飛機已無新飛機出售,各大航空公司也陸續淘汰該機型,后續維護運營成本會有所提高,且航油呈現上漲的趨勢,而 B747型飛機油耗較大,未來預計將持續產生虧損,故公司管理層認為兩架飛機及兩臺備用發動機的資產組存在減值跡象。

公司聘請了中企華資產評估公司對兩架飛機及其備用發動機的資產組進行減值評估,并出具了資產評估基準日為 2017 年 12 月 31 日的《中國貨運航空有限公司擬對兩架 B747飛機以及兩臺備用發動機進行減值測試項目資產評估報告》(中企華評報字(2018)第 3135 號)。

根據相關評估結果,上述資產組的評估值為 55,886.03 萬元;資產組的賬面凈值為 107,943.03 萬元,減值額為 52,057.00 萬元,減值率為 48.23%。公司按照上述測試結果在 2017 年報表中進行了計提資產減值損失的賬務處理。

據了解,截至2018年末,東航物流擁有全貨機9架,包括6架B777飛機和3架B747飛機,B747貨機數量占比33%。作為航空背景東航物流,對于業內各類航空裝備的動態應該了如指掌,不過,令人疑惑的是為何明知B747停產背景下還要入手?針對外界的質疑,東航物流也始終是避而不答。

關聯交易頻發引質疑

除了2019年盈利下滑外,東航物流或將面臨航空物流市場競爭進一步加劇的挑戰。業內人士表示,雖然東航物流在國內航空物流市場占有一席之地,不過,受東航集團運行模式的制約,相對于其他的同行,無論是貨機規模,還是營收業績方面,仍存在很大的差距。

據招股書顯示,在航空速運業務方面,東航物流表示其擁有“充足的機隊資源”,控股子公司中貨航已形成全貨機經營和客機腹艙經營結合的航空貨運運營模式,截至2019年末,中貨航擁有9架貨機和723架客機腹艙資源。

然而,通過查閱招股書,其主要競爭對手為國貨航,國貨航總部位于北京,以上海為遠程貨機主運營基地。截至 2018 年 12 月末,國貨航擁有全貨機 15 架,并獨家經營中國國航 664 架客機(不含公務機)的全部客機腹艙業務。2018 年度,國貨航實現營業收入 124.10 億元,歸母凈利潤 3.89億元。

與此同時,南航股份總部位于廣州,截至 2018 年末,南航股份擁有 14 架貨機和 826架客機的腹艙資源。2018 年度,南航股份實現貨郵運輸營業收入 100.26 億元;2019 年 1-6 月,南航股份實現貨郵運輸營業收入 44.09 億元。此外,面對境外競爭對手,FedEx自有貨機639架,UPS自有貨機248架,而在國內市場,順豐航空全貨機機隊數量達到61架。業內人士表示,相比較于東航物流機隊規模還是太小,總共就9架飛機,而fedex有600多架,這個差距還是比較大的。

此外,東航物流自2017年開展混合所有制改革,是央企中首批進行混改的試點企業,也是國家民航領域混改試點的首家落地企業。雖然混改之后給公司注入新的活力,不過,東航物流也因此與其實控人東航集團產生大量交集,以致關聯交易等問題層出不窮,這也使得東航物流的IPO之路增添了很多不確定性。

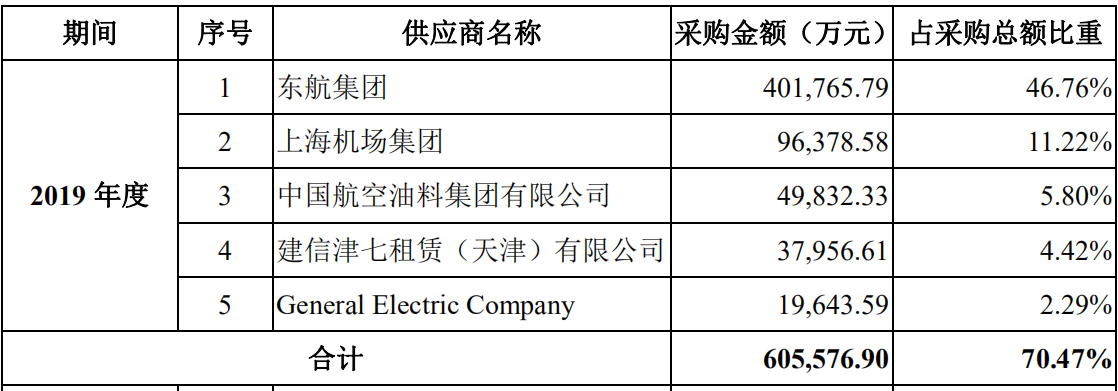

據招股書顯示,2019年內公司第一大銷售客戶便是東航集團,對其銷售收入為8.7億元,占總營收比例為7.73%,主要為公司向東航股份提供地面服務、貨物處理等貨運物流業務保障服務。與此同時,東航集團也是公司第一大供應商,2019年公司從集團采購40.17億元,占采購總額比重為46.76%。據公司表示,該部分采購主要是東航股份委托中貨航(東航物流子公司)經營客機腹艙業務所產生的費用。

與此同時,從上述數據可以看出,東航物流在銷售端和采購端均存在關聯交易。銷售端的經常性關聯交易主要是因客機腹艙委托經營、承包經營、向關聯方提供地面綜合服務及綜合物流解決方案等產生。2017年度—2019年度,東航物流經常性關聯銷售占當年營業收入的比重分別為7.39%、7.72%及7.82%。

據招股書給出的解釋,東航物流采購端的經常性關聯交易除了自2018年4月起客機腹艙承包經營業務產生的承包費及貨站及軟件租賃費外,主要為向關聯方采購的航空運力、修理服務以及數據服務等。2017年度—2019年度,東航物流經常性關聯采購占當年營業成本的比重分別為13.72%、35.35%及41.18%,逐年攀升。

雖然東航物流在招股書中用了一整節的內容來解釋其與東航集團之間關聯交易存在及其定價的合理性,如會事先經評估機構評估并出具評估報告,并按評估報告確定價格、會參考獨立第三方市場價格及收費標準等。不過,值得關注的是,2019年東航物流的腹艙運輸承包經營業務毛利虧損了1.3億元,而其承包的對象正是東航股份。

該承包模式是由東航物流向東航股份支付承包費,之后貨運和運營收入歸東航物流所有。而財報中同比大增50.51%的客機腹艙承包費,或許是此項業務虧損的主要原因,大幅漲價原因不免令人起疑。針對關聯交易,證監會在其下發的反饋意見稿中也有呈現,要求該東方物流說明關聯交易是否影響其的經營獨立性、東航物流是否對控股股東或實際控制人存在依賴。

不過,在東航物流在招股書中坦言,從全球物流行業來看,已形成以聯邦快遞(FedEx)、UPS和DHL為代表的跨國企業作為行業領導者的競爭格局,而東航物流相比大型跨國企業仍存在較大差距。這或許也是東航物流此次IPO的重要原因,作為國內航空物流業的老前輩,面對行業內日趨激烈的競爭業態,似乎不甘心就此掉隊,想在如今的物流紅海中殺出一條血路,又談何容易?

與此同時,自2018 年以來,中美經貿摩擦不斷加碼,給全球宏觀經濟和企業經營帶來了一定的不確定性。也導致所涉及商品的對美進出口成本增加,或將使得對美進出口運輸需求減少。若中美經貿摩擦持續深化、加征關稅方案長期持續,將會給公司未來發展帶來一定的不利影響。

《電鰻快報》

熱門

手機版

手機版

相關新聞