2021-03-10 14:16 | 來源:金融界 | 作者:俠名 | [IPO] 字號變大| 字號變小

?周六福是塊有名“回鍋肉”,曾二度折戟IPO,但依舊抱有上市之夢。2019年5月周六福首次沖擊A股,但由于當時受聘請的會計師事務所正中珠江被證監會立案調查事件影響,其IPO...

今年 那個兩度闖關IPO失敗的周六福又回來了,準備第三次敲響資本市場的大門。

近期,深圳證監局官網披露,周六福珠寶股份有限公司擬首次公開發行股票并在境內證券交易所上市,現已接受中信建投(33.29 -2.38%,診股)證券股份有限公司的輔導。

圖片來源:深圳證監局官網

周六福是塊有名“回鍋肉”,曾二度折戟IPO,但依舊抱有上市之夢。 2019年5月周六福首次沖擊A股,但由于當時受聘請的會計師事務所正中珠江被證監會立案調查事件影響,其IPO不幸夭折;

當年12月,周六福再次更新招股說明書,但基于經營存疑而遭到否決。 上市這一關也憑天時地利人和,回顧周六福的上市之路,可以發現,有因必有果,除了運氣不佳之外,在經營上的風險點也不容忽視。

出身水貝的“老字號”

稍微懂點黃金珠寶都知道,中國珠寶看深圳,深圳珠寶看水貝。傳說當前中國六七成的珠寶都是從水貝進貨,然后再流通向全國各地。

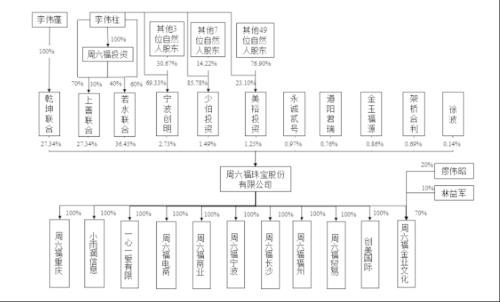

周大福就是誕生于水貝。周六福的當家并不姓周,而是由來自廣東潮汕的李氏兄弟創辦,2002年弟弟李偉柱因一次偶然的機會結緣珠寶,決意辭了在銀行的鐵飯碗,在深圳水貝村創辦了一家珠寶鑲嵌廠,隨后哥哥李偉也加入,兄弟兩人聯手2004年在水貝珠寶首飾集中區成立了公司,生意做得還算順風順水。 根據最新招股書顯示,目前二人共同持股94.58%,其中,李偉柱直接、間接持股67.24%,是公司法定代表人。

圖片來源:官方公告

而一場突發的非典疫情改變了一切,珠寶行業受到嚴重沖擊,眼看著不少同行紛紛轉型,李氏兄弟選擇了堅守陣地,活下來之后,市場營銷專業畢業的弟弟李偉柱再一次意識到,珠寶永流傳的價值也需要悠久的歷史和一個強大的品牌去支撐。

這也就是其曾從“周天福”改名為“周六福”的主要原因,是不是很熟悉,后者是“周大福+六福珠寶”的合成詞,他顯然光明正大的蹭了兩家老牌珠寶的熱度。 更有甚者,李氏兄弟還曾在官網上將周六福描述成一家成立于十八世紀初的老牌集團,營銷手段可謂是花招百出。

難怪2016年周六福進軍香港,在租金高達45萬港元的旺角彌敦道開出第一家門店的時候,請來劉嘉玲站臺之時遭到調侃:“剛開始也以為是周大福或者六福珠寶,后來才知道原來是周六福,其實叫什么名都不要緊,最重要的是生意興隆”。

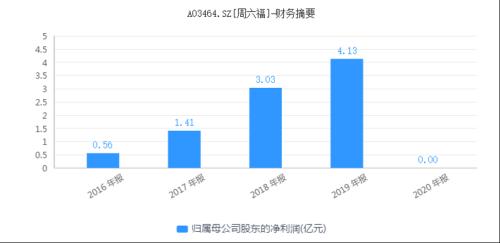

但調侃歸調侃,回顧周六福的業績表現,看起來確實挺旺。 2017年至2020年上半年(以下簡稱“報告期內”),周六福分別實現營收9.62億 元、16.79億元、22.69億元和8.35億元; 同期歸母凈利潤分別為1.41億元、3.03億元、4.14億元和1.73億元,增速均達到較高水平。

這一盈利著實可觀,但就周六福如今第三次沖擊上市,基于此前證監會的否決,其經營背后是否摻雜了水分這一問題需要再次擺到明面上探究一番。

成敗皆因加盟模式

我們可以發現,周六福最受質疑的點來自于它的加盟模式。 在疫情發生之前,相對于電商這一線上模式,我國珠寶行業品牌主要還是通過線下門店經營,畢竟在一定程度上,加盟戰略不失為一個性價比較高的辦法去幫助珠寶品牌在搶占市場份額上帶來一定助力,周六福正是看中了這一點,以試圖追上其他頭部品牌。

于是,通過大規模鋪設加盟店,周六福的銷售收入不斷提升,業績也隨之增長。截至2020年6月30日,其總計有加盟店3425家、自營店僅有28家。

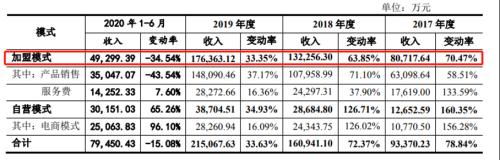

報告期內,周六福的加盟模式收入分別為8.07億元、13.23億元、17.64萬元、4.93億元,占主營業務收入的比例分別為86.45%、82.18%、82.00%和62.05%,占據其營收的大頭。

數據來源:招股書

同時,周六福也取代自行生產而依賴委外加工,報告期內,委外加工的成本分別為4.74億元、7.95億元、12.14億元和4.59億元,占總加工成本的比例不斷提高,甚至高達九成。 足以看出,周六福并沒有聚焦于產品的研發創新,且連續三年研發費用占總營業收入的比例僅為0.1%左右。

一味的依賴加盟模式并不是萬能的,雖然周六福通過加盟店嘗到了不少甜頭,但顯然它也受到了這一模式的“反噬”。

畢竟品牌過度依賴加盟商并不利于其可持續性管理和運營,例如,一旦加盟店無法續約,公司在渠道布局上將出現明顯的缺口,無法及時應對;同時,加盟模式無法保證品控水平(2019年第三季度全國有超過300余起針對周六福產品假冒偽劣的經濟案件),不利與公司長期的口碑發展。

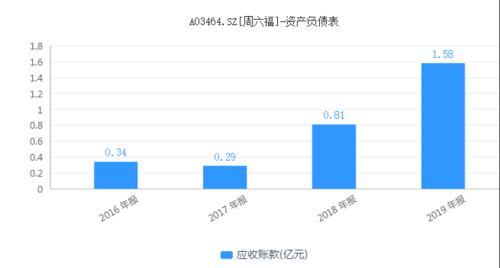

此外,2018年、2019年,周六福的應收賬款增速分別高達178.15%、93.90%,遠遠高于同期的營收增速(74.54%、35.11%),在“造血能力”上存在經營壓力,畢竟維持表面上的營收持續高增長也存在一定的風險,一旦在占用公司資金的客戶或關聯方出現問題,便會直接導致應收賬款逾期,而壞賬的大幅計提則會帶來當期業績虧損。

這也就是周六福第二次IPO被否時證監會發審委對其業績高增長的真實性產生質疑的關鍵點。

山寨之痛難解

除了業績增長上存疑,周六福最受人詬病的還是其自帶的“山寨氣質”。

周六福這個名字本就沾了現有頭部珠寶品牌的光,事實上在潛意識上依舊使得人們對其的品牌溢價接受度較低。

眾所周知,放眼全球市場集中度較低,呈現分散化,但競爭越發白熱化,一般家喻戶曉的珠寶品牌“非富即貴”,即具有悠久的發家歷史和良好的品牌口碑。

例如,周大福具有92年的歷史;周生生起源于1934年在廣州開展的同名金行業務;老鳳祥(52.38 +1.53%,診股)創始于1848年的老鳳祥銀樓,跨越了中國的三個世紀。

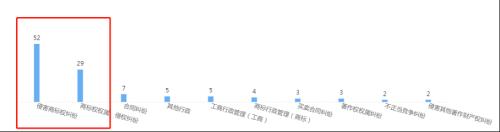

相比之下,出身水貝、成立不到17年的周六福在身世上確實沒有什么競爭力,所以它只能走偏門,抄小道,以另辟蹊徑,但這一過程中也難免沾了一身侵權的腥味。 通過公開數據可以發現,周六福頻頻陷入商標糾紛、侵犯他人美術作品復制權、發行權以及著作權等問題之中。

因旗下加盟店銷售侵犯其商標權的商品、藝人圖片等問題,上到香奈兒、卡地亞等國際大牌,下到葛優、《喜羊羊與灰太狼》,都將周六福送上了被告席。

顯然,基于愈發炙熱的珠寶市場競爭,光是靠著品牌蹭來的熱度并不能走長遠,過于依賴加盟商也不能使其成長性得到保證,周六福的屢次上市失敗是有因可循的,產品溢價能力還是得靠腳踏實地去加以提升。

結語

相似的名字,不同的境遇。對比周大福、六福集團,周六福的上市之路可謂是十分坎坷。

之所以頻頻受挫,除了運氣不佳,還是在于李氏兄弟通過名字的便利嘗了甜頭后,便難以跳出山寨的圈子,即光是靠他人的美名、擴容加盟店上位,在創新設計上不好好花心思,品牌力實則并不具備競爭力,消費者也便不會因此買單。

如今的它開啟了第三次沖擊A股的上市進程,俗話說,事不過三,不知本次能否闖關成功,但可以知道的是,上市需戒驕戒躁,表明上的高增長業績耀眼了一時,卻到底掩蓋不了背后的風險暗涌。

《電鰻快報》

熱門

手機版

手機版

相關新聞