2021-03-04 10:09 | 來源:電鰻快報 | 作者:米萊 | [上市公司] 字號變大| 字號變小

公司控股股東東寶實業集團有限公司(以下簡稱東寶集團)及其一致行動人合計持有公司股份6.03億股,占公司目前股份總額的29.65%;東寶集團及其一致行動人持有公司股份累計質押...

《電鰻快報》文 / 米萊

近日,通化東寶(600876.SH)解除質押2.29億股,馬上再質押2.22億股,可見,該公司的財務狀況還沒有完全改善。但值得注意的是,該公司的業績在改善,質押率也出現了下降。未來該公司的業績能否繼續改善還要看該公司的第三帶胰島素的投產情況。

解質押后再質押 業績增長能否改善財務狀況

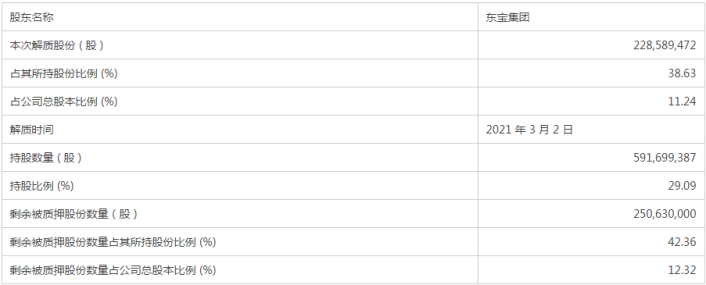

3月3日,通化東寶發布公告,截至該公告日,公司控股股東東寶實業集團有限公司(以下簡稱東寶集團)及其一致行動人合計持有公司股份6.03億股,占公司目前股份總額的29.65%;東寶集團及其一致行動人持有公司股份累計質押數量(本次解押及再質押后)為4.73億股,占其所持有公司股份總額的78.43%,占公司目前股份總額的23.26%。

公告還披露,3月2日,東寶集團在中國證券登記結算有限責任公司上海分公司辦理了將質押給中國建設銀行股份有限公司吉林省分行的1300萬股和中國工商銀行股份有限公司通化縣支行的2.16億股無限售條件流通質押解除手續。具體情況如下:

與此同時,3月2日,東寶集團在中國證券登記結算有限責任公司上海分公司辦理了將其持有的2.22億股無限售條件流通股質押給中國工商銀行股份有限公司通化縣支行的質押手續。具體情況如下:

近八成持股已質押,通化東寶的財務狀況確實令人擔憂。2020年前三季度,通化東寶經營活動產生的現金流量凈額為8.5億元,同比下降了10.37%;截至2020年第三季度末,該公司流動資產中的貨幣資金為2.67億元,比2020年年初下降了27.4%。

不過,通化東寶的業績在改善,該公司發布的2020年業績快報顯示,2020年全年實現營業收入292503.02萬元,同比增長5.32%;營業利潤117614.65萬元,同比增長21.52%;利潤總額112265.88萬元,同比增長17.86%;實現歸屬于上市公司股東的扣非前和扣非后凈利潤分別為9289萬元和9313萬元,同比分別增長了14.51%和15.07%。

對于歸屬于上市公司股東的凈利潤同比增長14.51%,通化東寶解釋原因是,公司銷售收入的穩步增長促進了生產規模的擴大,公司整體規模效應增強,公司原輔料采購成本下降,毛利率水平有明顯提升,同時公司逐步加強對銷售費用等費用的管控。

截至2020年末,通化東寶的總資產為570255.62萬元,較年初增長6.59%;歸屬于上市公司股東的所有者權益為546412.97萬元,較年初增長9.27%;歸屬于上市公司股東的每股凈資產為2.69元,較年初增長9.35%。

控股股東質押率下降

年報顯示,通化東寶主要從事醫藥研發和制造,主要業務涵蓋生物制品、中成藥,化學藥,治療領域,以糖尿病、心腦血管為主。該公司的主要產品包括重組人胰島素原料藥、重組人胰島素注射劑(商品名:甘舒霖)、甘精胰島素原料藥、甘精胰島素注射液(商品名:長舒霖)、鎮腦寧膠囊、糖尿病相關的醫療器械等。

2019年,通化東寶有96.3%的收入來自醫藥行業,剩下的收入來自建材和房地產行業。按產品劃分,該公司來自重組人胰島素原料藥及注射劑產品的收入占比為84.6%,來自注射用筆、血糖試紙、采血針等醫療器械的收入占比為13.5%,來自中成藥的收入占比為2.6%。

2018年和2019年,通化東寶的業績連續兩年負增長,扣非后增速分別為-2.46%和-2.61%。而這之前,該公司經歷了高速增長,2014年至2017年該公司扣非后凈利潤增速分別為55.26%、62.89%、34.93%和34%。

《電鰻快報》注意到,與1月份的情況相比,通化東寶的質押率已經下降了。今年1月11日,通化東寶控股股東東寶集團及其一致行動人合計持有公司股份6.03億股,占公司目前股份總額的29.65%;東寶集團及其一致行動人持有公司股份累計質押數量(本次質押后)為5.34億股,占其所持有公司股份總額的88.56%,占公司目前股份總額的26.26%。

截至本公告日,通化東寶的質押率已下降至八成以下。業內人士認為,大股東質押率進一步降低,彰顯該公司治理水平不斷提高,且已駛入研發“快車道”。2020年前三季度,通化東寶的研發費用為8204萬元,同比增長了47.03%。

目前,通化東寶德谷胰島素已完成低壓高壓純化的工藝開發,確定了關鍵工藝參數,計劃于2021年年中進行注冊批生產,2022年下半年提交IND申請。索馬魯肽目前正積極推動關鍵工藝參數篩選等相關試驗,計劃于2022年年中進行注冊批生產,2023年下半年提交IND申請。從近期的德谷胰島素和索馬魯肽研發提速看,公司研發效率在發生日新月異的改變。

三代胰島素投產將提升業績?

此前,有業內人士注意到,2018年和2019年,通化東寶業績陡降就該公司胰島素相關業務有關。隨著三代胰島素的出現,市場對于二代胰島素的悲觀情緒越來越濃,畢竟三代胰島素已成為美國市場的主流。而當時通化東寶的三代胰島素遲遲不能上市。

2019年三代胰島素已經占據我國市場的半壁江山,而且其增速遠高于二代胰島素。然而,對于通化東寶來說,從2011年至2019年已過去的8年的時間,其申報的甘精胰島素和門冬胰島素遲遲不能上市,是直接導致該公司業績在2018年和2019年負增長的原因之一。

2020年12月份,有投資者問通化東寶:“貴公司的門冬胰島素和甘精胰島素生產基地在什么時候能完工正式投產?以及甘精胰島素生產基地最終投資額超過預算20%的原因是什么?”

通化東寶回答,“公司甘精胰島素和門冬胰島素的生產基地預計在明后年能陸續完工正式投產,建設中的甘精胰島素生產基地原料藥的規劃產能是年產1000公斤。

《電鰻快報》

熱門

手機版

手機版

相關新聞