2021-02-04 15:51 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?PCB產品的主要應用領域包括通訊電子、計算機、消費電子、汽車電子、工業電子、軍事航空和醫療器械等,而鋰電池主要應用于新能源汽車等行業。可見,電解銅箔的下游基本均....

????????電解銅箔作為電子制造行業的功能性基礎原材料,被稱為電子產品信號與電力傳輸、溝通的“神經網絡”,主要用于印制線路板的制作和鋰電池的生產制造,對應的產品類別分別為PCB銅箔及鋰電池銅箔。

????????PCB產品的主要應用領域包括通訊電子、計算機、消費電子、汽車電子、工業電子、軍事航空和醫療器械等,而鋰電池主要應用于新能源汽車等行業。可見,電解銅箔的下游基本均為高新技術行業,未來市場可期。

????????國內具備6μm銅箔生產頂尖技術的廠家屈指可數,其中安徽銅冠銅箔集團股份有限公司(下稱銅冠銅箔)是其中之一。該公司主要從事各類高精度電子銅箔的研發、制造和銷售等,主要產品按應用領域分類包括PCB銅箔和鋰電池銅箔。該公司在PCB銅箔領域的主要客戶有生益科技、臺燿科技等,而在鋰電池銅箔領域客戶是更為耳熟能詳的比亞迪、寧德時代、國軒高科等。

????????這家由上市公司銅陵有色金屬集團股份有限公司(下稱銅陵有色,000630.SZ)分拆出來,以新能源產業為主題的子公司IPO已獲創業板受理,目前進入問詢階段。本次IPO,銅冠銅箔擬募集資金11.97億元,其中8.13億元用于銅陵有色銅冠銅箔年產2萬噸高精度儲能用超薄電子銅箔項目(二期)、0.84億元用于高性能電子銅箔技術中心項目,以及3億元用于補充流動資金。本次IPO保薦機構為國泰君安與平安證券。

????????《投資時報》研究員翻閱招股書發現,在國家強調通過“新基建”拉動經濟增長的背景下,銅冠銅箔在營收和凈利潤等業績指標方面都出現了與下游行業發展相悖的情況。同時,該公司還存在主要采購源為母公司及其子公司、應收賬款大客戶為戰略投資者等錯綜復雜的上下游關系。

????????業績下滑明顯

????????據招股書披露,2017年至2019年及2020年1—6月(下稱報告期),銅冠銅箔營業收入分別為22.76億元、24.11億元、24億元及10.15億元,2018年起呈逐年下降趨勢。與此相似,毛利率方面,報告期內該公司主營業務毛利率分別為20.05%、16.85%、11.59%和8.02%,持續下降。

????????受毛利率下降影響,報告期內其凈利潤分別為3.33億元、2.27億元、1億元及0.21億元,年均降幅超40%。

????????研究銅冠銅箔主營業務構成可以看出,PCB銅箔是其主營業務收入的重要組成部分。報告期內,該公司PCB銅箔業務收入分別為17.01億元、16.63億元、15.38億元及7.75億元,占主營業務收入的比例分別為75.5%、70.63%、66.29%及79.09%。對于業績持續下滑現象,銅冠銅箔在招股書中解釋稱,主要系受下游行業景氣度下滑、PCB銅箔供需關系變化導致加工費下降及新冠肺炎疫情影響所致。

????????然而,從PCB銅箔下游市場來看,2019年開始國家強調通過“新基建”拉動經濟增長,同時,隨著技術進步和產業升級,更多的PCB企業訂單從國外廠商轉向國內一流銅箔廠商。在此背景下,據GGII調研數據顯示,依靠5G、云計算(IDC設備)的建設拉動以及進口替代需求,我國PCB銅箔產業特別是高端銅箔產品有較好的增長趨勢。這或與銅冠銅箔PCB銅箔收入逐年下降趨勢相悖。

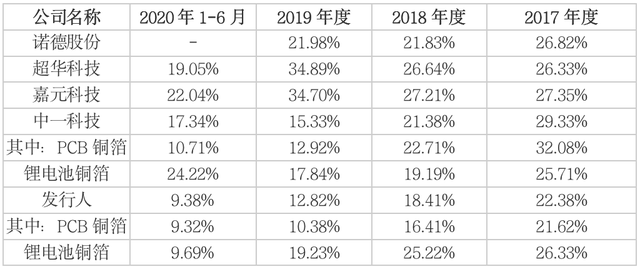

????????且從毛利率水平來看,銅冠銅箔銅箔主營業務業務毛利水平始終低于行業平均值,可見,報告期內凈利潤下降或與其盈利能力較弱相關。

????????銅冠銅箔主營業務業務毛利率與同行業可比公司比較情況

????????數據來源:公司招股說明書

????????關聯交易占比過大

????????從采購方面來看,據招股書顯示,報告期內,銅冠銅箔向控股股東銅陵有色及其子公司的關聯采購金額分別為14.91億元、17.08億元、16.73億元和7.35億元,占營業成本的比例分別為81.78%、84.69%、78.45%和78.31%,關聯采購占比高。其中,主要為向銅陵有色采購原材料陰極銅。報告期內,該公司向銅陵有色采購陰極銅的金額分別為13.49億元、16.35億元、16.06億元和7.12億元,占營業成本的比例分別達74%、81.05%、75.3%和75.87%。

????????對于高達近八成的關聯采購,銅冠銅箔解釋稱主要原因系銅陵有色陰極銅品質較高,且具有地域優勢,如公司從其他地區采購陰極銅,則運費較高,不具備經濟效益。

????????另外,銅冠銅箔在招股書中表示,陰極銅屬于期貨市場大宗商品,市場價格透明,公司采購價格參照市場公開報價,關聯交易定價公允,不存在通過關聯交易輸送利益的情形。但若內控制度得不到有效運行,如此大規模的關聯采購或對公司的經營業績造成不利影響。

????????同時,由于對母公司依賴嚴重,盡管在本次分拆上市過程中,銅冠銅箔及母公司銅陵有色已經按照相關規定制定了保密措施并嚴格參照執行,但仍存在因上市公司股價的異常波動或異常交易可能涉嫌內幕交易而致使本次分拆被暫停、中止或取消的可能。

????????另一方面,值得關注的關聯交易反映在公司的關聯方應收款項上,銅冠銅箔關聯方應收賬款主要來自于國軒高科股份有限公司(下稱國軒高科,002074.SZ)及其子公司,由此也帶來較大金額的壞賬準備。

????????《投資時報》研究員了解到,2019年11月,經銅陵有色董事會同意,銅冠銅箔擬增資擴股引入一名戰略投資者,新增戰略投資者占銅冠銅箔增資后的股權比例為3.5%,銅陵有色放棄對本次增資的優先認購權。2019年12月11日,本次增資事項在長江產交所公開掛牌。掛牌期滿,經銅冠有限及長江產交所對意向投資者資格審查,最終確定合肥國軒為本次增資的戰略投資者。

????????2020年3月5日,合肥國軒與銅陵有色、銅冠銅箔共同簽署了《增資協議》及相關配套文件,約定本次增資認購價款為10287萬元。本次增資完成后,合肥國軒持有銅冠銅箔3.5%股權。合肥國軒恰是國軒高科的全資子公司。

????????銅冠銅箔在招股書中坦言,應收賬款能否順利回收與主要客戶的經營和財務狀況密切相關,而從公司的戰略投資者一方收回應收賬款,或存在更大困難。

《電鰻快報》

熱門

手機版

手機版

相關新聞