2021-02-01 21:28 | 來源:投資時報 | 作者:王彥強 | [上市公司] 字號變大| 字號變小

孚日股份再收年報問詢函,一個月后,因屢屢延遲披露2019年經審計的年報,該公司還被深交所下發監管函

《投資時報》研究員王彥強

伴隨著業績增速下滑,孚日股份資產負債率持續攀升。且截至2020年三季度末,其貨幣資金及交易性金融資產與短期借款和一年內到期的非流動負債缺口相差11.85億元。

一面是違規占用上市公司資金,連遭處罰;一面是回購股股票,彰顯信心。孚日集團股份有限公司(下稱孚日股份,002083.SZ)控股股東的這番操作令不少投資者直呼“監管升級”。

日前,孚日股份發布公告稱,經自查,公司購買的部分定向融資工具、信托計劃、委托貸款及應收賬款收益權等理財產品的最終資金使用方為實際控制人控制或施加重大影響的公司,相關金額合計13.998億元。

值得注意的是,上述理財產品在2020年9月15日高密華榮實業發展有限公司(下稱華榮實業)成為孚日股份的控股股東后,仍在存續期且尚未償還,事實上構成了控股股東、實際控制人及其關聯方被動占用公司的資金。

截至1月26日,上述資金占用余額10.998億元。雖然,華榮實業已承諾預計在2021年3月31日前分批將上述資金全部歸還,但若上述占用資金不能按期償還,公司股票可能被實施其他風險警示。

1月30日孚日股份公告稱,公司于2021年1月29日收到控股股東及其關聯方歸還的3.80億元欠款及利息304.29萬元,至此控股股東及其關聯方非經營性占用資金余額為 7.198億元。

另一方面,1月21日孚日股份再次公告稱,公司擬以不超過7元/股的價格進行股票回購,回購金額為1億元到2億元,回購數量為1429萬股到2857萬股,約占目前公司總股本的1.57%到3.15%。

孚日股份方面表示,目前股價相對處于歷史低位,而公司主營業務運營狀況良好,經營活動現金流量充沛,基于對未來發展前景的信心和基本面價值的判斷,公司擬以自有資金或自籌資金進行股份回購,以推進股票市場價格與內在價值相匹配。

不過《投資時報》研究員梳理發現,孚日股份經營業績有所下降,在疫情影響下,2020年前三季度更是大幅下滑40.80%,而此前因會計差錯更正、信披不及時及業績補償爭議等等問題,孚日股份已屢遭監管關注。

截至2021年1月29日,孚日股份報收于4.00元/股,較52周高點已下挫57%,市值僅為36.32億元,約6.28萬戶股民“踩雷”。

孚日股份近三年股價走勢(元/股)

數據來源:Wind

屢遭監管處罰 多位高管離職

《投資時報》研究員注意到,這已經不是該公司第一次發生資金占用情況。據2020年中報披露,2019年末上市公司控股股東(時任控股股東為孚日控股集團)及其關聯方非經營性占款為11.42億元,2020年上半年新增占用金額為9.01億元。不過,報告期內其20.43億元占款全部償還完畢。

基于上述行為,2020年10月22日,深交所對孚日股份給予通報批評處分,并對公司原實控人孫日貴、孚日控股及其他相關人員給予公開譴責處分。

此外,2020年6月30日,孚日股份披露2019年報,卻收到安永華明會計所對該報表出具的帶強調事項段的保留意見《審計報告》。保留意見指出,孚日股份并購標的睿優銘集團已觸及回購條款,該回購資產形成或有對價的金融資產,但年審會計師無法判斷該項金融資產的可回收性及影響金額。

當日,深交所火速下發監管函,要求孚日股份說明睿優銘集團2019年業績情況,觸發回購權的情形及所依據的協議條款,以及保留意見涉及事項對公司2019年財務報表的實際影響金額或金額區間。

同年7月,孚日股份再收年報問詢函,一個月后,因屢屢延遲披露2019年經審計的年報,該公司還被深交所下發監管函。

2020年11月4日,因2018年至2020年上半年內直接或間接與孚日控股及其他關聯方發生資金往來,為孚日控股及其他關聯方提供擔保,未按規定履行相應審議程序和信披義務,以及存在未及時披露有關收到政府補助資金和發生投資虧損事項等問題。山東證監局向孚日股份、時任董事長孫日貴、總經理吳明鳳、財務總監張萌及孚日控股分別下發警示函。

12月,孚日股份又因兩起股權收購中存在定價差異較大等問題收到深交所的關注函。2021年1月14日,孚日股份因2018年報會計差錯更正、相關資產出售信披不及時違規,再次踩雷市場監管“禁區”。

值得一提的是,2020年6月,孚日股份原控股股東(現第三大股東)孚日控股集團股份有限公司(下稱孚日控股)與華榮實業簽署《附生效條件的股份轉讓協議》,孚日控股作價12.75億元,將公司18.72%的股票轉讓給華榮實業。

同年9月15日,孚日股份控股股東變更為華榮實業,實際控制人變更為高密市國有資產運營中心。

隨著實控人的變更及頻繁的監管關注,董事兼審計委員會委員孫浩博、職工監事王啟軍、提名委員會委員張樹明、監事王玉泉、監事會主席王聚章、董事會秘書張萌、董事呂晨、提名委員會主任王蕊、薪酬與考核委員會主任張輝玉、獨立董事王貢勇等相繼辭去相關職務。

營收利潤增速連降 負債率攀升

孚日股份成立于1999年,于2006年在深交所上市,是一家以家用紡織品為主,兼營國內外貿易、地產、熱電、電機等多元產業于一體的綜合性企業集團,經營范圍涵蓋生產銷售毛巾系列產品、紡織品、針織品等。

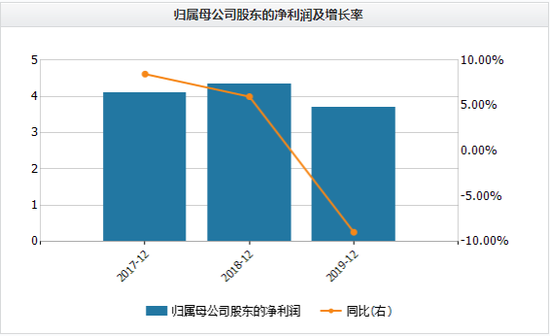

2017年—2019年,孚日股份分別實現營業收入48.22億元、51.55億元和49.87億元,同比增長10.21%、6.90%和-3.25%;實現歸母凈利潤4.10億元、4.35億元和3.69億元,同比增長 4.10億元、4.35億元和3.69億元,同比增長8.47%、5.99%和-8.96%。

同期,孚日股份的凈資產收益率分別為12.34%、12.74%和9.92%;銷售毛利率分別為21.80%、20.00%和19.64%;資產負債率分別為55.08%、59.60%和62.37%。

從以上數據可以看出,孚日股份的營收和歸母凈利潤增速已經連續下滑,且銷售毛利率和凈資產收益率(ROE)亦處于下滑態勢,而資產負債率卻不斷攀升。

時至2020年,由于受新冠肺炎疫情影響,孚日股份實現營業收入32.73億元,同比下滑13.15%;實現歸母凈利潤2.22億元,同比下滑40.80%。凈資產收益率為5.89%。

值得注意的是,2020年三季度末,孚日股份的貨幣資金為18.30元,交易性金融資產為12.32億元;但其短期借款為36.57億元,一年內到期的非流動負債為5.90億元,二者缺口相差11.85億元。

據最新公告顯示,截至2021年1月25日,孚日股份通過集中競價方式已累計回購1026.53萬股,占公司總股本的比例為1.13%,支付總金額約為4137.93萬元。

雖然如此,但大公國際資信評估有限公司近日評定孚日股份主體長期信用等級為AA,評級展望為負面,“孚日轉債(83.920,1.26,1.53%)”信用等級為AA。

孚日股份營業收入及增長率情況(億元)

數據來源:Wind

孚日股份歸母凈利潤及增長率情況(億元)

數據來源:Wind

《電鰻快報》

熱門

手機版

手機版

相關新聞