2021-01-07 09:05 | 來源:東方財富網 | 作者:俠名 | [IPO] 字號變大| 字號變小

財務數據顯示,該公司在2019年營業額同比下滑1.38%的基礎上,2020年上半年營業額也僅為8.14億元、未達到2019年全年的一半,久祺股份的業績下滑壓力較大。......

????????久祺股份有限公司主要從事自行車整車及其零部件和相關衍生產品的設計、研發、生產和銷售,是國內主要的自行車產品出口商之一,產品遠銷全球五大洲80多個國家和地區。但據財務數據顯示,該公司在2019年營業額同比下滑1.38%的基礎上,2020年上半年營業額也僅為8.14億元、未達到2019年全年的一半,久祺股份的業績下滑壓力較大。

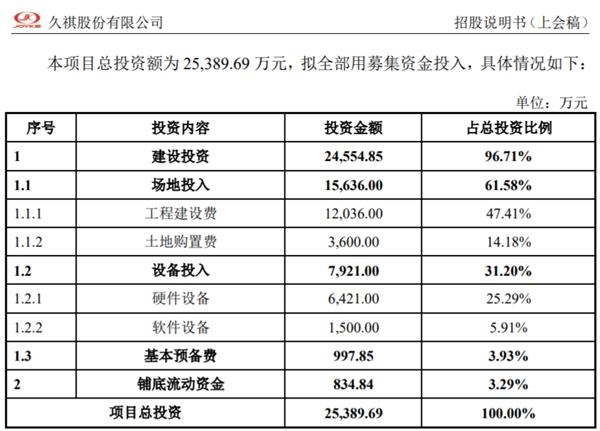

????????根據招股書披露,久祺股份本次IPO計劃募集資金2.54億元用于建設“年產100萬輛成人自行車項目”,該項目計劃實施地為“湖州莫干山高新技術產業開發區”,也即由久祺股份的子公司“浙江德清久勝車業有限公司”來實施,而并非選擇在久祺股份母公司所在地天津市實施該產能擴張項目。

????????此外,招股書第49頁披露的“不同子公司人均創收情況”信息顯示,久祺股份母公司2019年營業收入金額高達7.97億元,這與招股書第355頁披露的久祺股份母公司利潤表中列示的同年母公司營業收入7.08億元相差較大,對此招股書并未做出任何說明,久祺股份也未接受記者采訪。

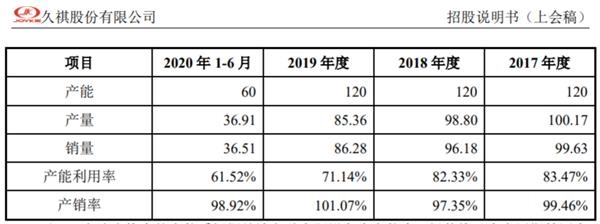

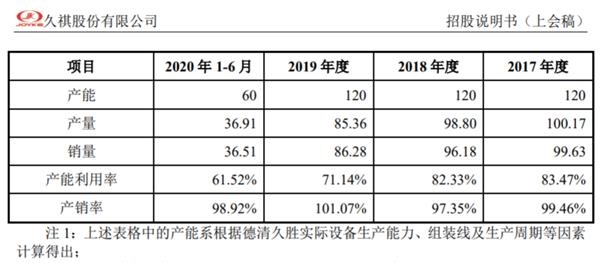

????????不僅如此,招股書披露的產能利用率數據顯示,公司的產品產量逐年減少,產能利用率也在逐年下滑,截止到2020年上半年產能利用率僅為61.62%,有將近四成的產能處于閑置狀態,在此背景下公司仍計劃大幅增加產品產能,這令人擔憂該公司未來的產能消化能力。

????????另據招股書披露,2017年下半年德清久勝存在大量廠房轉固并購入生產設備,并導致2018年折舊與攤銷費用上升。但是久祺股份2018年的產品產能與2017年完全一致,也即德清久勝“廠房轉固并購入生產設備”并沒有體現在產能變化中,這不符合正常的會計核算邏輯。

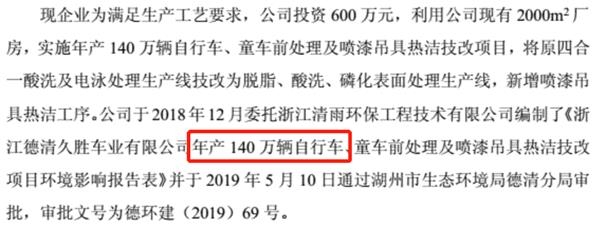

????????此外,根據公開信息顯示,浙江德清久勝車業有限公司在2019年6月編制了《年產140萬輛自行車、童車前處理及噴漆吊具熱潔技改項目竣工環境保護驗收檢測報告》,其中提到該公司計劃投資600萬元、利用公司現有2000平米廠房,實施年產140萬輛自行車技改項目。

????????但與此同時,招股書披露的產能利用率數據則顯示,2019年久祺股份合并口徑下的產能合計也僅為120萬輛,這相比德清久勝公布的驗收報告對應的產能還少。

????????不僅如此,招股書披露截止到目前久祺股份的房屋及建筑物類固定資產原值不過才7886.72萬元,這其中就包含了德清久勝提到的140萬輛自行車技改項目對應的現有2000平米廠房。而在本次IPO募投項目中,“100萬輛自行車生產項目”所需的工程建設費投入就高達1.2億元;硬件設備計劃投入6421萬元,也顯著超過了久祺股份現有的機器設備原值的兩倍。

《電鰻快報》

熱門

手機版

手機版

相關新聞