2021-01-05 13:36 | 來源:市值風云 | 作者:俠名 | [上市公司] 字號變大| 字號變小

看看我們的吾股排名,市值風云吾股大數據早在一年前就提前告知風險。

來源:市值風云?

如果當時這13億現金買了5%左右的理財產品,單利計算的5年利息收入也有3.25億元,更重要的是本金還在。

1月3日,眾生藥業(002317.SZ)公布2020年業績預告,預計虧損3.8億元-4.5億元。

1月4日,新年首日開盤,公司毫無疑問跌停。

一、減值近9億,吾股排名一直在提示風險

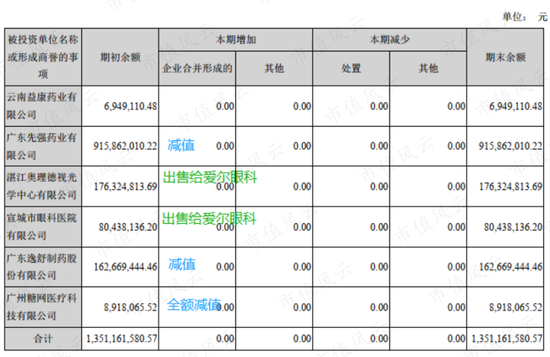

根據公告,眾生藥業虧損的主要原因是3家子公司的商譽減值:

全資子公司廣東先強藥業有限公司(以下簡稱“先強藥業”)擬計提商譽減值準備7.4億元至7.8億元;

控股子公司廣東逸舒制藥股份有限公司(以下簡稱“逸舒制藥”)擬計提商譽減值準備0.8億元至1億元;

全資孫公司廣州糖網醫療科技有限公司擬全額計提商譽減值準備892萬元。

該等商譽減值金額共計8.29至8.89億元。

來來來,看看我們的吾股排名,市值風云吾股大數據早在一年前就提前告知風險。

在吾股大數據中,眾生藥業2019年排名較2017、2018年明顯下滑,由500名左右,直接下降到近1000名。

風險提示中,明確指出凈利潤連續下滑,資產負債表上趴著一大灘可能減值的商譽。

不用說,這一定又叒叕是巧合。買股之前搜一搜,市值風云誠不欺汝。

二、生于主業,死于并購

眾生藥業2009年12月在深交所中小板上市,主要從事藥品的研發、生產與銷售,主要是中成藥。

主要產品包括復方血栓通膠囊、眾生丸、清熱祛濕沖劑等,核心產品復方血栓通膠囊主要用于心腦血管疾病。

1、早前的日子其實還是不錯的

2019年5月,眾生藥業原實際控制人張紹日因病逝世,其女張玉沖取得公司控制權,目前合計持有公司22.75%表決權。

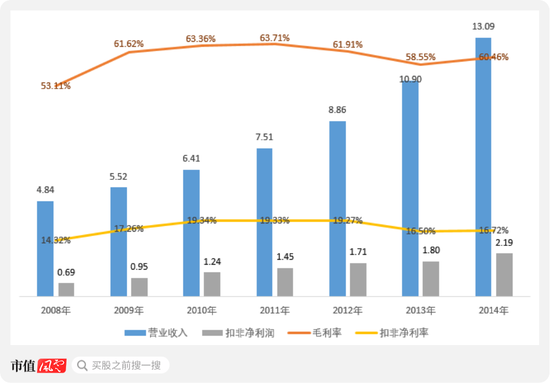

客觀上來說,眾生藥業上市后小日子還是過得挺滋潤的,營收利潤逐年增長,毛利率和扣非凈利潤高且穩定,如下圖(億元):

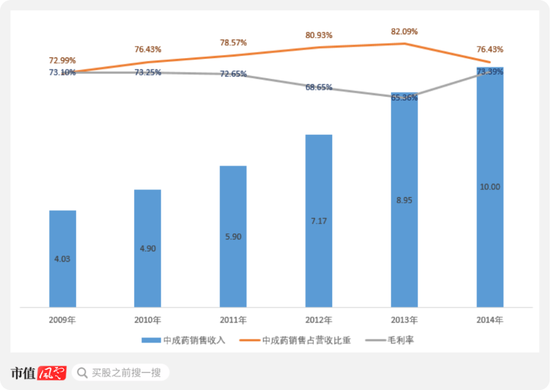

而這一期間無論是收入還是利潤,均來自眾生藥業的核心業務中成藥,中成藥銷售收入占比逐年上升,毛利率高且較穩定,如下圖(億元):

雖然早在2011年,眾生藥業在其“十二五” 規劃就提出了“持續性內生式增長和外延性拓展雙輪驅動”的發展戰略,但隨后都是小敲小打。

直到2015年,公司以13億元現金收購了先強藥業100%的股權。

2、13億現金買來3.73億利潤,但是本金沒了

先強藥業成立于2002年,主業為化學藥品的研發、生產和銷售,藥品主要涉及抗病毒類、 抗生素類、產科類及心腦血管類藥物,實際控制人為張志生家族。

先強藥業核心產品注射用單磷酸阿糖腺苷在2013年度全國單磷酸阿糖腺苷制劑市場排名第1位,

先強藥業生產的頭孢克肟分散片在2013年度全國頭孢克肟制劑市場排名第4位。

截至2014年12月31日,先強藥業100%股權估值13億元,較其賬面凈資產 2.44億元,評估增值10.57億元,評估增值率432.46%。

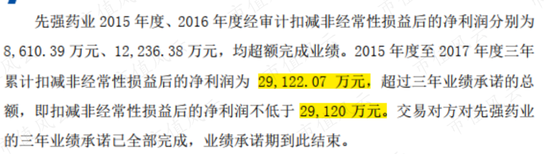

先強藥業原有股東承諾2015至2017年度扣減非經常性損益后的凈利潤不低于人民幣8,000萬元、 9,600萬元、11,520萬元。

不用想大家也能猜到,先強藥業也完成了業績承諾。實際情況是比累計業績承諾多出2.07萬元,剛好完成。

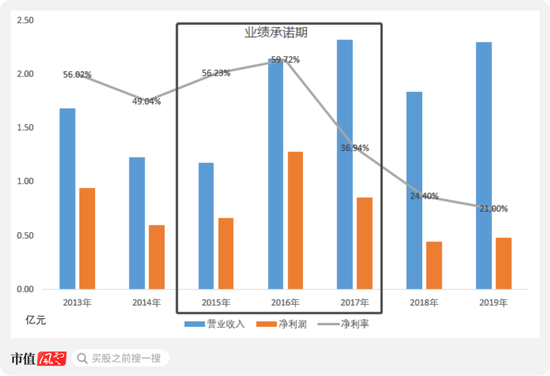

事實上,最后一個業績承諾期,先強藥業已經出現明顯的業績下滑,凈利率直接降至34.94%。

而完成業績承諾后,先強藥業再也不用憋著,凈利率直接降低到20%左右,然后眾生藥業在2020年一次性對其計提近8個億的商譽減值準備。

20%,看起來正常多了。

在風云君看來,但凡有被并購標的凈利率超過50%都值得警惕,因為茅臺的凈利率也就50%左右。

風云君統計了一下,2015年至今,先強藥業累計凈利潤不過3.73億元,而眾生藥業為這點利潤付出的代價是13億人民幣。

如果當時這13億現金買了5%左右的理財產品,單利計算的5年利息收入也有3.25億元,更重要的是本金還在。

結語

開啟了并購之門的眾生藥業自此徹底放飛自我。至2019年底,賬面商譽原值共計13.51億元,耗資近20億元。

而這些標的在2020年要么大額計提商譽減值,要么剝離出售,所剩無幾,原掌門張紹日在世時并購的業務基本被其繼任者否定。

2020年12月14日,眾生醫藥公告下屬控股子公司廣東眾生睿創生物科技有限公司(以下簡稱“眾生睿創”)完成2.3億元和800萬元美元增資擴股,約合人民幣2.82億元。

眾生睿創主要從事創新藥項目研發,由眾生藥業2018年分別以肝病領域的3個新藥項目和呼吸領域的2個新藥項目出資設立,是眾生醫藥的親兒子,目前持有其62.51%股權。

創新藥或許才是眾生藥業新掌門張玉沖感興趣的方向,但創新藥素以燒錢和風險高著稱,對于眾生藥業這樣的中成藥起家的企業可以嗎?

《電鰻快報》

熱門

手機版

手機版

相關新聞