2020-06-11 07:15 | 來源:投資時報 | 作者:俠名 | [科創板] 字號變大| 字號變小

雖然是云貴高原和四川盆地接壤的赤水河畔誕生的白酒企業之一,但郎酒股份2019年營收增速同比下滑34.56個百分點,資產負債率卻超行業平均28.54個百分點。值得注意的是,該公...

雖然是云貴高原和四川盆地接壤的赤水河畔誕生的白酒企業之一,但郎酒股份2019年營收增速同比下滑34.56個百分點,資產負債率卻超行業平均28.54個百分點。值得注意的是,該公司近三年中有兩年存貨金額高于當期營收

自2019年8月,中國證監會四川監管局官網公布了《郎酒股份輔導備案基本情況表》以來,市場一直關注四川郎酒股份有限公司(下稱郎酒股份)的進一步消息。

終于十個月后,2020年6月5日,證監會官網發布了郎酒股份首次公開發行股票招股說明書,而這也意味著,郎酒股份第三次正式開啟IPO進程。

招股書顯示,郎酒股份此次擬發行不超過7000萬股,募集資金約74.54億元,投入“優質醬香型白酒產能建設項目”“郎酒數字化運營建設項目”“郎酒企業技術中心建設項目”“優質濃香型、兼香白酒產能建設項目”和補充流動資金。

從股權結構上來看,郎酒股份控股股東為四川郎酒集團有限責任公司(下稱郎酒集團),實控人為汪俊林,其直接和間接控制郎酒股份76.70%的股權。

《投資時報》研究員注意到,此前郎酒股份曾因商標歸屬問題引起市場廣泛關注,這被認為是其遲遲未能登陸資本市場的原因。此時重啟IPO,是否意味著郎酒股份商標歸屬問題已經順利解決?

另外,從招股書披露的財報數據來看,郎酒股份的營收并未達到此前市場傳言的百億元。且該公司近三年存貨,有兩年超過其當期營收,唯一未超過的2018年存貨亦占當期營收95.88%。

事實上,在2019年初,市場就有傳言稱,郎酒有向經銷商壓貨的行為。這也一度引發市場人士的猜測,此次郎酒股份沖刺IPO是否要靠壓貨經銷商美化報表?

與此同時,《投資時報》研究員注意到,郎酒股份近三年資產負債率普遍保持在60%以上,而2019年18家白酒上市公司的平均資產負債率僅為37.52%。

而該公司2017年及2018年的銷售費用率(銷售費用/營業收入)始終高于18家上市酒企,在大幅“降費增利”的2019年,其銷售費用率與18家上市酒企相比,依然排在前列。

有分析人士認為,在當下白酒行業存量博弈的市場環境中,郎酒股份一方面受到一線白酒龍頭的擠壓,另一方面,二三酒企的強烈競爭也使其壓力山大,能否逆水行舟,脫穎而出,還是一個問號。

營收未到百億負債率超60%

由于得天獨厚的自然條件,四川酒業非常發達,共有瀘州、宜賓、綿竹、邛崍四大白酒產地,誕生了五糧液(000858.SZ)、瀘州老窖(000568.SZ)、劍南春、舍得酒業(600702.SH)、水井坊(600779.SH)、郎酒六家知名酒企,并稱“六朵金花”。

其中,瀘州老窖、五糧液、舍得、水井坊四家均已上市,而始于1903年,擁有百年歷史的郎酒,卻由于種種原因遲遲未能登陸資本市場。

事實上,早在2007年郎酒就計劃IPO,其還成立了郎酒股份有限公司,但受企業規模、經營業績以及經營狀況等因素的影響,暫停了上市計劃。

2009年8月,郎酒再次恢復上市計劃,并被四川省金融辦列入2009年四川省重點上市培育第一批企業名單,但次年該計劃再度終止。

此次重啟IPO應屬郎酒股份第三次闖關。

公開資料顯示,郎酒股份主營“郎”牌系列酒產品,主要代表產品有“青花郎”(高端醬香酒)、“紅花郎”(次高端醬香酒)、“郎牌特曲”(濃香酒)和“小郎酒”(兼香酒)四個系列。

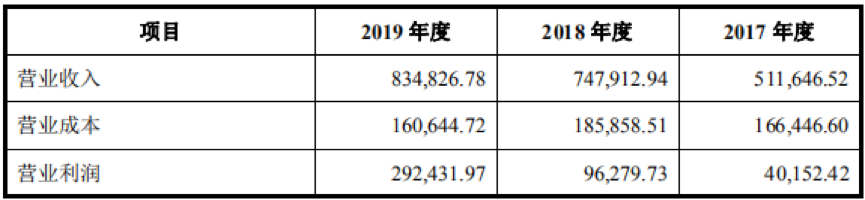

據招股書顯示,2017年—2019年,郎酒股份分別實現營收51.16億元、74.79億元和83.48億元,其中2018年和2019年同比增長46.18%和11.62%。同期,該公司分別實現歸母凈利潤3.04億元、7.12億元和24.25億元,其中2018年和2019年同比增長134.33%和240.30%。

2017年—2019年郎酒股份營收及歸母凈利潤數據(萬元)

數據來源:公司招股書

從以上數據來看,郎酒股份2019年營收增速較2018年下滑34.56個百分點,但歸母凈利潤卻同比大幅增長超100個百分點。

對此,郎酒股份解釋稱,主要受公司銷售收入穩步提升,產品結構中高端化,自主生產部分原輔材料以降低成本,以及廣告費用支出合理控制等因素疊加影響。

《投資時報》研究員仔細觀察發現,其歸母凈利潤大增的核心原因來自于“提價”和“降費”。

從提價方面來看,2017年—2019年,郎酒股份的主營業務毛利率分別為67.71%、75.38%和80.94%,不斷攀升。

以2019年主營毛利率來看,郎酒股份在18家白酒上市公司中僅次于貴州茅臺(600519.SH)和瀘州老窖(000568.SZ)。

從降費方面來看,郎酒股份2018年和2019年的銷售費用分別為29.32億元和19.37億元,2019年銷售費用較2018年,同比下滑33.94%,減少了9.95億元。

另外,《投資時報》研究員注意到,與大部分上市白酒企業不同的是,郎酒股份的資產負債率較高。

據招股書顯示,2017年—2019年,郎酒股份的資產負債率分別為67.06%、67.02%和66.06%,近三年普遍保持在60%以上。

而同期,18家白酒上市公司的資產負債率平均值分別為39.60%、43.35%和37.52%,顯著低于郎酒股份。以2019年來看,18家白酒上市公司的資產負債率平均值,較郎酒股份低28.54個百分點。

值得注意的是,截至2019年年末,郎酒股份總負債達138.33億元,同比增長31.80%。其中,流動負債116.86億元,非流動負債21.47億元,而在流動負債中,短期借款高達23.87億元,應付賬款達8.96億元,而應收賬款僅為0.11億元。

郎酒股份坦言,公司近幾年通過負債方式大力拓展基酒產能與儲能、增加營銷投入等。在較高資產負債率的情況下,如果公司未來經營活動現金流入不及預期,會對公司的還本付息造成不利影響。

而《投資時報》研究員也注意到,本次募資用途中,郎酒也將用10億元用于補充流動資金。

存貨超營收銷售費用率高企

早在2019年2月,市場間有消息稱,郎酒有向經銷商壓貨的行為。相關報道顯示,春節前后,不斷有一些經銷商反應庫存壓力很大,而由于郎酒提價過快也導致消費者流失嚴重。

這引發市場人士猜測,此次郎酒股份沖刺IPO有可能要靠壓貨經銷商美化報表。

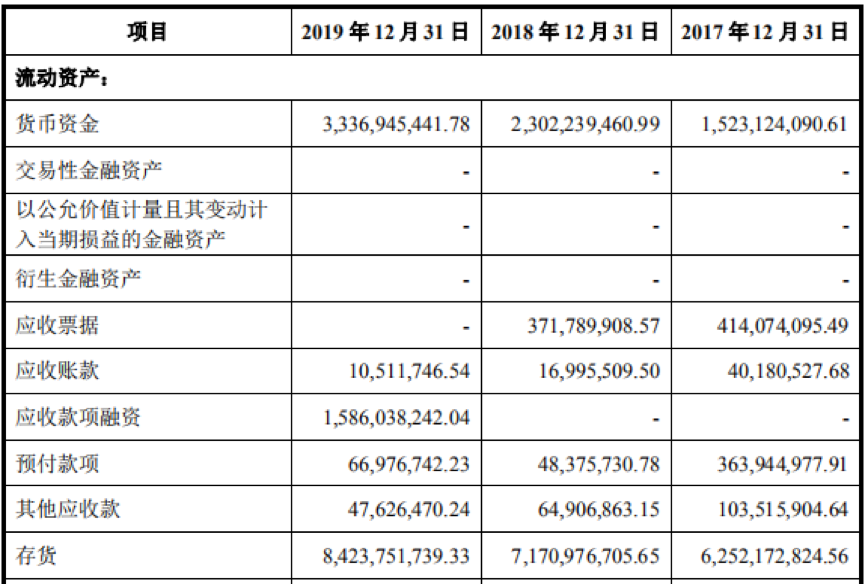

據招股書顯示,2017年—2019年,郎酒股份的存貨分別62.52億元、71.71億元和84.24億元,而同期營收分別為51.16億元、74.79億元和83.48億元。

從以上數據可以看出,三年中有兩年郎酒股份的存貨超過同期營收,而2018年的存貨亦占當期營收的95.88%。

郎酒股份2017年—2019年流動資產情況(萬元)

數據來源:公司招股書

而《投資時報》梳理18家上市白酒企業的2019年存貨數據發現,只有*ST皇臺(000995.SZ)存貨微超當期營收0.02億元,剩余17家白酒企業2019年存貨均未超過當期營收,且營收前十的白酒上市公司存貨占營收的比重均未超過70%。

不得不說,郎酒股份的存貨高企冠絕行業。

此外,2017年—2019年,郎酒股份存貨周轉天數分別為1352.37天、1300.11天和1747.57天,2019年較2018年增加447.46天。

而從反映一家白酒公司品牌影響力和盈利能力的銷售費用率來看,郎酒股份同樣不容樂觀。

據招股書顯示,2017年—2019年,郎酒股份的銷售費用分別為18.21億元、29.32億元和19.37億元,而同期營收分別為51.16億元、74.79億元和83.48億元,銷售費用率分別為 35.59%、39.20%和23.20%。

而《投資時報》研究員梳理發現,2019年郎酒股份的銷售費用率,在同期營收前十大上市酒企中能排名第4,顯著高于貴州茅臺的3.69%、五糧液的9.95%和洋河股份(002304.SZ)的11.64%,而這已經是郎酒股份降費后的銷售費用率。

若以2018年來看,郎酒股份39.20%的銷售費用率則排名行業第一,超當期上市白酒企業榜首古井貢酒(000596.SZ)8.32個百分點。

綜上可以看出,郎酒的股份營收對于銷售費用的依賴程度仍然很大。

商標權歸屬暫告安全

公開資料顯示,最初,郎酒股份的商標資產歸古藺縣國有資產經營有限公司代縣政府持有,許可給郎酒股份在酒等商品上獨占使用。

2002年3月10日及12日,古藺縣人民政府與瀘州寶光集團有限公司(下稱寶光集團)分別簽定了《轉讓協議》及《轉讓補充協議》。根據這兩份協議規定,古藺縣人民政府協議將郎酒集團76.56%的股權作價4.9億元轉讓給寶光集團。

寶光集團于1997年在瀘州市工商行政管理局登記成立,當時法定代表人為郎酒股份現在的董事長汪俊林,并且也為第一大股東。

根據當時四川華信(集團)會計師事務所評估,郎酒集團截至2001年9月30日的凈資產評估值為6.39億元(不含商標、商譽等無形資產及天寶洞、地寶洞的使用權)。也就是說在當時轉讓時,商標、商譽等無形資產仍然歸古藺縣政府所有。

2010年,古藺國有資產經營有限公司將商標轉讓給了久盛投資,據當時媒體報道稱“郎”等商標轉讓時采用直接劃轉的方式,久盛投資支付的價款為0。

企查查數據顯示,久盛投資目前共有兩大股東,即四川郎酒股份有限公司和古藺縣國有資產投資經營公司,前者持股80%,后者持股20%,其實控人為汪俊林。

據此,有分析顯示,郎酒生產性資產和商標資產的最終控制人均是汪俊林,郎酒IPO因此便順理成章。

而招股書中的一段話也印證了市場人士的猜測:2020年4月24日,瀘州市人民政府出具了《瀘州市人民政府關于對四川郎酒集團有限責任公司產權變動等事項予以確認的函》(瀘市府函[2020]71 號),同意古藺縣人民政府對郎酒集團產權變動等事項的意見,確認“郎”牌商標等無形資產轉讓合法有效。

同時,保薦機構、發行人律師認為:雖然寶光集團取得“郎”牌商標所有權存在程序瑕疵,但鑒于四川省國資委已授權、瀘州市人民政府與古藺縣人民政府已進行確認,該等瑕疵對寶光集團取得久盛投資 80%股權的合法有效性不構成實質性影響。

對標茅臺恐不靈

這些年,郎酒的那句廣告語“云貴高原和四川盆地接壤的赤水河畔誕生了中國兩大醬香白酒,其中一個是青花郎”,廣為流傳。有分析認為,其意在對標A股醬香第一酒貴州茅臺(600519.SH),為自己品牌造勢。

除了廣告宣傳,郎酒股份還意欲將產品價格漲到與茅臺一般。

2019年6月,郎酒股份上調了4款青花郎酒的單瓶出廠價,其中53度青花郎、44.8度青花郎、39度青花郎(均500ml)的出廠價單瓶均上調79元,而53度大青花郎(3300ml)的單瓶出廠價將上調880元。

業內人士稱,目前青花郎的出廠價已提高到909元,這一價格比經典五糧液出廠價889元還高。

另外,郎酒股份還將青花郎的目標零售價設為1500元/瓶,并計劃在3年內通過6次提價來實現。

但漲價確實能提升價值嗎?據產業信息網數據顯示,目前,中國高端白酒市場正走向寡頭壟斷,以600元為分界線的酒品中,茅臺、五糧液、瀘州老窖和夢之藍牢牢占據了600元以上產品大部分市場,特別是茅臺、五糧液兩大巨頭就占去近80%—85%的高端市場,剩下的也被夢之藍、國窖1573等瓜分。

業內人士表示,對于品牌底蘊和歷史積淀并沒有那么深的郎酒股份而言,定位中國兩大醬香白酒之一,某種程度上屬于“傍大款”。從品牌和市場的角度來看,郎酒的這種策略有利于其快速占領消費者心智。

有資深白酒愛好者向《投資時報》研究員表示,能喝得起青花郎的人,一般都會選擇五糧液、茅臺等高端產品。

而值得注意的是,同樣定位醬香白酒的國臺酒業已于5月18日搶先遞交招股說明書。若國臺酒業搶先登陸A股,郎酒成為“醬香白酒第二股”的愿望恐將落空。

《電鰻快報》

熱門

手機版

手機版

相關新聞