2020-05-11 04:14 | 來源:投資時報 | 作者:時雨 | [科創板] 字號變大| 字號變小

福昕軟件主營業務為向全球范圍內各機構及個人提供PDF電子文檔軟件產品及服務。該公司的產品及服務主要包括PDF編輯器與閱讀器產品、開發平臺與工具以及基于企業內部服務器及...

????????產品可復制性強,也意味著福昕軟件的PDF軟件在與同行產品的對比中并不占優勢。對于任何一家企業,主營產品能輕易被替代,都表明該公司的經營穩定性需要接受足夠的考驗

????????《投資時報》研究員 時雨

????????金山辦公(262.000,-12.87,-4.68%)(688111.SH)科創板上市讓不少辦公軟件企業甚是羨慕,如今,又一家以PDF文檔軟件為主業的企業——福建福昕軟件開發股份有限公司(下稱福昕軟件)加入科創板的審核隊列。

????????資料顯示,福昕軟件主營業務為向全球范圍內各機構及個人提供PDF電子文檔軟件產品及服務。該公司的產品及服務主要包括PDF編輯器與閱讀器產品、開發平臺與工具以及基于企業內部服務器及云端的PDF相關獨立產品。

????????本次科創板上市,福昕軟件擬募集4.07億元資金,將投入于PDF產品研發及升級項目、文檔智能云服務項目、前沿文檔技術研發項目和全球營銷服務網絡及配套建設項目。

????????PDF文檔的“科創”成分到底有幾分?多數投資者都抱有這樣的疑問。事實上,《投資時報》研究員在研究公司招股書時發現,福昕軟件主營產品可復制性強,市場競爭力相對較弱。在國內辦公軟件市場已有萬興科技(85.480,0.88,1.04%)(300624.SZ)、金山辦公等企業的情況下,福昕軟件或難以占據更多份額,因此于海外尋求商機,但這也意味著其將要面臨更多的匯率以及地方法律等風險。

????????亞馬遜、王亞偉曾持股

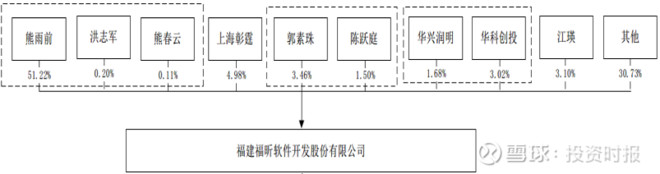

????????福昕軟件的最大股東為熊雨前,其持有該公司51.22%股份。公開資料顯示,熊雨前1970年出生,畢業于中國科學技術大學計算機科學與技術專業,曾是中國科學院北京天文臺研究實習員。其于2001年創立福昕軟件,目前擔任該公司董事長、總裁,掌握核心代碼,為福昕軟件核心技術人員。

????????福昕軟件實際控制人除熊雨前外,還有熊雨前的近親屬們,包括熊春云、洪志軍,其中熊春云與熊雨前為兄弟關系,持股比例為0.11%,洪志軍為熊雨前配偶之弟,持有該公司股份比例為0.2%。

????????觀察福昕軟件歷來股權結構時,《投資時報》研究員發現,亞馬遜與國內著名基金經理人王亞偉曾持有該公司股份。

????????據福昕軟件在新三板披露的2019年一季報顯示,千合投資有限公司為公司當時的第二大股東,持有210萬股,持股比例為5.82%。千合投資有限公司的第一大股東是千合資本管理有限公司,后者的第一大股東是王亞偉,其持股比例達到90%。2019年6月,千合投資有限公司已轉讓其所持有福昕軟件全部股份。

????????招股書還披露,2013年,亞馬遜信息服務(北京)有限公司曾持有公司351萬股,以13%的持股比例為當時公司第二大股東,2019年3月,亞馬遜信息服務(北京)有限公司轉讓其所持有的全部股份,資料顯示,亞馬遜信息服務(北京)有限公司為亞馬遜(中國)投資有限公司的全資持股公司。

????????值得關注的是,這兩家公司減持福昕軟件股份的時間點均在該公司登陸新三板后不久,而2019年3月至2020年3月,福昕軟件的股價從16.44元/股持續上漲至112.04元/股,而亞馬遜和王亞偉都錯過了這段行情。對于亞馬遜與千合投資清倉的具體理由,福昕軟件并未在招股書中給出說明。

????????福昕軟件股權結構圖

????????資料來源:公司招股書

????????海外收入占比超90%

????????從該公司業績來看,2016年至2018年及2019年前三季度(下總稱報告期),福昕軟件營業收入分別為1.77億元、2.21億元、2.81億元及2.49億元,凈利潤分別為1118.23萬元、2603.88萬元、3923.20萬元及3879.64萬元,最近三年凈利潤年復合增長率為87.31%,盈利能力較強。

????????據招股書介紹,該公司目前主要收入來源于美國、歐洲各國、日本、澳大利亞等地。數據顯示,報告期內,其來自于海外的收入占營業收入比例分別達到95.03%、94.78%、92.81%和91.90%。

????????針對海外經營風險,福昕軟件在招股書中也作出提示,其稱若對當地文化習慣理解產生偏差,或因各地政治、經濟變化導致經營環境惡化,可能對公司業務發展產生不利影響。

????????同時,在海外市場經營,也意味著福昕軟件將直接面對以Adobe為首的競爭對手。Adobe作為行業領軍者,曾首次提出PDF的行業標準,且持續保有較高水平的市場占有率。福昕軟件在招股書中表示,Adobe等國際PDF相關大型軟件廠商具備起步早、規模大、資金充足,在國際市場中海外主要競爭對手仍處于競爭優勢地位。

????????同時,福昕軟件的海外經營也將面臨納稅、匯率等問題。

????????《投資時報》研究員查閱招股書數據注意到,受匯率波動影響,福昕軟件報告期內匯兌損益分別為184.71萬元、-432.07萬元、117.41萬元和-52.69萬元,波動明顯且時常存在損失。而近期,世界各國貨幣匯率飄忽不定,該公司存在因匯率波動導致影響公司利潤水平的風險。

????????同時,因美國相關政策修訂,福昕軟件曾在納稅方面出現了變化。

????????資料顯示,2018年6月,因Wayfair案判例的影響,美國各州有權立法,對于州外零售商向州內不構成“實體關聯”但構成“經濟關聯”的零售商征收銷售稅。該判例改變了美國原主要按照“實體關聯”來界定銷售商是否繳納銷售稅的原則。

????????因此案例,福昕軟件就主要銷售地美國、歐盟各國、加拿大、澳大利亞未繳納的稅款進行了計提,報告期內補計提的稅款對利潤總額的影響金額分別為39.28萬元、67.69萬元、359.53萬元和351.91萬元,補繳稅款金額逐年上升且趨勢明顯,占當期利潤總額的2.38%、1.95%、7.56%和7.77%,累計應補繳金額為882.18萬元。

????????有研究人士指出,福昕軟件存在因補繳稅款受到當地稅務部門處罰的風險,同時因需要多繳一筆稅款,公司的利潤水平也會受到影響。

????????產品競爭力不強

????????福昕軟件放棄國內市場轉戰海外市場的另一原因,或許與國內競爭有關。

????????招股書資料顯示,國內辦公軟件類企業中,萬興科技、金山辦公經營時間長,規模較大,合作客戶多,在行業內的地位較高。與這兩家企業相比,福昕軟件的經營范圍較為單薄,且僅僅局限于PDF閱讀器領域,從軟件體驗角度來看,福昕軟件旗下的Foxit Reader、萬興科技旗下的PDFelement、金山辦公旗下的金山PDF的具體功能并無過多差異,這也意味著若福昕軟件不能在該領域做到出類拔萃,其產品將很容易被其他產品取代。

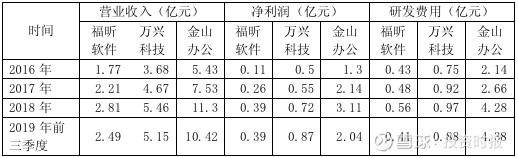

????????從具體財務數據對比來看,萬興科技報告期內營業收入分別達到3.68億元、4.67億元、5.46億元、5.15億元,凈利潤分別達到4959.65萬元、5501.27萬元、7181.99萬元、8694.63萬元,業績規模約為福昕軟件的兩倍。

????????而金山辦公2016年至2018年及2019年前三季度營業收入分別達到5.43億元、7.53億元、11.3億元、10.42億元,凈利潤分別達到1.3億元、2.14億元、3.11億元、2.04億元,業績規模約為福昕軟件的4倍。

????????產品綜合毛利率方面,萬興軟件的平均毛利率較高,金山科技的較低,報告期內,金山科技與萬興科技的平均毛利率達到93.01%、92.04%、90.66%、88.63%,福昕軟件報告期內毛利率分別為90.12%、91.80%、93.39%、94.30%。據福昕軟件在招股書中描述,辦公軟件行業普遍毛利率偏高,公司毛利率高的主要原因為產品可復制性強,邊際成本較低,但這一點同時也會成為該公司的軟肋。

????????從研發情況來看,報告期內,福昕軟件研發費用分別達到4321.42萬元、4822.82萬元、5550.12萬元、4077.77萬元,萬興科技研發費用分別為7513.15萬元、9248.36萬元、9749.93萬元、8784.93萬元,金山辦公的同期水平分別為2.14億元、2.66億元、4.28億元、4.38億元。三者在研發團隊上也有巨大差異,福昕軟件、萬興科技、金山辦公2019年的研發人員分別為187名、266名、1410名。

????????上述數據比較后可知,福昕軟件在國內辦公軟件市場并不具備明顯體量優勢,因其PDF軟件主要使用OFD國家標準,政府機構及金融客戶等類型的客戶會使用其產品。而相關資料顯示,國內數科版式閱讀軟件提供商數科網維也正瞄準這一領域經營,投資布局OFD國家標準格式的編輯器并主打政府機構及金融客戶,據悉,該企業獲金山辦公參股30%。

????????有分析人士指出,福昕軟件僅局限于PDF業務為其帶來較大的業績增長障礙,而低研發投入可能會讓其高復制性的產品難有起色,產品無核心競爭力。同時因為與競爭對手比較在業績規模等多方面并不具明顯優勢,短時間內很難獲得更多較好的客戶資源,發展可能會較為緩慢。

????????福昕軟件、萬興科技、金山辦公近四年部分業績指標比較

????????數據來源:公司招股書

《電鰻快報》

熱門

手機版

手機版

相關新聞