2025-04-22 09:16 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

四環醫藥主要從事藥品研發、制造及銷售業務,并于2014年開始通過代理和自研布局醫美領域,旗下醫美子公司渼顏空間目前已有十余款醫美產品,其中代理產品主要集中在技術門檻...

2024年,四環醫藥延續虧損,且虧損規模進一步擴大,共實現營業收入19.01億元,同比微增2.2%;歸母凈利潤虧損2.17億元,虧損同比擴大301.1%。公司營收主要受仿制藥業務拖累,利潤主要受創新藥業務拖累,唯有醫美分部業績雙增,但醫美業務占比較低,尚不能扭轉四環醫藥業績頹勢,并且也面臨著各方面的考驗。

目前,國內越來越多的企業布局肉毒素領域,這無疑削減了公司的先發優勢、加劇公司業績頹勢。2025年4月,國家藥品監督管理局醫療器械批準證明文件送達信息顯示,四環醫藥旗下渼顏空間生物科技(吉林)有限公司的注射用聚己內酯微球面部填充劑獲批,這也是國內第三款獲批的少女針。少女針的獲批是否可以助力四環醫藥扭轉利潤頹勢?

三年虧近22億元 仿制藥業務拖累營收、創新藥業務拖累利潤

四環醫藥主要從事藥品研發、制造及銷售業務, 并于2014年開始通過代理和自研布局醫美領域,旗下醫美子公司渼顏空間目前已有十余款醫美產品,其中代理產品主要集中在技術門檻較高的注射類輕醫美產品,自研產品則是集中在技術門檻較低、壁壘較低的醫用敷料領域,主要用于醫美手術后創面修復。

近年來,四環醫藥的業績表現并不容樂觀。2024年,四環醫藥實現營業收入19.01億元,同比微增2.2%;歸母凈利潤虧損2.17億元,虧損同比擴大301.1%。值得關注的是,四環醫藥已經連虧三年,2022-2024年歸母凈利潤分別虧損19.15億元、0.54億元、2.17億元。

仿制藥業務一直是四環醫藥成熟的“現金牛”業務,直到2019 年,《第一批國家重點監控合理用藥藥品目錄(化藥及生物制品)》公布,四環醫藥有多款藥品進入國家重點監控合理用藥藥品目錄,公司仿制藥業務也因此受到影響,這也對公司整體業績產生了巨大影響。

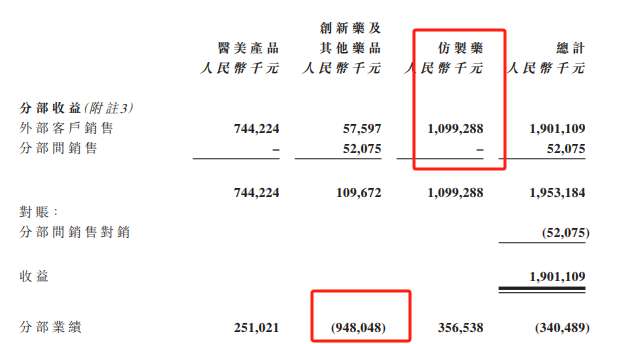

分業務來看,2024年仿制藥分部共實現收益10.99億元,同比下降21.4%,占比58%;醫美分部共實現收益7.44億元,同比增長65.4%,占比39%;創新藥及其他藥品的收益為0.58億元,同比上升一月二388.1%,占比3%。

仿制藥部分營收主要是受到集采及部分產品由相關管理當局納入重點監控目錄的影響,從而導致仿制藥業務的整體平均價格和銷量年內出現較大下降。仿制藥業務持續萎縮可能進一步壓縮現金流,而創新藥研發的高投入和不確定性仍將拖累短期利潤。

2024年,四環醫藥持續推動仿制藥向創新藥及生物藥領域的創新轉型,由于該板塊內仍有多個在研產品,本集團為保證產品的快速推進,始終保持較高水平的研發開支,但商業化落地進度又較慢,這也就使得創新藥分部業績虧損規模較大,虧約9.48億元。

(資料來源:公司公告)

(資料來源:公司公告)

創新藥板塊持續虧損 軒竹生物赴港IPO存未知、大量削減研發人員

2022年5月,四環醫藥公告稱,公司擬分拆控股子公司軒竹生物至A股上市,目的包含為軒竹生物提供單獨及獨立的融資平臺,進而為其增長和擴張提供資金。2024年5月24日,軒竹生物主動撤回IPO申請,上交所也終止軒竹生物在科創板的IPO。同年12月,軒竹生物遞表港股IPO。

2024年,軒竹生物的基本面發生了一些變化。一方面,公司創新藥研發從“顆粒無收”到有一款商業化藥物——“安奈拉唑鈉腸溶片”。另一方面,或是為了加速推進軒竹生物上市,四環醫藥大比例裁撤研發人員,使得研發費用大幅下降。

(資料來源:公司公告)

(資料來源:公司公告)

目前,安奈拉唑鈉腸溶片是軒竹生物唯一一款已商業化的藥物,但該產品的創收情況是否能在未來一段時間維持增長,仍充滿未知。軒竹生物招股書提到,受集采帶來的降價等因素影響,中國口服PPI市場規模從2019年的140億元逐年下降至2022年的106億元,在2024年的市場規模預計也僅為103億元。未來幾年,預計中國口服PPI的市場規模也不會有較大的增長速度。

從行業競爭格局來看,國內PPI市場競爭也頗為激烈。公開資料顯示,目前已有多款PPI在中國獲批上市,其中五款為仿制藥,全部被納入了帶量采購計劃,而另一款創新藥艾普拉唑也已面臨著仿制藥PPI的競爭。

盡管有一款藥物實現了商業化,但軒竹生物仍未實現盈利。招股書顯示,2022年、2023年和2024年上半年,軒竹生物分別虧損5.12億元、3.01億元和1.11億元。從年報上來看,四環醫藥創新藥及其他藥品的收益約為5760萬元,同比上升約388.1%。但由于該板塊仍有多個在研產品,有較大的研發開支,所以年內該部分業績虧損達9.48億元。

2024年,四環醫藥的研發開支有所縮減,從2023年的5.78億元縮減至2024年的4.74億元。公司研發開支大幅縮減的根本原因在于研發人員費用的大幅縮減。

據軒竹生物兩版招股書數據顯示,截至2022年9月30日的研發人員為338人,占總體員工數的比例高達83.46%;而到了2024年6月30日,研發職能的雇員數量僅為119人,占比55.9%,不到兩年的時間,軒竹生物的研發人員減少了65%。

短期內大比例裁撤研發人員,是否影響后續研發項目的開展?同時,該業務板塊也不可能一直靠裁撤研發人員以縮減研發開支,該業務板塊商業化落地能否板塊虧損局勢仍有待進一步觀察。

肉毒素先發優勢減弱、醫美業務銷售成本增長 少女針可否助力四環醫藥扭虧?

2020年10月,四環醫藥獨家代理的韓國生物制藥公司Hugel,Inc.生產的注射型A型肉毒素“樂提葆”獲得藥監局的批準上市,成為第4個獲準在中國上市的A 型肉毒素。2021年2月四環醫藥代理的該產品上市銷售,也使公司受到了廣泛的關注。

由于國內獲批的肉毒素品牌較少,“樂提葆”(Letybo)的成功上市為四環醫藥醫美版圖的開拓奠定了基礎。2021財年,公司醫美業務營收及凈利潤分別為約3.99億元及約2.49億元,同比分別增長1383.3%及971.1%。一時間,醫美業務成為了四環醫藥扭轉業績頹勢的抓手。

2024年9月,復星醫藥(23.900, 0.00, 0.00%)旗下注射用A型肉毒毒素產品已獲得國家藥品監督管理局批準上市,成為國內第六款獲批的肉毒素產品除此之外,愛美客(178.300, 0.00, 0.00%)“注射用A型肉毒毒素”已完成III期臨床試驗,目前正處于注冊申報階段。。隨著不斷有新的產品獲批進入,國內肉毒素市場的競爭格局進一步加劇。對于四環醫藥而言,這或削減公司的先發優勢、進而影響醫美板塊業績狀況。

2024年,公司的銷售成本為6.59億元,同比增長16.7%,主要是由于醫美業務的銷售增長所致。

值得關注的是,4月1日,國家藥品監督管理局醫療器械批準證明文件送達信息顯示,四環醫藥旗下渼顏空間生物科技(吉林)有限公司的注射用聚己內酯微球面部填充劑獲批。這是國內第三款獲批的少女針。至于少女針是否可以挽救四環醫藥利潤頹勢,仍有待進一步觀察。

《電鰻快報》

手機版

手機版

相關新聞