2025-04-10 13:23 | 來源:電鰻快報 | 作者:俠名 | [基金] 字號變大| 字號變小

這一天,股市、原油、黃金、美元全都出現大跌,市場上甚至出現了“只要現金、拋售所有資產”的恐慌情緒。可見,“對等關稅”影響之大,不僅會沖擊短期市場情緒、影響投資者...

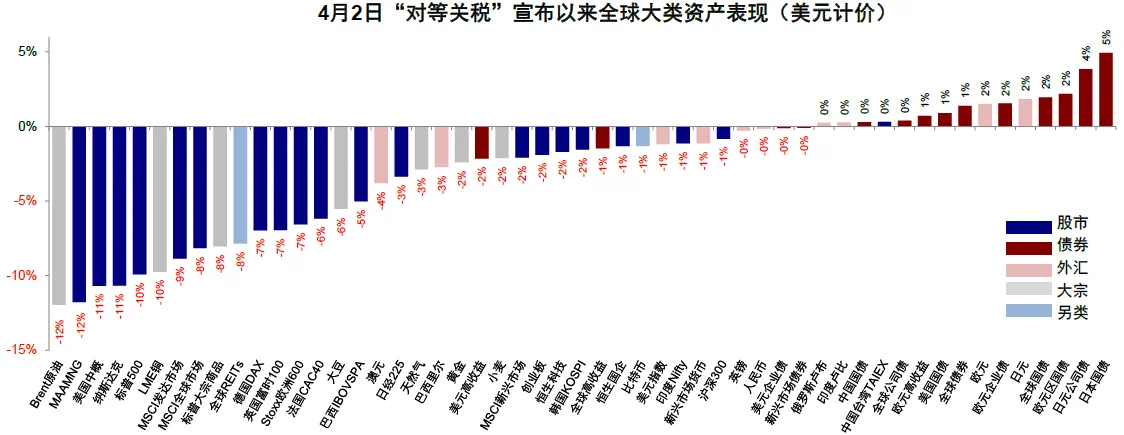

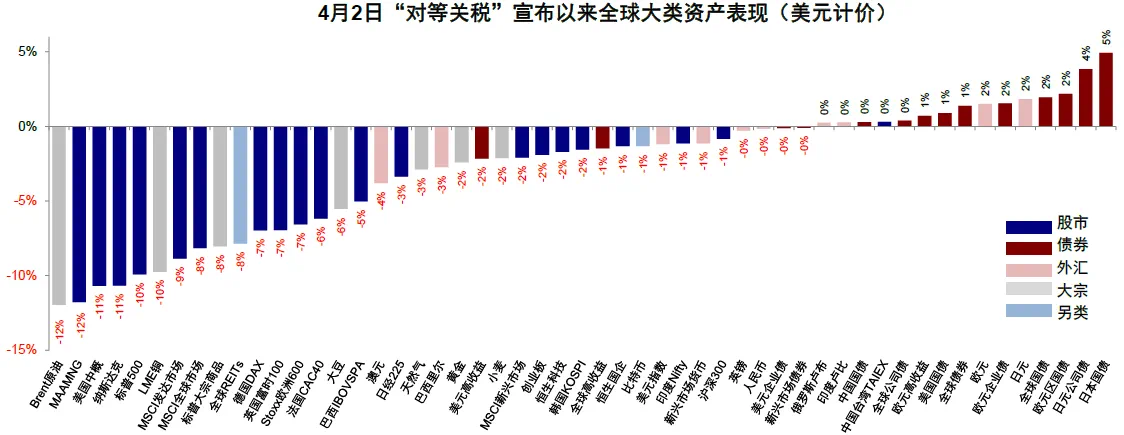

北京時間4月3日凌晨,特朗普政府宣布將于4月5日起對所有國家征收10%的“基準關稅”,4月9日起對美國貿易逆差最大的國家征收更高關稅,其中中國再加34%。在關稅大超預期的沖擊之下,本周一,全球資產開啟避險模式,這直接導致了全球權益市場陷入劇烈波動,風險資產陷入普跌。

?

這一天,股市、原油、黃金、美元全都出現大跌,市場上甚至出現了“只要現金、拋售所有資產”的恐慌情緒。可見,“對等關稅”影響之大,不僅會沖擊短期市場情緒、影響投資者對現有全球秩序的信心,更會影響美國增長、通脹與政策路徑,以及被加征國的經濟和金融狀況,這些又會進一步折射到全球市場和資產上。

?

圖片發布日期:2025年4月8日

一、關稅大博弈

?

這“對等關稅”為何會對全球市場影響如此之大?

?

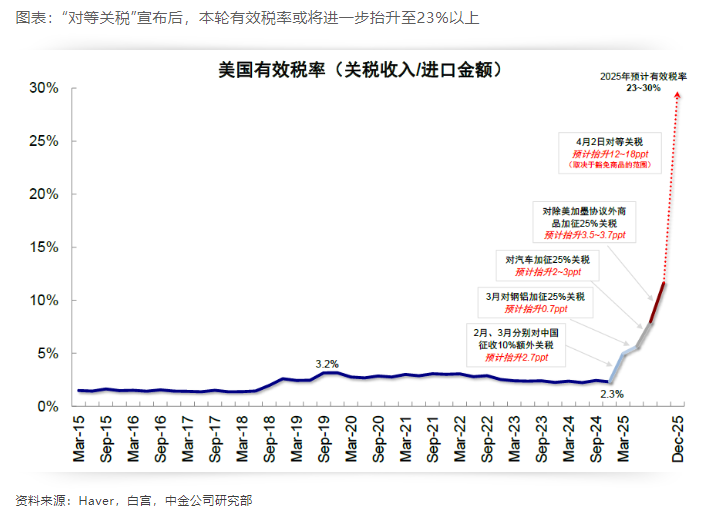

中金公司根據USTR公布的計算方法,(美國對另一國家的貿易逆差)=(關稅變化*進口需求的價格彈性*關稅對進口價格的傳遞效應系數*美國從另一國家的進口量),簡化公式為:

?

美國對某國加征關稅稅率=美國對其逆差/美國從該國的進口總量。

?

“對等關稅”出臺前,美國有效稅率已經從2.3%升至5.7%,以此來估算,若使雙邊貿易達到所謂“平衡”的互惠水平,稅率將進一步升至23%以上,為過去百年以來的新高。

圖片發布日期:2025年4月8日

而如果綜合考慮最惠國稅率、特朗普“關稅1.0”時期對我國加征的四輪301關稅、今年2月和3月的20%關稅后,再疊加此次的對等關稅,根據中信證券測算,從今年4月9日起,中國輸美商品將面臨大約68%的關稅稅率。

?

市場對特朗普上任以來頻頻發動關稅博弈的意圖有多重解讀,歸總起來不外乎三個:

1)或以關稅收入來平衡美國財政收支壓力;

2)或以關稅工具敦促制造業回流美國;

3)或借關稅之手開展一輪中美產業博弈(一如上世紀70~90年代美日貿易戰)。

?

不論特朗普發動關稅博弈的初衷是什么,有一點比較確定:達成上述三重目的的任何一項,都意味著全球將經歷一次較為深刻的關稅博弈,幅度遠超2018年。

?

而這些關稅措施最終都指向一個方向,“利用規則、顛覆規則、重塑規則”,進而再造全球貿易新框架。

?

所以本輪“關稅風暴”并不普通,而是美國試圖顛覆二戰之后貿易大框架的關稅大博弈,關稅規則重構本質上是新一輪全球政治博弈。

?

這就好比“扳手腕”,雙方都要使勁,美國對全球市場施加了多大的壓力,美國宏觀經濟自身也同樣承受了多大的壓力。所以我們可以看到,對等關稅落地之后,全球股票大跌,據Wind數據顯示,截止4月8日,納指周度大跌10個點。

?

所以最終本輪“關稅風暴”能持續多久,這種“傷敵一千,自損八百”的政策會行至多深,還要取決于美國經濟能在多大程度上承受關稅博弈的后果。當前美國經濟本就處于較為脆弱的位置,如果在關稅壓力下,美國經濟步入高通脹、低增長的狀態,“對等關稅”能否持續下去還未可知。

?

同時,當我們分析美國關稅政策對于我國經濟、對A股的影響會有多大時,也應當理性看待我國經濟發展良好態勢,堅定應對美這一輪遏壓的信心。

二、堅定“以我為主”的信心

?

在美國出臺了“對等關稅”后,我國迅速做出反應,4月4日,國務院關稅稅則委員會發布公告,對原產于美國的所有進口商品加征34%關稅,率先做出反制。與此同時,多個美國盟友也表達強烈不滿和明確反對,表示將采取措施加以反制。往后看,隨著各國陸續做出反制以及談判進展,關稅不確定性對市場的影響或將進入一個新的階段。

1、我國經濟本身具有強大抗壓能力

?

誠然,短期內關稅壓力將嚴重抑制雙邊貿易,不可避免地對我國出口造成負面影響。但值得注意的是,我國是超大規模經濟體,面對美國的關稅沖擊,我們本身是具有強大的抗壓能力的。

?

近年來我國積極構建多元化市場,對美市場依賴已在下降。統計局數據顯示,我國對美出口占全部出口的份額已從2018年的19.2%降至2024年的14.7%,對美出口下降不會對整體經濟造成顛覆性影響。

?

同時,美國內不少產品對我國的依存度也較高。當前美國不僅在很多消費品上離不開中國,很多投資品和中間產品也需要從中國進口,短期內在國際市場上很難找到替代來源。在全球產供鏈深度交融的大背景下,中美貿易不可能完全中斷。

?

而且,新興市場經貿合作的潛力也非常大,日益成為我國穩外貿的重要基礎。我國是全球150多個國家和地區的主要貿易伙伴,對東盟、對一帶一路國家的出口占比都保持較快增長勢頭。

?

所以反映在市場上,中美關稅沖突對股市的影響多為消息面的短期沖擊,并且,期間隨著談判進程的推進,市場同樣存在相機反彈的潛力。

?

回顧2018-2019年,在歷次美方放出新一批關稅清單的風聲后,A股往往劇烈震蕩,但在該清單靴子落地后,A股由于已經提前消化,通常反應有限。并且,期間由于中美關稅沖突并非持續升級,而是存在數輪“沖突-談判-緩和”的循環,相應的股市也并非單邊下行,而是相機存在較大的反彈潛力。如2018年底G20“習特會”后中美進入90天的階段性談判期,疊加國內政策暖風頻吹,市場情緒快速修復,A股也于2019年1-4月走出了一波強勢的修復行情。

圖片發布日期:2025年4月6日

2、制造業大國優勢明顯

?

美國貿易保護主義對全球貿易體系帶來巨大沖擊,也給中國貿易環境增添了壓力,但我們也要注意到中國制造業方面的優勢。實際上,我國制造業的競爭力優勢比較明顯。

?

中金公司研究報告顯示,我國是世界上少有的擁有全部工業門類的制造業大國。我國已經擁有41個工業大類、207個工業中類、666個工業小類,形成了獨立完整的現代工業體系。根據聯合國工業發展組織的數據,2023年全球制造業增加值前五的國家和地區分別為中國(4.78萬億美元)、美國(2.84萬億美元)、日本(0.84萬億美元)、德國(0.84萬億美元)、韓國(0.47萬億美元),我國排在全球第一。從占比來看,我國制造業增加值在全球的占比持續提升,優勢持續擴大。2023年,我國制造業增加值在全球占比為29.6%,較2019年上升2.4個百分點,反映了我國制造業的韌性和競爭力在不斷加強。

?

大市場帶來的規模優勢使得我國制造業具有成本上的相對優勢。例如,我國光伏、風能等可再生能源累計裝機容量從2008年的17萬MW提升至2024年的183萬MW,占全球累計裝機容量的比例從16.4%提升至41.1%。與此同時,我國的可再生能源價格持續降低,光伏、陸上風電的平準化度電成本已低于燃煤標桿電價。而且,隨著我國的科技創新能力的提高,我國制造業產業不斷升級,競爭力不斷提高。根據統計局的數據,我國高技術產業工業增加值增速持續高于工業增加值整體增速,高技術產業占比不斷提升。2024年,我國高技術制造業工業增加值同比增長8.9%,較工業增加值整體增速高3.1個百分點。

?

以新能源汽車、人工智能、機器人等為代表的新質生產力不斷發展。根據國家統計局數據,2024年,中國新能源車產量同比增長38.7%。根據Gartner的數據,中國數據中心系統的支出在2024年同比增長40%,占全球總支出的24.5%。根據國際機器人聯合會的數據,2023年,我國工業機器人裝機量占全球51%,工業機器人保有量占全球的41%。

?

3、當前我國經濟企穩向好,應對美關稅沖擊有底氣、有信心

?

更重要的,則是當前無論是國內所處的內外部環境、潛在增量政策的儲備,還是基于未來經濟轉型的戰略訴求,相比2018年,本輪對于外部不確定性的應對都將更加具備信心和底氣。

?

過去幾年,中國金融周期下行給經濟帶來了壓力,但經濟轉型總體上比較順利,新發展模式基本確立,供給端科技創新的重要性提升,需求端消費的重要性上升,而政策在促進需求方面仍有較大的空間。中國經濟的轉型從供給端來看,曾經起主導作用的傳統基建與地產重要性相對下降,而科技創新類行業對增長的貢獻上升;從需求端來看,消費對經濟大盤的重要性上升。中國中央財政的杠桿率較低,仍有較大的擴張潛力;貨幣政策利率也有進一步下調的余地。

?

隨著去年9月以來宏觀政策基調轉變、新一輪穩增長政策持續加碼,內需已在逐步助力經濟增長。與此同時,年初以來以DeepSeek為代表的科技突破,更是外部封鎖下國產替代的最佳例證,這些都將成為我們應對外部壓力的信心來源。

4、面對外部的不確定性,當前國內依然有較為充足的政策儲備進行對沖

?

我們已與美國打了8年貿易戰,積累了豐富的斗爭經驗,對其可能造成的沖擊有充分估計,應對預案的提前量和富余量也打得較足。

?

去年中央經濟工作會議已經就如何應對美新一輪對華遏制打壓作出全面部署,強調要充實完善政策工具箱,根據外部影響程度動態調整政策,加強超常規逆周期調節,提高宏觀調控的前瞻性、針對性、有效性。

?

從近期出臺的生育補貼、消費金融貸、《提振消費專項行動方案》等政策來看,國內宏觀政策著力點已經逐步在向民生、需求側傾斜。

?

與此同時,年初以來貨幣政策也主要聚焦防風險、防空轉、穩匯率,貨幣寬松相對謹慎。因此,本輪國內政策早已為應對外部不確定性留有“后手”,后續更加有力的宏觀政策有望進一步落地對沖外需壓力,包括擇機降準降息、“兩重”“兩新”超長期特別國債等財政刺激加碼、進一步加大擴內需促消費力度等。

?

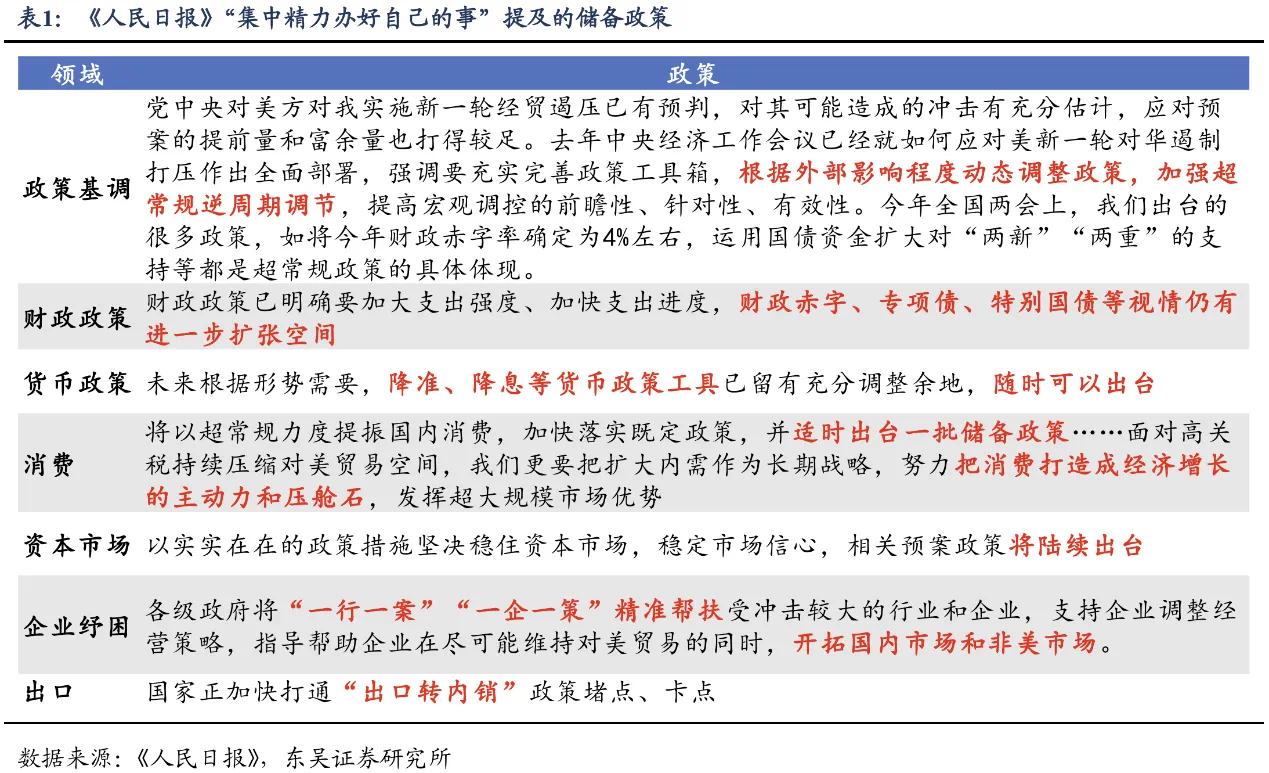

人民日報表示,未來根據形勢需要,還有諸多儲備政策,如降準、降息等貨幣政策工具已留有充分調整余地,隨時可以出臺,財政政策已明確要加大支出強度、加快支出進度,財政赤字、專項債、特別國債等視情仍有進一步擴張空間等。

圖片發布日期:2025年4月8日

總之,咱們中國經濟是一片大海,而不是一個小池塘。想阻隔一個池塘容易,但想阻隔一片大海難。面對這場裹挾著規則顛覆與利益重構的“關稅風暴”,我們既無需放大短期的陣痛,更不必低估自身的韌性。從2018年貿易戰硝煙中淬煉出的鎧甲,已在產業升級、出口多元化、科技自主創新、政策儲備充足的鍛造中愈發堅韌。

來源:諾安基金

參考文獻:

1、人民日報評論員:集中精力辦好自己的事,人民日報客戶端,人民日報評論員,2025-04-06

2、華泰 |聯合解讀:超預期的“對等關稅”,易峘,華泰睿思,2025年04月04日

3、中金:中國有空間應對全球貿易沖擊,張文朗、黃亞東等,中金點睛,2025年04月07日

4、【興證策略張啟堯團隊】以我為主,三條主線防守反擊,興證策略張啟堯團隊,堯望后勢,2025年04月06日

5、中信建投:聯合解讀關稅政策的影響,中信建投證券研究,2025年04月07日

6、中金:“對等關稅”的沖擊會有多大?,劉剛、楊宣庭等,中金點睛,2025年04月08日

7、【東吳蘆哲】應對關稅沖擊,逆周期政策還有哪些可選項?,蘆哲,宏觀fans哲,2025年04月08日

風險提示:

市場有風險,投資須謹慎。本觀點僅代表當時觀點,今后可能發生改變,僅供參考,不構成投資建議或保證,亦不作為任何法律文件。投資者投資于本公司管理的基金時,應認真閱讀《基金合同》、《托管協議》、《招募說明書》、《風險說明書》、基金產品資料概要等文件及相關公告,如實填寫或更新個人信息并核對自身的風險承受能力,選擇與自己風險識別能力和風險承受能力相匹配的基金產品。投資者需要了解基金投資存在可能導致本金虧損的情形。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金管理人管理的其他基金的業績不代表本基金業績表現。基金的過往業績及其凈值高低并不預示其未來業績表現。基金管理人提醒投資者基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資者自行負擔。我國基金運作時間較短,不能反映股市發展的所有階段。

《電鰻快報》

手機版

手機版

相關新聞