2025-03-26 14:20 | 來源:搜狐財經 | 作者:俠名 | [基金] 字號變大| 字號變小

?據了解,該方案內容涉及公募基金考核機制、費率改革、權益產品、合規管理、代銷機構等多方面相關內容。

近期,一份公募基金改革方案初稿在業內流傳。

據了解,該方案內容涉及公募基金考核機制、費率改革、權益產品、合規管理、代銷機構等多方面相關內容。

其中,關于基金經理考核的細則引人注目。方案稱,要建立長周期考核機制,三年以上業績不低于80%,五年以上業績不低于50%;低于業績比較基準10%或者負收益的產品,基金經理薪酬下降50%。

“這次改革的三大要點就是引導絕對收益考核、構建差異化產品體系,并加速行業供給側改革,我認為還是非常切中要害的。”一位基金人士稱,“只是這些話說起來簡單,實際執行中的問題卻千頭萬緒,能否達到初衷也是未知數。”

據了解,此前已經有一些公司會按照1年、3年、5年的方式進行綜合考核,部分頭部基金公司,在一兩年前對基金經理風格穩定性、相對基準收益的考核,就在向方案上靠攏。

在上述人士看來,若網傳細則落地,會有更多基金經理做主動的指增模式,配置更均衡,和基準指數貼得更近,只做一些小幅的行業風格的偏離和個股的優選。

“這樣的話,一方面是可以保證一定的下限,另一方面,主動基金就更加失去靈魂了。”該人士稱。

近三年收益率不低于80%

據網傳方案初稿,公募基金高管層面,降低規模、排名收入、利潤等指標權重,基金業績指標權重不低于50%,基金經理層面建立長周期考核機制。

具體來看,要求基金經理三年以上業績不低于80%,五年以上業績不低于50%;將凈值增長率、基金利潤率、盈利客戶占比、業績與基準偏離度等指標加入基金經理考核,相關權重不低于80%。

此外,基金利潤率在高管業績中考核權重不低于50%,在一般投研人員業績相關指標中不低于50%。

據萬得數據,截止3月25日,近三年以上業績不低于80%的基金僅6只(A、C類分開計算),近五年以上業績不低于50%的基金有1023只。

其中,股票型基金幾乎“全軍覆沒”,近三年收益率均低于80%,近五年也只有286只收益率不低于50%;混合型基金中,有4只近三年收益率不低于80%,604只近五年收益率不低于50%。

不難發現,近三年基金業績要普遍差于近五年。在業內人士看來,A股波動率顯著高于其他市場,也存在比較明顯的周期性,基本上七八年一個大周期,如果基金經理沒有經歷一到兩輪的牛熊周期,很難對其綜合投資能力做出評判。

“單單滾動過去五年業績,比如2017~2021年這段時間,可能風格比較穩定,高質量高成長的基金經理表現比較好,但對偏價值的是有失偏頗的。”一位公募基金人士表示,“從現在再回滾五年,一些偏消費醫藥類的業績又會落到最后。”

據他介紹,很多公司確實會按照1年、3年、5年加起來的方式進行考核,并且3年和5年的權重會更高。一些頭部的公司,在一兩年前就開始有針對性地對基金經理風格的穩定性、相對基準收益,在考核上向這方面靠攏。

多只基金變更業績基準

關于薪酬改革,方案稱要結合產品與業績比較基準情況,對低于業績比較基準10%或者負收益的產品,基金經理薪酬下降50%,并強化業績延期支付和追索機制。

若業績不達標,基金經理薪酬削減50%,這一項規定引起了諸多討論。基于自身利益考量,為維持業績不掉隊,基金經理勢必會將倉位盡可能多地買入業績基準對應的ETF。

“最近可以看到,有一些大公司的產品已經開始在修改相應的業績基準,向一些類似Smart Beta這樣的情況去靠。”上述人士稱。

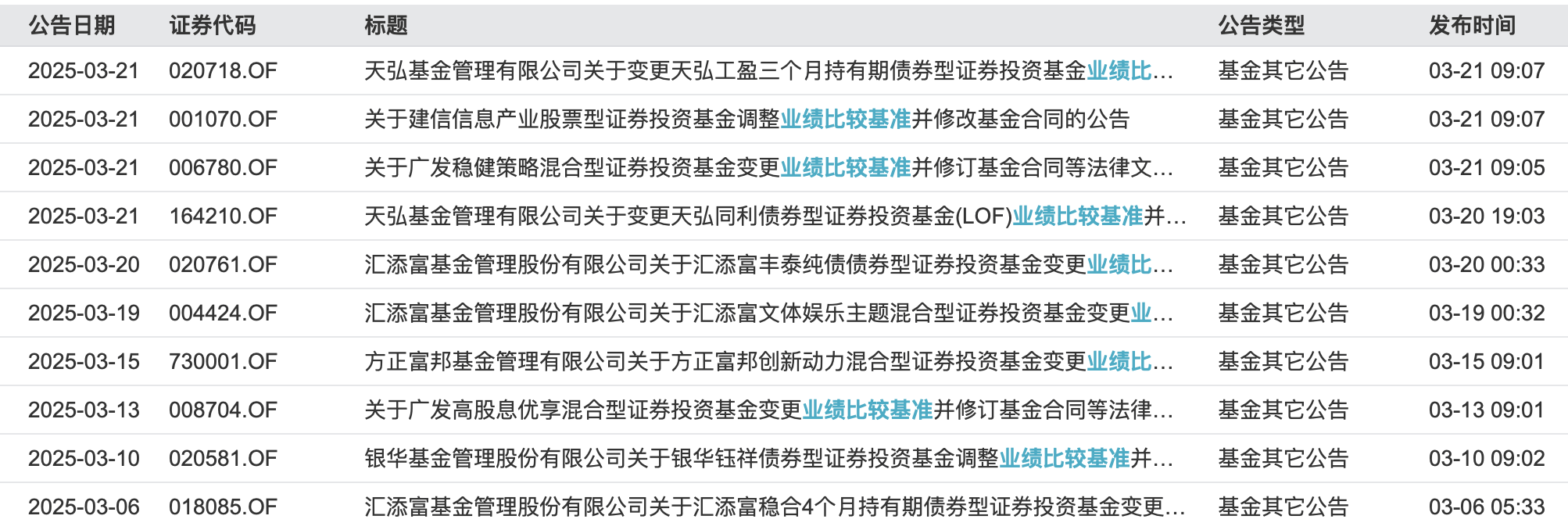

Wind數據顯示,3月以來已有多家基金公司宣布變更旗下產品變更業績基準,包括天弘基金、建信基金、廣發基金、匯添富基金、方正富邦基金、銀華基金等,涉及產品涵蓋債券型基金、股票型基金、混合型基金等。

3月21日,建信信息產業股票基金的業績比較基準發生變更,原業績比較基準為“85%×滬深300指數收益率+15%×中債總財富(總值)指數收益率”,調整后的業績比較基準為“中證TMT產業主題指數收益率×85%+中債總財富(總值)指數收益率×15%”。

同日,廣發穩健策略混合基金變更業績比較基準,原業績比較基準為“滬深300指數收益率×60%+人民幣計價的恒生綜合指數收益率×15%+中證全債指數收益率×25%”,變更為“中證紅利指數收益率×60%+中證港股通高股息投資指數收益率(使用估值匯率折算)×15%+中證全債指數收益率×25%”。

從主動權益基金來看,以滬深300指數等寬基為基準的產品,變更為采取中證紅利指數、中證TMT產業主題指數、中國戰略新興產業成份指數等更能體現產品風格的行業指數為業績比較基準,定位更加精準。

“更多基金經理可能會做主動的指增模式,配置地更加均衡一些,和這個基指數貼的更近一些,只做一些小幅的行業風格的偏離和個股的優選。“上述基金人士告訴搜狐財經,“這樣雖然可以保證一定的下限,主動基金也更加失去靈魂了。”

中小基金公司如何突圍?

“未來行業的馬太效應還會進一步加劇,整體呈現供給側出清的局面。”業內人士稱。

相比中小基金公司,頭部基金公司在產品線、投研團隊、渠道客戶等方面具備顯著優勢。在行業改革浪潮洶涌的當下,這一競爭優勢或將繼續擴大。

該人士稱,中小公司想要突圍是非常困難的,過去這些年主要就三條路,第一是固收上有一些資源積淀,現在空間也比較有限。

第二,個別的明星基金經理支撐團隊的規模,但是這兩年去明星基金經理的趨勢越來越明顯,很多中小公司也是因為明星基金經理的出走,規模流失了很多。

第三,部分公司有一些通道業務或特色化業務,有一些自有資源,但現在也在收緊。

整體而言,方案鼓勵機構關注長期業績。不過,目前國內個人投資者仍以短期持有為主,在缺乏制度性長錢的情況下,如何培育基民長期持有習慣?

“如果A股整個底層生態不發生變化,還是長期中低收益、超高波動市場的話,天然的不可能讓大家都形成長線持有的習慣,確實長線持有對于資金的使用效率和收益來說,并不是一個最為明智的選擇。所以說,我覺得單靠這個還是很難的。”上述基金人士稱。

該人士認為,最重要的還是要增強銷售的認知匹配性,買的時候讓大家知道基金最多可能會跌多少,對它大概的預期收益是多少,要做好匹配,客戶才可能拿得住,才可能最后賺到錢。

“另一方面,供給端需要更多偏長期均衡或者偏價值類的基金經理出現。”上述人士稱。

《電鰻快報》

手機版

手機版

相關新聞