2025-03-24 13:48 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

事實上,索通發展此前為跨界鋰電,定增融資11億收購欣源股份,就曾受到嚴重質疑。收購前,欣源股份盈利能力顯著高于頭部公司,而交易剛完成,欣源股份凈利潤就從之前盈利超...

日前,索通發展(16.540,0.05,0.30%)發布公告稱,擬以現金方式收購中國東方資產管理股份有限公司(以下稱“東方資產”)所持有的公司控股子公司山東索通創新炭材料有限公司(以下稱“索通創新”)23.97%股權,交易對價為4.7億元。

值得注意的是,此次收購索通創新交易溢價達45%,同時索通創新業績剛剛轉正,并且分季度看,業績增長已有放緩之勢。

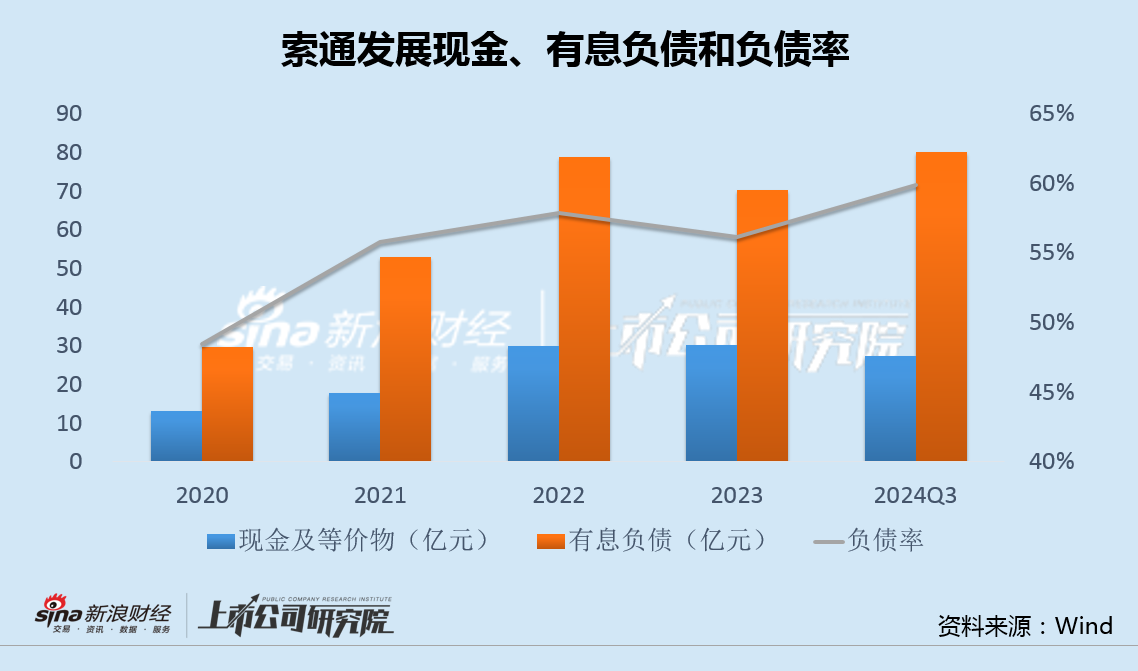

不僅如此,索通發展賬面現金27億,無法覆蓋48億短期借款,更遠低于同期80億的有息負債,盡管連續通過定增融資,公司負債率仍不斷走高,此次斥資4.7億收購控股子公司的少數股權,必要性令人不解。

事實上,索通發展此前為跨界鋰電,定增融資11億收購欣源股份,就曾受到嚴重質疑。收購前,欣源股份盈利能力顯著高于頭部公司,而交易剛完成,欣源股份凈利潤就從之前盈利超1億,迅速變為虧損1000多萬,并遠低于1.8億的業績承諾,業績變臉之快令人乍舌。

由于高溢價收購,7.5億商譽被一次性全額計提。此次再次大手筆現金收購,真實意圖值得關注。

資金缺口巨大溢價45%收購少數股權 連續定增融資負債率持續走高

索通發展發布公告,擬以現金4.7億收購東方資產持有的索通創新23.97%股權。交易完成后,索通發展將持有索通創新62.74%的股權。

對于此次收購,索通發展表示,標的公司具有良好的盈利能力和發展前景,本次交易將增加公司對控股子公司的持股比例,增厚上市公司股東權益。

根據評估報告,截至評估基準日2024年9月30日,索通發展股東全部權益賬面值為14.39億元,采用收益法評估后的股東全部權益價值為20.85億元,收購溢價達45%。

與此同時,索通創新2023年凈利潤為負,2024年剛剛轉正。此外,2024年上半年盈利5176萬元,前三季度盈利7129萬元,第三季度1953萬元,業績增長已有放緩之勢。

截至2024年三季度末,索通發展賬面現金約27億,不僅遠低于同期約80億有息負債,甚至無法覆蓋48億的短期借款。

2022年和2023年,索通發展通過定增,共計融資約17.5億,但負債率依然不斷走高,并在2024年三季度末達到59.85%的新高。

面對巨大的資金和債務壓力,索通發展此次仍欲斥資4.7億,收購控股子公司的少數股權,必要性著實令人不解。

曾定增融資11億跨界鋰電 標的業績迅速變臉7.5億商譽全額計提

此前,索通發展定增融資11億收購欣源股份跨界鋰電,就曾受到嚴重質疑。

索通發展是電解鋁用預焙陽極供應商。2022年,公司發布公告,擬通過定增融資11.4億元,收購欣源股份94.98%股份,正式布局鋰電負極材料領域。

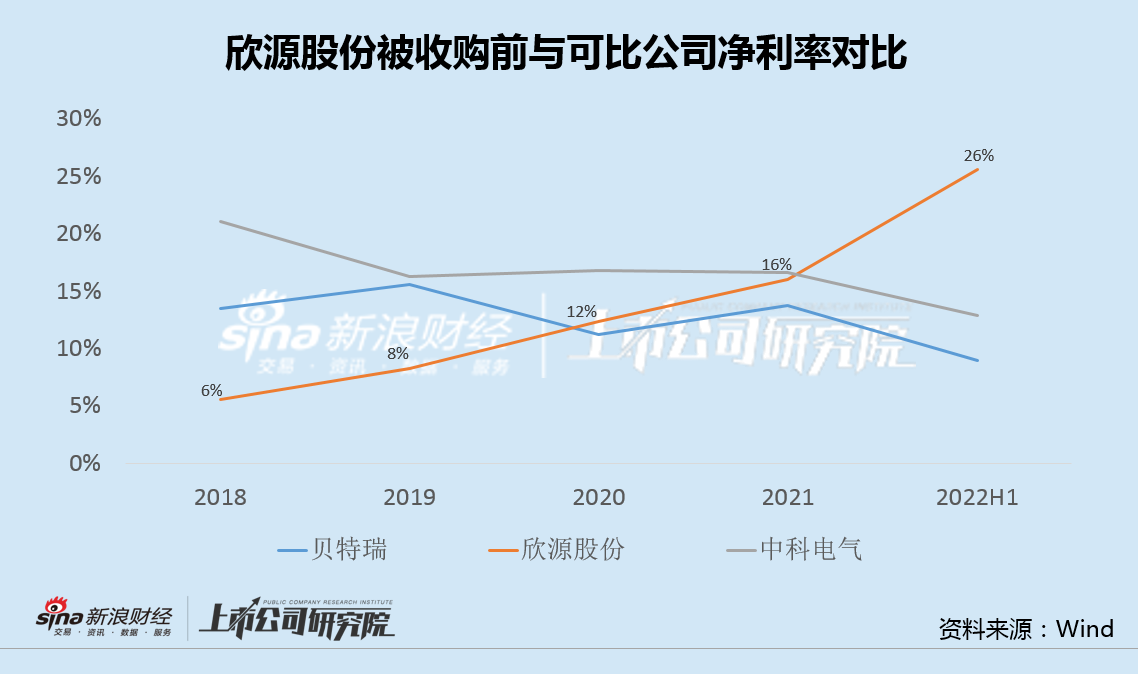

值得注意的是,在上述交易發生前,欣源股份凈利率從5.5%持續上升至25.6%;而可比上市公司貝特瑞(21.910,-0.39,-1.75%)和中科電氣(16.540,-0.06,-0.36%),同期凈利率卻均呈現震蕩下行之勢,欣源股份不僅盈利能力走勢與同行相反,在收購前夕更是大幅領先頭部公司。

交易完成后,欣源股份業績不出所料迅速變臉。

公告顯示,2020年、2021年和2022年1-7月,欣源股份營業收入分別為3.77億、5.09億和4.28億,凈利潤分別為4642萬元、8151萬元和10058萬元,業績呈連續大幅增長之勢。

而交易后的2023年,欣源股份實現凈利潤-1313.20萬元,由盈大幅轉虧,并且相較業績承諾值低19313.20萬元,扣非凈利潤-1973.41萬元,較業績承諾值低19973.41萬元。

2024年1-6月,欣源股份完成凈利潤-2988.82萬元,僅半年虧損就超此前一年虧損額的50%,虧損加速擴大。

不僅如此,由于高溢價收購,上述交易完成后的第一年,索通發展就將收購欣源股份形成的7.5億商譽一次性全額計提,導致公司當年歸母凈利潤從前一年的盈利9.05億,大降至-7.23億。

考慮到此前失敗的收購經歷,索通發展此次又大手筆進行現金收購,真實意圖值得關注。

《電鰻快報》

手機版

手機版

相關新聞