2025-03-18 09:13 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

2024年,中潤光能業績由盈轉虧,主要產品電池片售價大跌的同時,產能利用率也在下滑,毛利率和研發費用率顯著低于同行。即便如此,迫于行業高強度投入的特點,中潤光能費盡...

日前,中潤光能向港交所提交上市申請,中信建投(24.970,0.00,0.00%)國際和中信證券(27.860,0.00,0.00%)為其聯席保薦人。

值得注意的是,中潤光能原計劃在A股募資40億,后縮減至23億,但因產能過剩、資金占用、關聯交易等問題,于2024年6月被原保薦機構海通證券單方面撤銷保薦并終止IPO。時隔幾個月,公司在更換保薦人后,轉戰港交所。

2024年,中潤光能業績由盈轉虧,主要產品電池片售價大跌的同時,產能利用率也在下滑,毛利率和研發費用率顯著低于同行。即便如此,迫于行業高強度投入的特點,中潤光能費盡周折也要盡快尋求融資。

更令人擔心的是,產業一體化趨勢下,中潤光能下游組件廠商紛紛自建電池片產能,疊加日趨激烈的行業競爭,除了電池片產能利用率下滑外,公司存貨及其周轉天數大幅上升,未來業績和市場份額更為堪憂。

近幾年來,中潤光能借款和負債率顯著上升,而同時公司實控人卻大額資金占用,并在申請上市前曲線套現。

不僅如此,中潤光能部分股東突擊入股后,公司對其關聯方的采購額大幅增加,價格公允性也存在很大爭議,公司治理方面的嚴重瑕疵同樣不容忽視。

電池片售價、產能利用率雙下滑 毛利率、研發費用率低于可比公司

中潤光能主要從事太陽能(4.610,0.00,0.00%)電池材料的研發、生產和銷售。2022年至2024年,電池片業務收入占比分別為92.5%、91.0%和81.1%,一直是公司核心收入來源。

2024年,中潤光能實現營收113.20億,同比下降45.68%,凈利潤-12.90億,由2023年盈利16.72億轉虧。

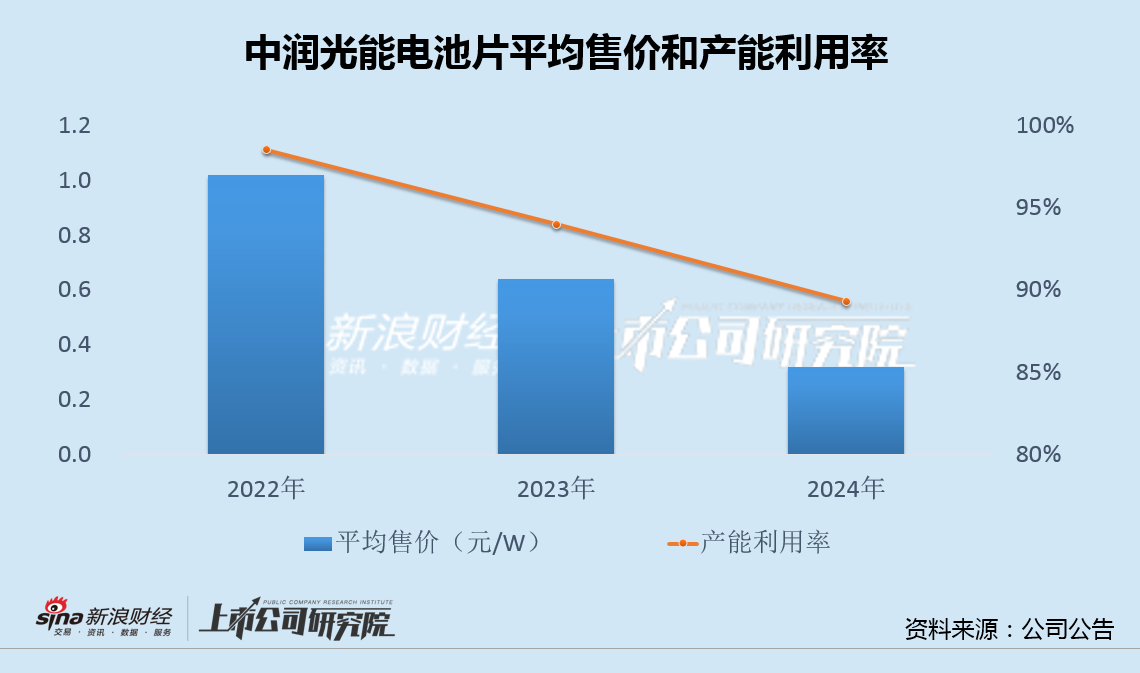

主要產品電池片售價持續大跌是業績虧損的重要原因之一。價格下跌的同時,隨著產能逐年擴張,產能利用率也從2022年的99%逐步下滑至2024年的89%。

值得注意的是,同樣處于產業鏈降價周期中,中潤光能2022年-2024年毛利率僅為11.8%、13.6%和-10.1%,顯著低于通威股份(21.660,0.00,0.00%)、愛旭股份(14.010,0.00,0.00%)等可比公司,2024年2.5%的研發費用率也低于3.5%左右的行業平均水平。

光伏屬于技術和資本密集型產業,技術迭代頻繁和產品同質化嚴重,導致市場競爭激烈,企業不僅需要在研發上高強度投入,以取得技術上的領先優勢,還必須砸重金建設產能,以謀求規模優勢。因此,融資能力就成為光伏企業最核心的能力之一,而上市募資則是最直接有效的選擇,誰能募集更多低成本的資金,誰留在牌桌上的機會越大。

正因為如此,即便在業績下滑、價格大跌、產能過剩的情況下,中潤光能費盡周折也要盡快尋求上市融資。

產業一體化限制發展空間 存貨和周轉天數大幅上升

比業績大幅轉虧更令人擔心的是,光伏組件廠商垂直一體化趨勢對中潤光能電池片銷售的沖擊正逐步顯現。

根據弗若斯特沙利文的資料,按光伏電池對外出貨量計,2024年,中潤光能在全球光伏電池制造商中排名第二,市場占有率14.6%,目前客戶涵蓋全球十大組件廠商中的九家。

然而,截至2023年底,晶科能源(6.920,0.00,0.00%)、晶澳科技(12.770,0.00,0.00%)、隆基綠能(17.670,0.00,0.00%)和天合光能(17.450,0.00,0.00%)等公司主要客戶,在一體化布局中,已分別建設了90GW、85GW、80GW和75GW的電池片產能。

從產業鏈布局看,組件廠商通過縱向整合實現硅片-電池-組件全鏈條覆蓋,顯著提升了自有電池片使用比例,這種趨勢意味著頭部組件廠對外部采購的依賴度持續降低,并直接削弱中潤光能的核心客戶資源,尤其是在TOPCon等高效電池技術迭代期,一體化廠商更傾向于優先保障自有產能的技術適配與成本控制。

光伏組件廠商的垂直一體化趨勢正重構行業競爭格局,中潤光能作為專業化電池片廠商,受到客戶資源流失、產能過剩、技術迭代與成本壓力的多重沖擊,或面臨更大的市場份額流失風險。

此外,產能過剩與價格戰進一步加劇了中潤光能的經營壓力。數據顯示,2023年光伏電池片環節產能已超200GW,而市場需求增速放緩至11%,導致行業供需失衡。作為第三方電池片供應商,中潤光能面臨客戶需求轉移和產能過剩的雙重挑戰。

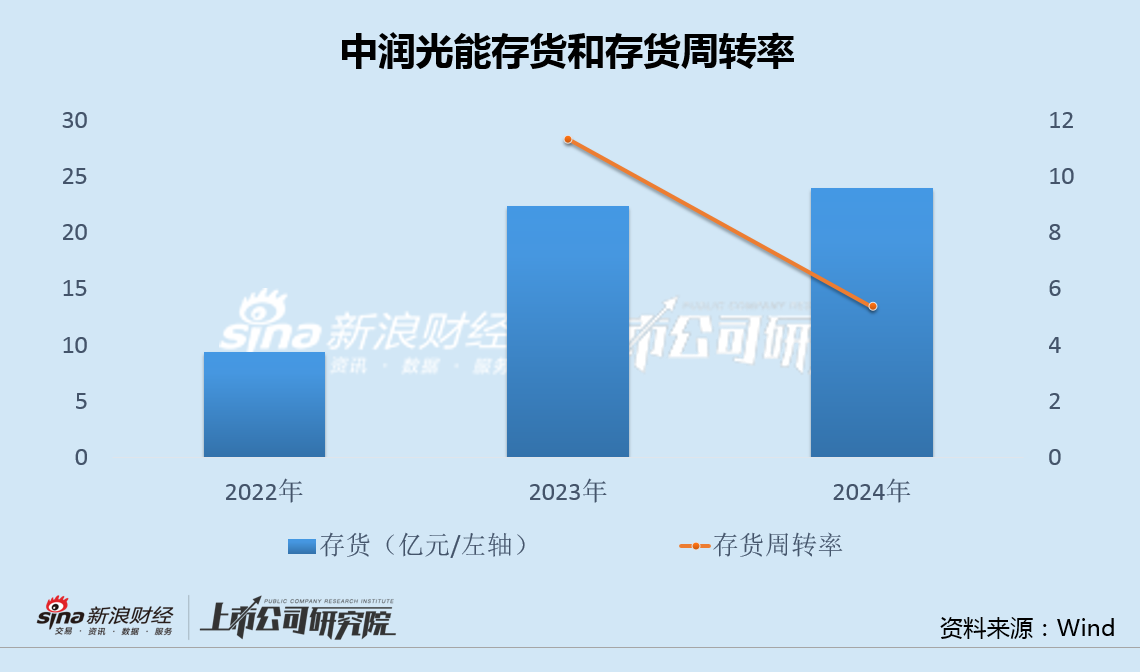

事實上,中潤光能已經感受到了外部環境變化帶來的巨大壓力。除了電池片產能利用率下滑外,中潤光能存貨從2022年末的9.4億大幅攀升至2024年末的24億,存貨周轉率也從2023年的11.34大幅下滑至2024年的5.37,已出現庫存積壓的風險。

2022年和2023年,中潤光能分別計提資產減值1.53億和2.53億。在光伏產業鏈價格疲弱的大背景下,面對高庫存和低周轉,中潤光能未來大概率還將計提可觀的存貨和固定資產減值,從而進一步拖累業績表現。

債務壓頂實控人大額資金占用并曲線套現 股東突擊入股關聯采購量價大增

業績壓力是一方面,“缺錢”則是中潤光能目前面臨的最棘手難題。

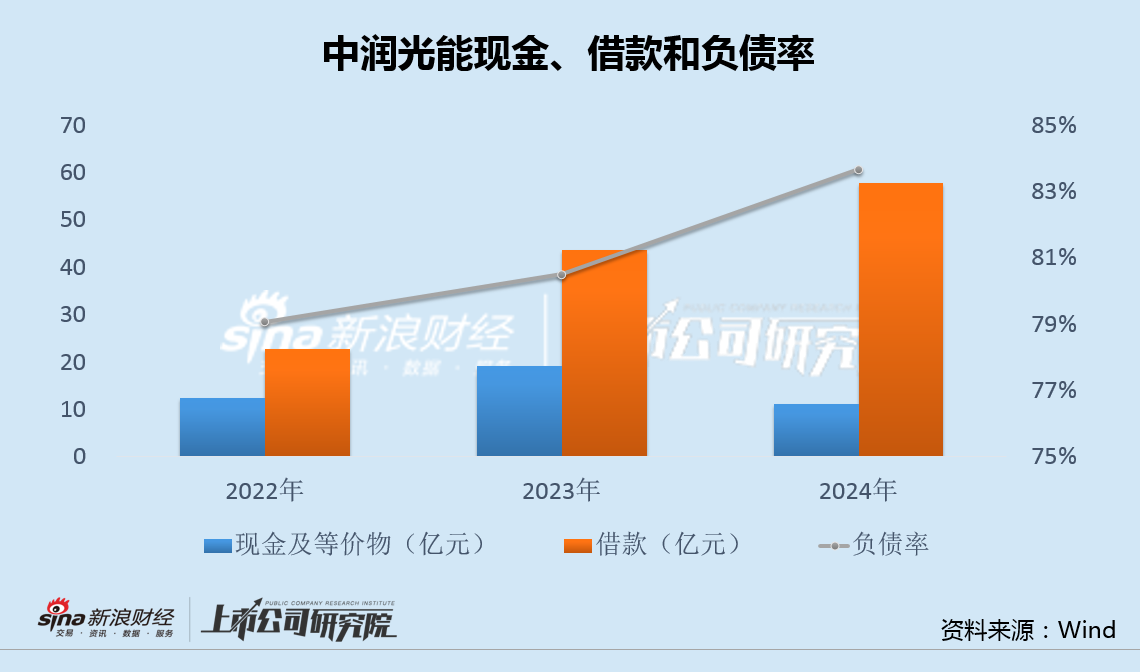

數據顯示,2022年-2024年,中潤光能現金及等價物先增后降,總體下滑,而短期和長期借款則從23億大幅上升至58億,負債率也從79%逐步攀升至84%,并長期高于行業65%左右的均值水平。

債務持續承壓的同時,中潤光能實控人卻存在大額資金占用,并在公司申請上市前集中套現。

公開信息顯示,2011年-2019年,公司實控人龍大強及其關聯方累計從中潤光能拆出資金3.31億元,用于投資中輝光伏、中宇光伏等同業公司,并償還個人融資款及利息。

2020年-2022年,關聯方新增資金占用15.49億元,主要用于產業布局、銀行貸款借新還舊及償還本息。部分資金被用于與中潤光能業務相似的企業,形成同業競爭,后通過資產重組將這些企業注入上市公司,實控人從中套現。

2021年-2022年,龍大強還通過轉讓潔源光伏、中宇光伏等關聯企業股權,從中潤光能獲得股權轉讓款11.19億元,其中6.84億元用于歸還占用資金,剩余部分用于家庭支出、投資其他企業及償還個人債務。深交所也曾要求核查資金流向是否涉及代墊成本、商業賄賂等問題。

此外,中潤光能部分股東突擊入股和關聯交易問題也十分突出。

公開信息顯示,2022年12月,國綠基金等機構突擊入股中潤光能后,新增國綠基金的關聯方云南宇澤作為主要供應商之一,公司向其采購額從2022年的65.66萬元暴增至2023年上半年的5.8億元,增幅高達882倍,同時4.58元/片的采購單價也高于4.54元/片的市場價。

面對業績和資金困境,以及在公司治理方面的嚴重瑕疵,中潤光能A股上市折戟后,更換保薦人赴港IPO,前景仍令人憂心。

《電鰻快報》

手機版

手機版

相關新聞