財(cái)經(jīng)

2025-03-17 09:50 | 來源:電鰻快報(bào) | 作者:李瑞峰 | [財(cái)經(jīng)] 字號(hào)變大| 字號(hào)變小

在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》注意到,愛舍倫的營業(yè)收入“原地踏步”,凈利潤甚至出現(xiàn)下降。此外,該公司的研發(fā)投入較低,其毛利率在報(bào)告期內(nèi)出現(xiàn)了大幅下降...

????????《電鰻財(cái)經(jīng)》 文 / 李瑞峰

????????1月9日,江蘇愛舍倫醫(yī)療科技集團(tuán)股份有限公司(以下簡(jiǎn)稱愛舍倫)北交所IPO收到了第二輪問詢函。招股書顯示,愛舍倫長(zhǎng)期專注于醫(yī)療健康事業(yè),主要從事應(yīng)用在專業(yè)的康復(fù)護(hù)理與醫(yī)療防護(hù)領(lǐng)域的一次性醫(yī)用耗材的研發(fā)、生產(chǎn)和銷售,通過 ODM/OEM 等方式為國際知名醫(yī)療器械品牌廠商提供相關(guān)產(chǎn)品。

????????在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》注意到,愛舍倫的營業(yè)收入“原地踏步”,凈利潤甚至出現(xiàn)下降。此外,該公司的研發(fā)投入較低,其毛利率在報(bào)告期內(nèi)出現(xiàn)了大幅下降。而且,與同行可比公司對(duì)比,該公司的毛利率和研發(fā)費(fèi)用率均遠(yuǎn)落后于同行可比公司,而且,該公司的研發(fā)費(fèi)用率遠(yuǎn)低于其銷售費(fèi)用率和管理費(fèi)用率。值得注意的是,愛舍倫的收入來源過于集中,關(guān)聯(lián)交易占比高。

????????業(yè)績(jī)幾乎“原地踏步”研發(fā)投入少

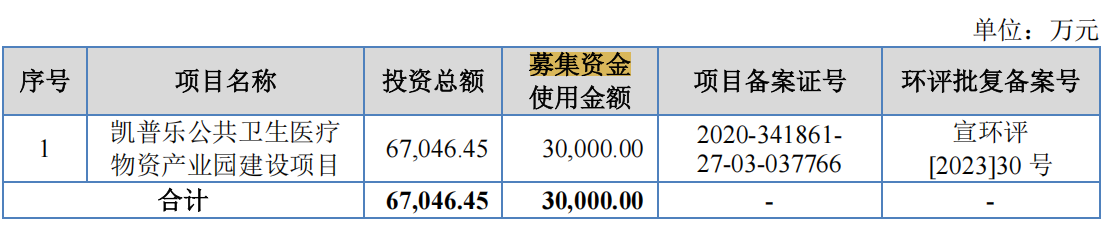

????????招股書顯示,此次IPO,愛舍倫計(jì)劃募集資金3億元,將全部用于凱普樂公共衛(wèi)生醫(yī)療物資產(chǎn)業(yè)園建設(shè)項(xiàng)目。

????????招股書顯示,上述項(xiàng)目建成后,可實(shí)現(xiàn)年產(chǎn)能醫(yī)用器械滅菌生產(chǎn)和技術(shù)服務(wù)(主要提供環(huán)氧乙烷滅菌服務(wù))12.00萬立方米;OTC產(chǎn)品系列、IPA、PVP等系列186,800.00萬包(片/支);醫(yī)用器械-袋類及管類(尿袋、胃食袋、血袋及相關(guān)系列)2,000.00 萬個(gè);醫(yī)用敷料(手術(shù)防護(hù)用品、醫(yī)用敷料用品、醫(yī)療護(hù)理用品)4,800.00 萬包(片/件)。

????????從2021年至2023年(以下簡(jiǎn)稱報(bào)告期),愛舍倫分別有58.28%、62.85%和56.8%的收入來自康復(fù)護(hù)理產(chǎn)品,分別有40.59%、33.02%和42.7%的收入來自手術(shù)感控產(chǎn)品,分別有1.12%、4.14%和0.5%的收入來自其他產(chǎn)品。

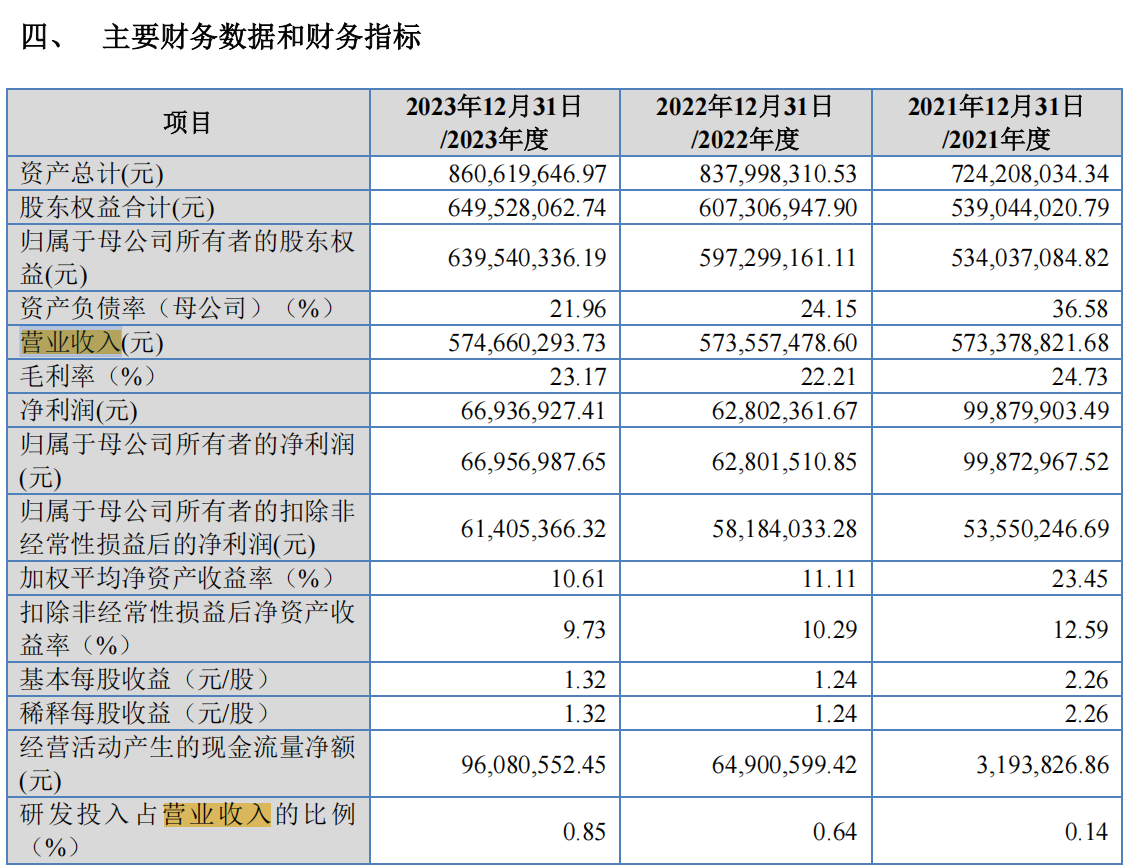

????????值得注意的是,當(dāng)愛舍倫投入募集資金擴(kuò)大產(chǎn)能的同時(shí),該公司的業(yè)績(jī)?cè)鲩L(zhǎng)非常乏力,營業(yè)收入幾乎原地踏步。報(bào)告期內(nèi),該公司的營業(yè)收入分別為5.73億元、5.74億元和5.75億元,年增長(zhǎng)率幾乎為零,這說明公司的銷售額增長(zhǎng)非常緩慢,甚至可能停滯了,也表明市場(chǎng)需求飽和或公司市場(chǎng)拓展乏力。

????????同期,愛舍倫的凈利潤分別為9988萬元、6280萬元和6694萬元。雖然2023年比2022年有所回升,但相比2021年還是大幅下降。這說明公司的盈利能力在2022年出現(xiàn)了顯著下滑,盡管在2023年有所恢復(fù),但還沒有回到2021年的水平。

????????報(bào)告期內(nèi),愛舍倫的毛利率分別為24.73%、22.21%和23.17%,該公司的毛利率的波動(dòng)可能反映了成本控制的問題或者市場(chǎng)競(jìng)爭(zhēng)加劇,導(dǎo)致公司無法維持較高的利潤率;同時(shí)也顯示了該公司的成本控制能力減弱或市場(chǎng)競(jìng)爭(zhēng)加劇導(dǎo)致定價(jià)承壓。

????????在毛利率低位徘徊時(shí),愛舍倫的研發(fā)投入占營業(yè)收入的比例在2021年只有0.14%,2022年上升到0.64%,2023年再上升到0.85%。雖然研發(fā)投入在增加,但比例仍然非常低,說明該公司在研發(fā)上的投入不足,很難通過創(chuàng)新來推動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng)。

????????報(bào)告期內(nèi),愛舍倫的加權(quán)平均凈資產(chǎn)收益率(ROE)從2021年的23.45%下降到2022年的11.11%,2023年繼續(xù)下降到10.61%。ROE的下降表明公司利用股東權(quán)益創(chuàng)造利潤的效率在降低,這可能與凈利潤下降或資產(chǎn)規(guī)模擴(kuò)大但未帶來相應(yīng)收益有關(guān),同時(shí)反映了該公司的資本使用效率大幅下滑,可能與凈利潤減少或資產(chǎn)周轉(zhuǎn)率降低有關(guān)。

????????而且,愛舍倫的基本每股收益和稀釋每股收益也呈現(xiàn)類似趨勢(shì),從2021年的2.26元下降到2022年的1.24元,2023年略微回升到1.32元,但遠(yuǎn)低于2021年的水平。這可能影響投資者對(duì)公司的信心,進(jìn)而影響股價(jià)和融資能力。

????????愛舍倫的業(yè)績(jī)?cè)鲩L(zhǎng)放緩的主要原因可能包括:營業(yè)收入增長(zhǎng)停滯、凈利潤大幅波動(dòng)且未恢復(fù)至歷史高位、毛利率下降、資產(chǎn)負(fù)債率降低限制了擴(kuò)張能力、研發(fā)投入不足以及ROE下降導(dǎo)致的資本使用效率降低。此外,雖然現(xiàn)金流改善,但未能有效轉(zhuǎn)化為業(yè)務(wù)增長(zhǎng),可能反映出公司在戰(zhàn)略投資或市場(chǎng)拓展方面的不足。

????????研發(fā)費(fèi)用率和毛利率均遠(yuǎn)落后于同行

????????招股書顯示,截至招股說明書簽署日,愛舍倫擁有42項(xiàng)實(shí)用新型專利、10項(xiàng)外觀設(shè)計(jì)專利,并擁有著作權(quán)2項(xiàng),同時(shí)擁有5項(xiàng)在審發(fā)明專利。

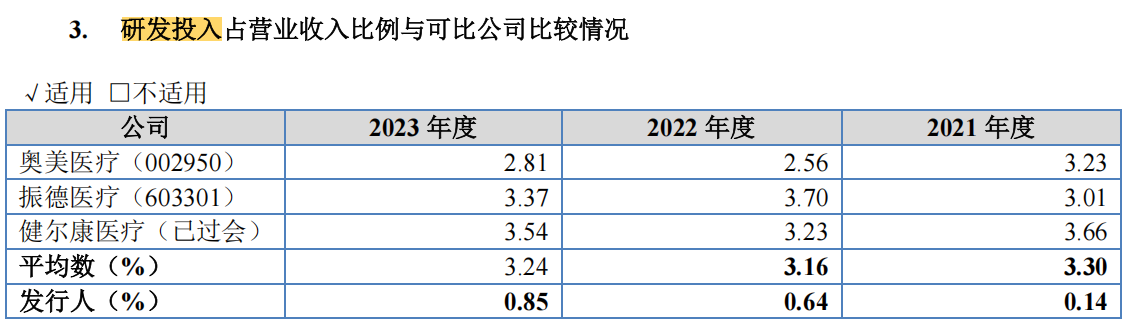

????????報(bào)告期內(nèi),該公司的研發(fā)投入金額分別為79.16萬元、366.09萬元和490.93萬元,占當(dāng)期營業(yè)收入的比例分別為0.14%、0.64%和0.85%。

????????值得注意的是,同期,愛舍倫的可比公司的研發(fā)投入占比平均值分別為3.30%、3.16%、3.24%,差距達(dá)3倍以上。此外,可比公司的研發(fā)投入占比整體穩(wěn)定,基本在3.01%至3.70%區(qū)間內(nèi),愛舍倫雖逐年提升但仍處于極低水平,2023年甚至不足可比公司均值的1/4。

????????研發(fā)投入大幅落后于同行,這說明愛舍倫可能將資源集中于短期收益領(lǐng)域,比如:生產(chǎn)擴(kuò)張、營銷,忽視長(zhǎng)期技術(shù)儲(chǔ)備。報(bào)告期內(nèi),該公司的經(jīng)營活動(dòng)現(xiàn)金流凈額大幅增長(zhǎng),2023年高達(dá)9,608萬元,但似乎未用于研發(fā)。

????????而同期,可比公司振德醫(yī)療和奧美醫(yī)療的研發(fā)占比均超2.5%,反映醫(yī)療行業(yè)對(duì)技術(shù)創(chuàng)新的高要求。愛舍倫低研發(fā)投入可能暴露其產(chǎn)品技術(shù)門檻低、依賴同質(zhì)化競(jìng)爭(zhēng)的風(fēng)險(xiǎn)。

????????相對(duì)于振德醫(yī)療、奧美醫(yī)療、健爾康醫(yī)療等企業(yè)分別為546、460、156人的研發(fā)團(tuán)隊(duì);8.13%、9.14%、10.01%的研發(fā)人員占比;647、395、55件專利數(shù),以及3%以上的研發(fā)費(fèi)用率而言,愛舍倫僅10人的研發(fā)團(tuán)隊(duì)、0.83%研發(fā)人數(shù)占比以及經(jīng)過連續(xù)提升之后也僅有0.85%的研發(fā)費(fèi)率,差距過于明顯,其中2021年的研發(fā)費(fèi)用僅79.16萬元,占當(dāng)年?duì)I收規(guī)模0.14%。

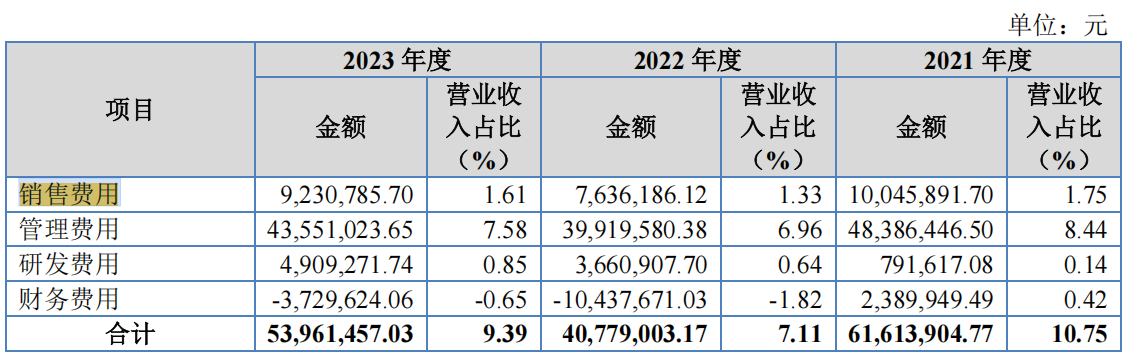

????????此外,愛舍倫的研發(fā)費(fèi)用遠(yuǎn)落后于銷售費(fèi)用和管理費(fèi)用。2023年度的研發(fā)費(fèi)用是491萬元,占營業(yè)收入的0.85%;而銷售費(fèi)用是923萬元,占1.61%,管理費(fèi)用是4355萬元,占7.58%。研發(fā)費(fèi)用明顯比銷售和管理費(fèi)用少很多。

????????業(yè)內(nèi)分析人士指出,研發(fā)費(fèi)用低可能是因?yàn)楣靖⒅囟唐趦?nèi)的銷售和日常管理,而不是長(zhǎng)期的技術(shù)創(chuàng)新。比如,公司可能認(rèn)為銷售和市場(chǎng)推廣能更快帶來收入,而研發(fā)需要較長(zhǎng)時(shí)間才能見效,所以資源分配上傾向于銷售和管理。此外,研發(fā)投入不足可能反映出公司管理層對(duì)技術(shù)創(chuàng)新的重視程度不夠,或者行業(yè)競(jìng)爭(zhēng)不激烈,不需要大量研發(fā)來保持競(jìng)爭(zhēng)力。

????????研發(fā)投入過低帶來的結(jié)果可能包括產(chǎn)品創(chuàng)新能力不足,技術(shù)落后,長(zhǎng)期競(jìng)爭(zhēng)力下降。如果公司持續(xù)在研發(fā)上投入不足,可能會(huì)導(dǎo)致產(chǎn)品同質(zhì)化嚴(yán)重,無法滿足市場(chǎng)需求的變化,最終影響市場(chǎng)份額和盈利能力。同時(shí),研發(fā)投入不足還可能限制公司進(jìn)入高附加值的新市場(chǎng)或開發(fā)新產(chǎn)品,進(jìn)一步影響增長(zhǎng)潛力。

????????在研發(fā)投入上的“吝嗇”讓愛舍倫的毛利率遠(yuǎn)低于同行可比公司。報(bào)告期內(nèi),該公司的的毛利率分別為24.73%、22.21%和23.17%,同期可比公司的毛利率分別為29.52%、30.92%和28.47%。可見,愛舍倫的毛利率落后于同行可比公司近5個(gè)百分點(diǎn)。

????????收入來源過于集中 關(guān)聯(lián)交易占比高

????????招股書顯示,愛舍倫在報(bào)告期內(nèi)的前五大客戶合計(jì)銷售收入占比分別為78.04%、81.99%和86.27%,存在客戶集中度較高及大客戶依賴的風(fēng)險(xiǎn)。

????????值得注意的是,愛舍倫對(duì)公司第一大客戶Medline集團(tuán)最近兩年的銷售金額,占當(dāng)年?duì)I收比例均超過70%。對(duì)此,愛舍倫解釋稱,該情形主要系因公司“大客戶為核心+境外銷售ODM/OEM”業(yè)務(wù)模式導(dǎo)致。重點(diǎn)客戶的銷售訂單對(duì)于公司的經(jīng)營業(yè)績(jī)有較大的影響,如果該等客戶受相關(guān)貿(mào)易政策的影響,或者公司與其穩(wěn)定合作的關(guān)系發(fā)生變動(dòng),將可能對(duì)公司的經(jīng)營業(yè)績(jī)產(chǎn)生不利影響。

????????報(bào)告期內(nèi),愛舍倫的關(guān)聯(lián)交易金額分別為2.03億元、2.37億元和2.71億元,占營業(yè)收入的比例分別為33.40%、33.23%和30.51%。關(guān)聯(lián)交易占比高可能存在利益輸送問題,損害中小投資者利益。

????????截至最新招股說明書簽署日,張勇直接持有公司1.97%的股權(quán),通過控股股東愛舍倫管理咨詢間接持有公司79.58%的股權(quán),通過洛威尼森及普洛瑞斯分別控制公司4.33%及2.81%的股權(quán),張勇合計(jì)控制公司88.69%的股權(quán),并擔(dān)任公司董事長(zhǎng)、總經(jīng)理,為公司實(shí)際控制人。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.13010184.cn

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞