2025-03-14 09:14 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

業內人士指出,海天股份原本專注于水務主業,此次跨界進入光伏銀漿領域,不僅面臨技術、市場等方面的不確定性,還存在管理、文化融合等問題。此外,光伏行業本身競爭激烈,...

《電鰻財經》電鰻號 / 文

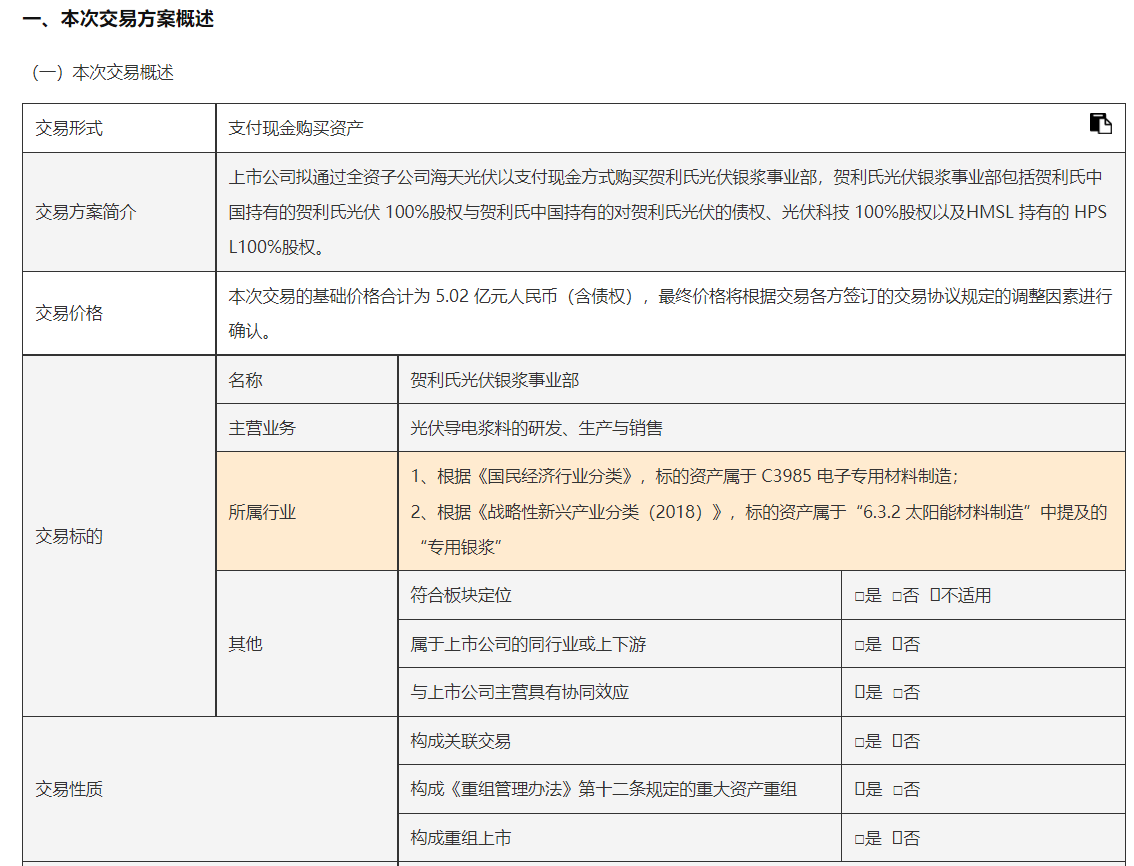

近年來,海天股份在供排水業務領域取得了顯著成就。然而,面對行業增長的天花板,該公司急于尋找新的增長點,3月7日,海天股份發布公告擬將收購賀利氏光伏銀漿事業部。此次收購賀利氏光伏銀漿事業部,看似是拓展新領域、實現多元化發展的重要舉措,實則暗藏諸多風險。

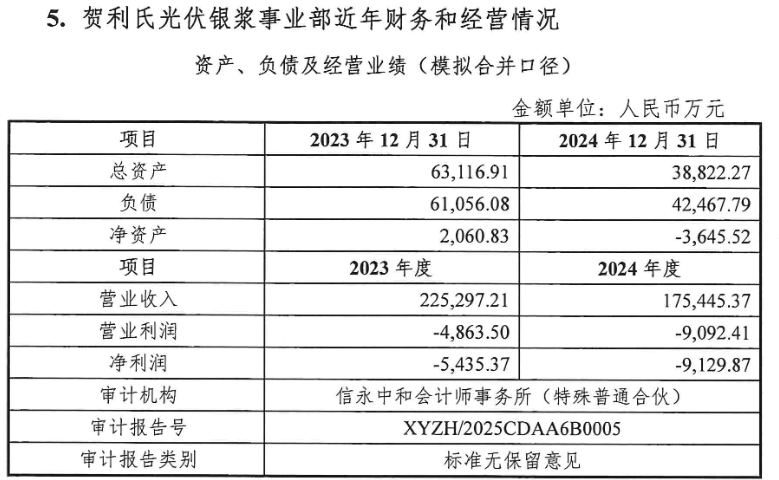

相關媒體報道顯示,近兩年受銀價高企和市場競爭加劇影響,標的公司營收大幅下滑,從2023年的22.53億元降至2024年的17.54億元,凈利潤更是由虧損5435.37萬元擴大至虧損9129.87萬元。更為嚴重的是,截至2024年12月31日,其凈資產已降至-3645.52萬元,資不抵債。這無疑給海天股份的收購埋下了隱患。

隆基綠能等標的公司大客戶為降低成本,紛紛通過技術革新減少銀漿使用量。隆基自主研發的BC技術實現了“去銀化”,還積極探索0BB技術和疊柵技術,進一步降低銀耗。同時,銅漿料替代銀漿的研發也提上日程。這些舉措使得光伏產業對銀漿的需求不斷縮減,海天股份此時斥巨資收購,顯然面臨著市場需求萎縮的嚴峻挑戰。

業內人士指出,海天股份原本專注于水務主業,此次跨界進入光伏銀漿領域,不僅面臨技術、市場等方面的不確定性,還存在管理、文化融合等問題。此外,光伏行業本身競爭激烈,技術迭代迅速,海天股份能否在這片紅海中站穩腳跟,還有待觀察。

回顧海天股份此前的同業擴張之路,并不順利。2024年,公司計劃收購安發國際以拓展供排水業務,卻因糾紛涉訴而失敗。此次跨界收購光伏銀漿資產,雖看似另辟蹊徑,但若不能充分評估和應對其中風險,很可能重蹈覆轍,甚至拖累原有主營業務。

海天股份此次跨界收購,無疑是一次充滿挑戰的冒險。在追求多元化發展的道路上,公司需謹慎權衡風險與收益,確保穩健前行。畢竟,盲目擴張往往適得其反,只有立足自身優勢,審慎決策,才能在激烈的市場競爭中立于不敗之地。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞