2025-03-14 08:09 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,禾元生物計劃募集資金35億元,其中8億元用于補充流動資金,而該公司至今尚未盈利且經營現金流虧空越來越大,...

《電鰻財經》文 / 李炳瑤

2024年12月31日,武漢禾元生物科技股份有限公司(以下簡稱禾元生物)上交所科創板IPO更新招股書后再無新進展發布。招股書顯示,禾元生物是一家創新型生物醫藥企業,擁有全球領先的植物生物反應器技術平臺。該公司建立了“一個獨特植物表達體系,兩個技術平臺”的核心技術體系:利用水稻胚乳細胞生物反應器高效重組蛋白表達平臺(OryzHiExp)和重組蛋白純化技術平臺(OryzPur),建立了完善的藥品、藥用輔料及科研試劑的產業化體系。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,禾元生物計劃募集資金35億元,其中8億元用于補充流動資金,而該公司至今尚未盈利且經營現金流虧空越來越大,未來盈利似乎遙遙無期。目前禾元生物的研發投入已超同期營業收入6倍,但取得研發成果還不能撐起該公司的業績。更值得注意的是,該公司所處行業充滿了如競爭激烈、技術壁壘以及集采降價等眾多挑戰帶來的不確定性。

業績持續虧損 盈利遙遙無期?

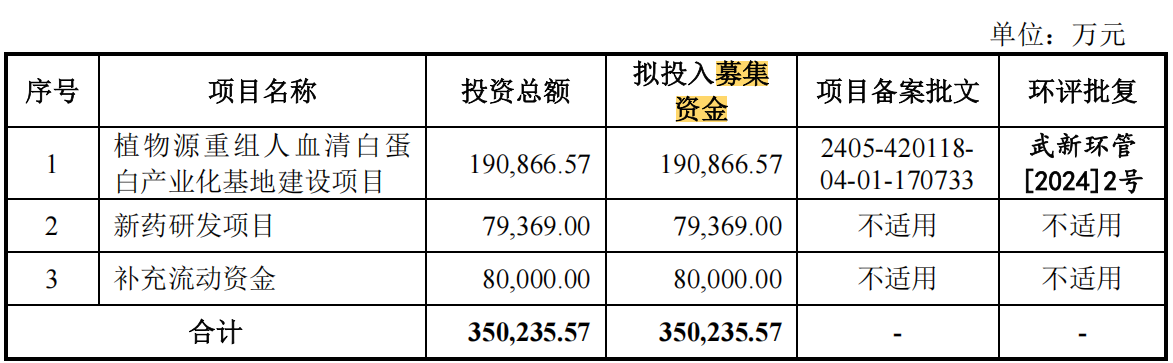

此次IPO,禾元生物計劃募集資金3.5億元,其中1.9億元用于植物源重組人血清白蛋白產業化基地建設項目,7.9億元用于新藥研發項目,8億元用補充流動資金。

可見,禾元生物將用近23%的募集資金補充流動資金,而禾元生物這樣做實屬無奈,從2021年至2023年以及2024年1-6月份(以下簡稱報告期),禾元生物經營活動產生的現金流量凈額分別為-8797.24萬元、-6649.34萬元、-12285.48萬元和-3643.9萬元,經營活動現金流長期為負,只能依賴股權融資輸血。

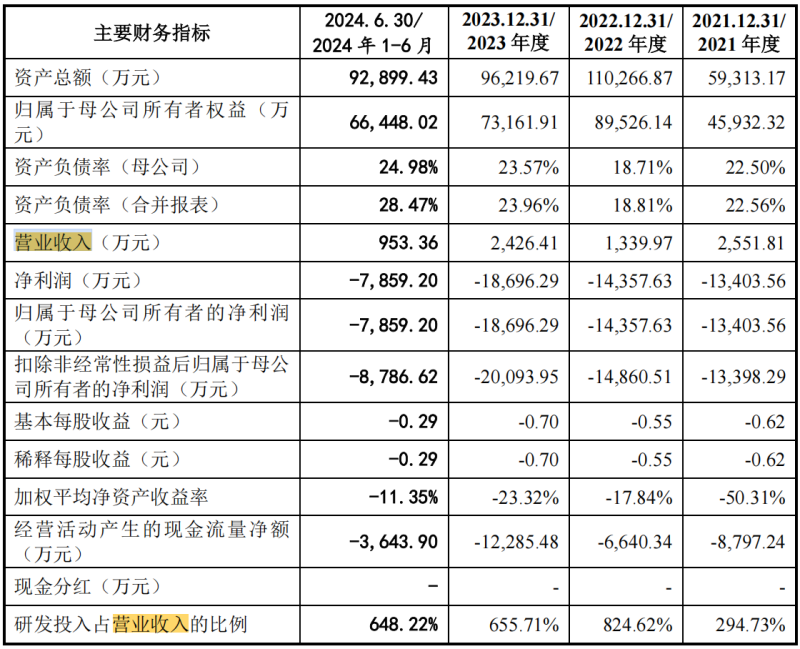

招股書顯示,報告期內, 禾元生物的凈利潤連續為負,累計虧損達-54,315.68萬元,且虧損幅度逐年擴大。同期該公司的扣非歸母凈利潤更低,2023年扣非歸母凈利潤為-20,093.95萬元,顯示主營業務虧損遠超非經常性損益,如政府補貼等,其盈利模式尚未形成。同期每股收益持續惡化,基本每股收益從2021年的-0.62元降至2023年的-0.70元,反映股東權益被持續侵蝕。

報告期內,禾元生物的營業收入劇烈波動,2021年的收入為2,551萬元,2022年驟降至1,340萬元,降幅高達47.5%,2023年回升至2,426萬元,但仍低于2021年的數值,2024年上半年這一數值僅953萬元,同比無明顯改善。禾元生物的收入來源單一,目前該公司的收入主要依賴藥用輔料及科研試劑,核心產品尚未商業化,收入增長依賴未來藥品上市。

報告期內,禾元生物的總資產與所有者權益縮水,償債壓力隱現。該公司的資產總額出現了“先增后降”,2022年資產飆升至11.03億元,可能為融資擴產所致,但2023年降至9.62億元,2024年上半年進一步縮水至9.29億元,反映資產變現或投資效率低下。

禾元生物的所有者權益在持續下滑,歸屬于母公司所有者權益從2022年峰值8.95億元降至2024年上半年的6.64億元,主要因虧損累積導致凈資產流失。同時該公司的資產負債率在攀升,合并報表資產負債率從2021年的22.56%升至2024年上半年的28.47%,若未來融資受阻,償債壓力將加劇。

招股書披露的信息顯示,2023年禾元生物建成了10噸原液產線,但2023年收入僅2,426萬元,產能利用率極低。募投項目計劃擴建至120噸產能,若商業化進度滯后,固定資產折舊將進一步拖累利潤,2024年上半年,該公司的資產減值跡象初現。

禾元生物預計2027年盈利,但該公司2024年上半年收入僅953萬元,距2025年藥品上市僅剩1年,銷售渠道建設、醫生教育等準備時間不足,收入爆發式增長難度大。

研發投入超營業收入6倍 未來面臨眾多不確定性

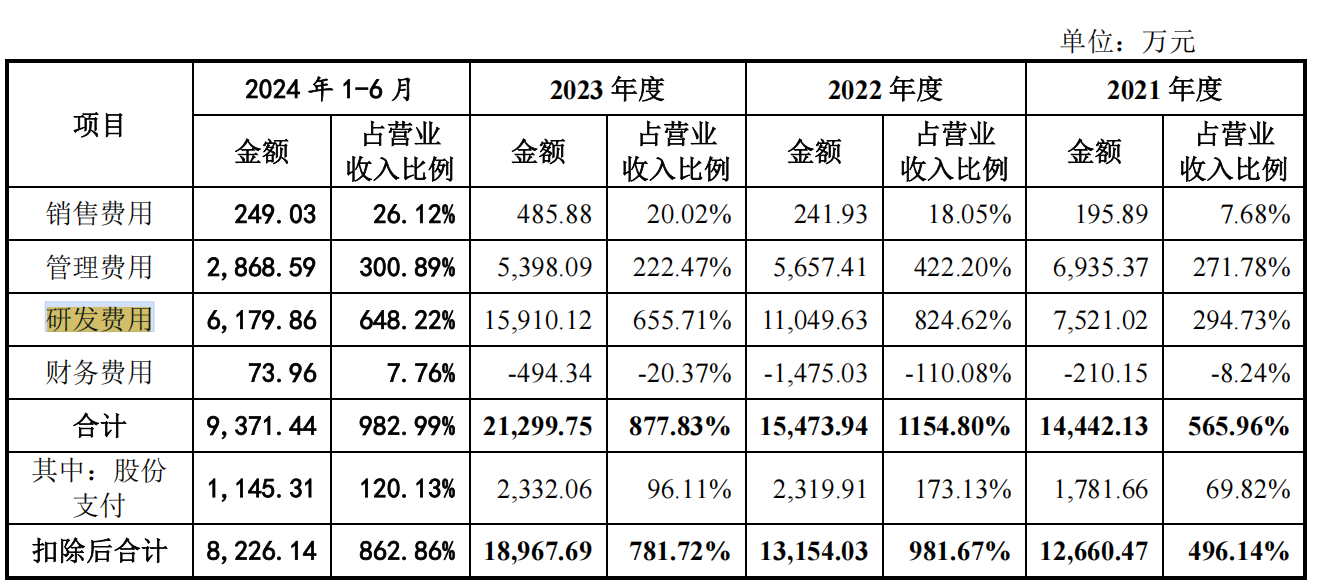

招股書顯示,此次IPO,禾元生物計劃7.9億元用于新藥研發項目,超過總募集資金兩成。報告期內,禾元生物的研發費用分別為7521.02萬元、11049.63萬元、15910.12萬元和6179.86萬元,占當期營業收入的比例分別為294.73%、824.62%、655.71%和648.22%。

同期,禾元生物的銷售費用分別為195.89萬元、241.93萬元、485.88%和249.03萬元,占當期營業收入的比例分別為7.68%、18.05%、20.02%和26.12%;同期管理費用分別為6935.37萬元、5657.41萬元、5398.09萬元和2868.59萬元,占當期營業收入的比例分別為294.73%、824.62%、655.71%和648.22%。

由此可見,禾元生物正在鉚足了勁搞研發,且其未來公司的經營前景全部押寶在研發成果帶來的業績提升。截至招股說明書簽署日,該公司已累計取得21項境內發明專利與59項境外發明專利。

然而,值得注意的是,禾元生物所處的重組蛋白行業未來發展充滿挑戰。目前國內重組蛋白CDMO行業參與者快速增加,截至2023年已超35家,產能利用率僅為75%左右,導致行業競爭白熱化。企業為爭奪訂單可能壓低服務價格,進一步壓縮利潤空間。此外,國際藥企(如諾和諾德、羅氏)憑借技術優勢和規模化生產主導高端市場,本土企業需通過仿創結合策略突圍,但高端產品的技術壁壘仍難突破。

此外,禾元生物所處行業核心生產設備(如生物反應器、培養基)70%依賴國際廠商(如賽默飛、默克),國產替代短期內難以解決技術差距。例如,哺乳動物細胞培養基進口依賴度超70%,導致成本波動風險。此外,專利糾紛與技術壁壘也是較大阻礙。招股書披露的信息顯示,禾元生物因專利訴訟被美國國際貿易委員會(ITC)限制銷售特定重組蛋白產品,暴露了行業核心技術自主性不足的隱患。類似糾紛可能阻礙企業全球化布局,增加法律成本。

重組蛋白藥物研發周期通常需5-10年,且臨床階段失敗風險高。例如,禾元生物核心產品HY1001(重組人血清白蛋白)預計2025年國內上市,但需通過嚴格的藥品審評,存在無法上市的風險。

禾元生物未來還面臨集采降價的壓力。目前國內醫保控費和集采常態化(如胰島素集采降價超90%)可能壓縮重組蛋白藥物利潤空間。

《電鰻快報》

手機版

手機版

相關新聞